會員登錄

會員登錄

京津冀、長三角、珠三角:投資表現不一(投資系列報告)

京津冀、長三角、珠三角是全國三個有代表性的區域,區域背景不同,主導企業也有不同,水泥產業特有的周期性、季節性也有不同。

增速

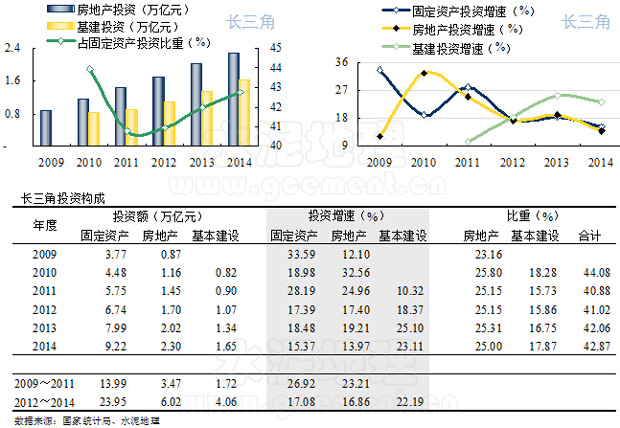

2009~2011年,這3年對哪個地區都是利好,4萬億投資的光芒普照大地,期間三地固定資產投資平均增速都在26%以上,持平全國,都有良好表現。差異在于:

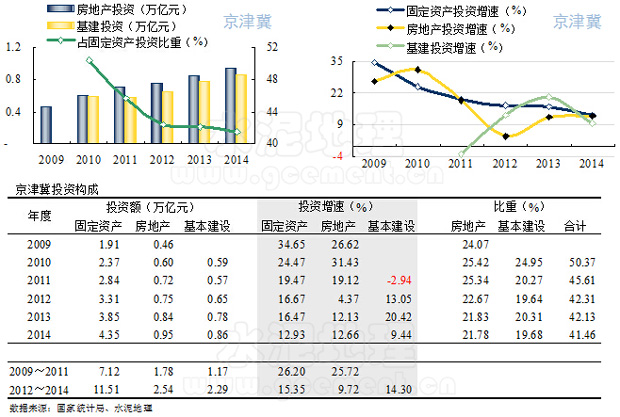

京津冀:一路走低,從高位34%到19%,下滑15個點,給后期留下隱患;

長三角:走了個V字型,34%、19%,28%;

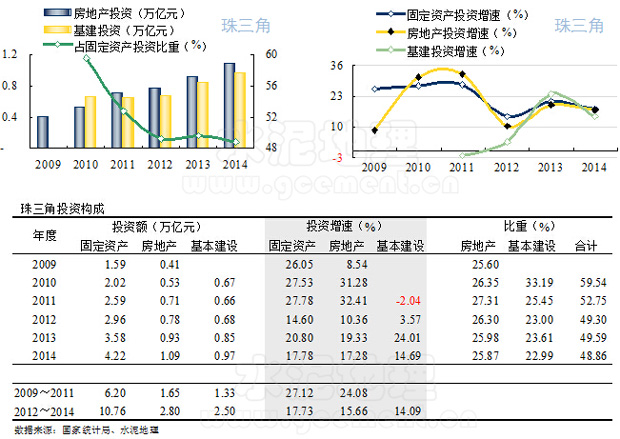

珠三角:穩步成長,26%、27%、28%。

2012~2014年,京津冀平均增速15%,長三角17%,珠三角18%,都有不同程度下滑,只是2014年,進一步下跌,京津冀13%,長三角15%,珠三角18%。

"跌跌不休"的走勢顯然已成定局,只是京津冀充當了"領跌"角色,是否能在今年見底,這是大家所希望的。

投資

基本建設投資低于房地產投資是三地區共同特性,有別于其他地區,這也正是經濟發達地區特征。但固定投資總量相差很大,京津冀4.35萬億,長三角9.22萬億,珠三角4.22萬億,長三角一地大于兩地總和。

京津冀、珠三角房地產投資略高于基本建設投資,長三角房地產投資高出基本建設投資1.5倍,說明長三角房地產投資對市場影響很大。

比重

三地比重三組數據表現不一:

京津冀:房地產、基建投資合計比重2010年50.37%,41.46%,下降9個點,房地產、基建分別下降4和5個百分點。

長三角:房地產、基建投資合計比重2010年44.02%,42.87%,僅下降1個多百分點,房地產、基建分別下降0.8和0.41個百分點。

珠三角:房地產、基建投資合計比重2010年59.54%,48.86%,下降近11個點,房地產、基建分別下降0.48%和11.20%。

以上數據說明京津冀、珠三角房地產、基建投資合計比重下降幅度較大,但珠三角兩廂投資比重仍然在較高位48.86%;長三角投資額在變化,但投資結構較穩定。

綜上所述,珠三角投資仍保持一定增長勢頭,長三角較趨穩,相比較京津冀投資力度趨弱。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。