會員登錄

會員登錄

唐山:如何通向產能過剩破解之道

——京津冀調研報告系列:唐山

唐山近800萬人口,熟料產能2,745萬噸,形成水泥能力5,500萬噸(2013年,全國人口13.6億,水泥需求24億噸,人均消費水泥1.76噸/人),人均水泥生產能力6.88噸/人,高出全國平均水平近4倍。

唐山是以內陸運輸為主的大型水泥生產基地,主要市場是北京、天津以及向周邊地區輻射。唐山擁有豐富的混合材資源,可謂得天獨厚,但由于企業眾多,市場不規范,也成為難以把握的市場。

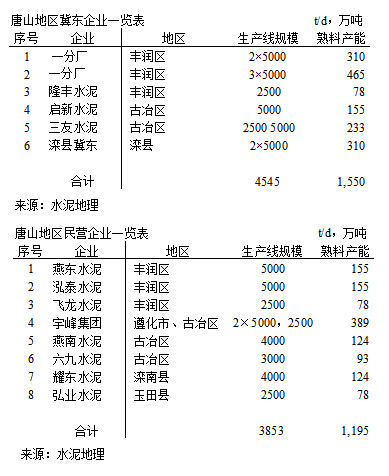

唐山位于河北東南端,冀東一家獨大,下設6個熟料工廠,11條熟料生產線,平均規模4500 t/d,在大企業生產線規模中名列前茅,熟料生產基地分布在豐潤、古冶區和灤縣;唐山民營企業大多是立窯轉型,2010~2012年建成投產7條線,800萬噸熟料產能。唐山已有了冀東,為什么還要建這么多生產線?大家都看不懂。實際上這和安徽一樣,海螺已成為中國水泥王者,為什么在2008年以后,在緊貼海螺幾大基地的巢湖又冒出14條線,熟料產能2,000萬噸。“海螺能夠成功,為什么我們成功不了?”地方政府和企業都是這么認為。中國人喜歡扎堆,這個習慣也帶進了水泥業,所以唐山又建了這么多線不足為奇,大企業吃肉小企業喝湯。當然誰也沒有想到,肉不是越吃越多,而是越吃越少,這種現象已在京津冀地區發生,這才是市場最要命的問題。

今天在微信上看到一條消息“李嘉誠火速撤離 極其危險的信號”。筆者感悟:2013,李嘉誠拋售內地房產套現,2014年大家都感到了房地產對經濟的影響,尤其是對上下游產業鏈的影響,2015,新年伊始,李再發信號。李是個商人,有他對市場的理解,從他身上應該找出商業屬性。

唐山除本地市場外,主要是北京、天津市場,由于周邊產能相繼投產,向后花園"播種"的量是與日俱減:

北京方向 ── 可通過京沈高速和162國道進入;

天津方向 ── 有4條通路:

東線,沿海高速至濱海新區進而到大港

北線,進沈高速,寶坻轉津薊高速,至東麗、北辰

中線,唐津高速,經寧河至津南

國道,經豐南至寧河

沿海南運 ── 由于全國地區的季節差、價格差,水泥南運至2013年開啟,以緩解市場壓力;

唐山水泥市場有幾大特點:

一,北方產能規模最大的企業,冀東水泥發源地

二,全國最大的地市級熟料生產基地,2,745萬噸(巢湖第二,2,604萬噸,棗莊第三,2,471萬噸)

三,全國最大的水泥生產基地,由于豐富的混合材資源,形成水泥粉磨能力1億噸

四,坐擁北方最大的水泥消費市場,北京、天津

產能規模大有大的好處,也有其難處,市場好了,越大越好;市場下行,如何壓縮"大"就是破解之道,1億的產能,沒有這么大的市場,就要去產能,石家莊政府出手"砍掉"了1,000萬噸,壓縮了供給,減少了廠家,凈化了市場,提高了市場對話能力,市場從無序到有序,不僅石家莊2014年市場明顯好轉,周邊保定由于地處其北部,加之企業少,規模相當,借石家莊市場整頓之風收益明顯;相反,邢臺地處石家莊南部,企業眾多,加之邢臺西南部山西、邯鄲市場下行,市場表現和保定正相反。可見通過市場和政府兩手抓,持續壓縮產能是解決當前市場的途徑。

最后借一位業界老朋友之言:

“產能過剩”投資主體的投資行為從盲目走向理性,銀行對產業的融資從盲目走向理性,需要市場化的改革,也需要對產能過剩產能的教育與篩選,這是市場經濟中一個優勝劣汰機制的形成過程,不足為怪。

正像非洲大陸的斑馬群,病的、弱的、喜歡落單的一定會成為獅子的口中之物。外力過多干預這個過程,會破壞自然平衡,優勝劣汰是市場經濟最重要的機制之一,中國產能過剩最嚴重的如果去掉百分之十五左右產能,從供應商的角度看市場馬上就會改觀,當然從客戶的角度看,他們的議價能力馬上會受到威脅。

水泥產業,若淘汰日產兩千噸及以下的窯,市場供過于求狀況馬上會有很大改善,淘汰掉著百分之十五,中國經濟會崩潰嗎?簡直是危言聳聽。

那些盲目投資,到處還嚷嚷...

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。