會員登錄

會員登錄

海通建材:點評房貸新政對水泥行業影響

2015年3月30日,央行、住建部、銀監會聯合下發通知,對擁有一套住房且購房貸款未結清的居民家庭購二套房,最低首付款比例調整為不低于40%;財政部下發通知消退住房轉讓營業稅。我們對此輪地產救市政策對水泥行業影響點評如下:

1、“有形之手”難阻水泥行業長周期下行

短期看,依據政策松綁-銷售回暖-庫存去化-拿地反彈-投資回升鏈條6至12個月時滯判斷,預計本輪救市政策有望在年底提振水泥需求。上調年內水泥需求增速至1-2%(假設2015年房地產投資增速10%,基建投資增速20%);供給增速亦約為2%,邊際供需平衡,預計年內水泥產能利用率仍然處于低位(72%),盈利改善彈性不足。

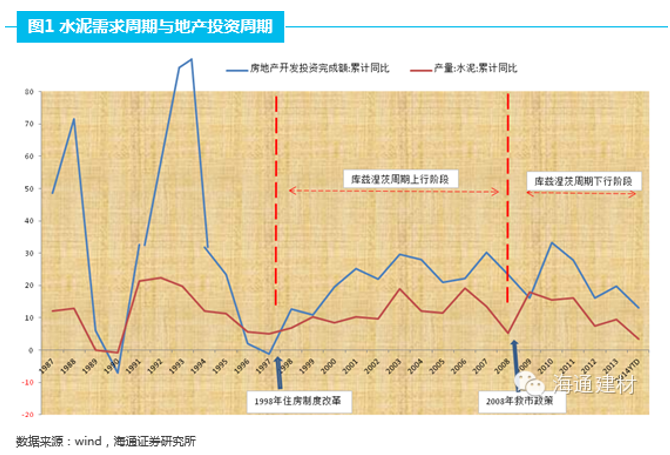

長周期看,本輪房地產上行周期(庫茲涅茨周期)起始于1998年全面住房制度改革,貨幣化住房分配制度釋放市場經濟的內生增長動力,房地產市場經歷了長達10年的庫茲涅茨周期上行,水泥需求亦經歷持續高速增長的黃金十年(復合增速達10.5%);按庫茲涅茨周期波長判斷,2008年房地產本應迎來下行拐點,但“四萬億”外生政策沖擊拉長周期上行階段,地產投資拐點扭頭向上,水泥需求亦再度回升;隨“四萬億”政策效應消退,加之經濟周期內在規律要求,2012年起地產周期再度下行,水泥需求增速亦明顯回落;本輪地產救市政策或將再度延緩地產周期下行,短期水泥需求增速有望回升。但長周期角度來看,未來10年水泥需求增速整體下一臺階的判斷不變。

2、救市凸顯托底決心,貨幣財政雙寬松助板塊估值端修復

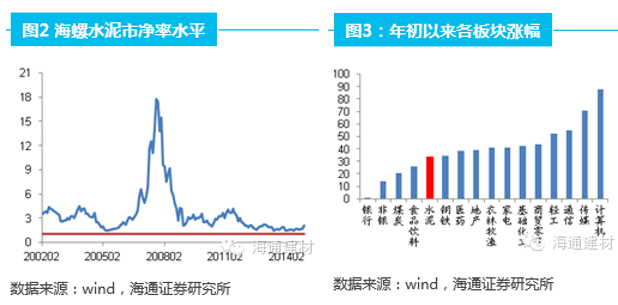

橫向看,年初以來水泥板塊漲幅相對TMT、消費類、甚至同為周期品的化工、地產落后;縱向看,目前整體市凈率不到2倍,處于歷史偏低水平。

本輪地產救市政策力度大,二套房首付比例降至40%,為史上最寬松地產政策,凸顯政府救經濟之決心。

結合“兩會”政府工作報告3%CPI目標及2.3%赤字率目標,預計后續貨幣及財政政策將持續寬松,水泥作為周期品估值端有望修復。

3、救右則擊左,繼續推薦低PB兼具區域基建主題水泥股

盡管地產救市有望成為板塊行業催化劑,但我們建議從區域基建(一帶一路、京津冀一體化)邏輯出發選擇低PB水泥標的,同時亦建議關注具轉型預期水泥個股。

基于低PB、兼具區域基建主題或轉型預期,我們重點推薦:金隅股份(水泥+地產,京津冀一體化)、天山股份(一帶一路、轉型預期)、寧夏建材(一帶一路)、冀東水泥(京津冀一體化)、塔牌集團(加杠桿潛力,轉型預期)、亞泰集團(轉型預期)、冀東水泥(京津冀一體化)、祁連山(一帶一路)、海螺水泥(藍籌、一帶一路)、青松建化(一帶一路)等。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。