會員登錄

會員登錄

鋼鐵過剩產能化解可能路徑調查與分析

11月以來,“供給側改革”成為高層講話中的高頻詞。作為產能過剩的重災區,鋼鐵行業自然是“供給側”改革的重點領域。2015年鋼鐵行業困難重重,鋼鐵生產企業大面積虧損,部分企業長期虧損甚至資金流告急,許多企業負債率嚴重偏高,據鋼鐵工業協議監測的樣本企業利潤數據來看,2015年1-11月樣本企業累計平均虧損147.39元/噸,同比由盈利1.78元/噸轉為虧損。

很顯然,中國鋼鐵產能利用率是很低的,2015年粗鋼產量約為8.04億噸,產能利用率約為65%。目前當務之急必然是去產能,那么如何去產能?去哪些產能?方法、步驟應當如何?我們認為首先去產能將會鎖定“僵尸企業”,而第一批僵尸企業可能就是長期停產的鋼鐵企業,接下來會是長期虧損的國有企業和民營企業,另外環保和信貸也會迫使一些鋼鐵企業退出歷史舞臺。

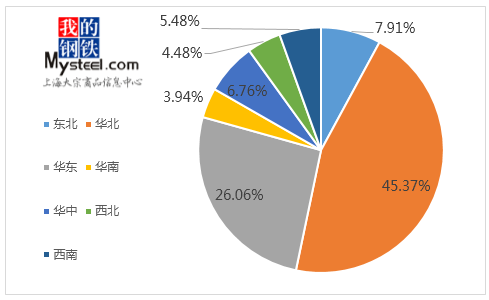

按照這個邏輯,上海鋼聯特意進行一輪全國鋼鐵企業大調查,主要調查內容包括企業生產情況、盈虧情況、負債率、環保達標情況等等。本次調查共涉及產能11.3億噸,其中華北樣本占比45.37%,華東占比26.06%。(詳見下圖)

圖表1:上海鋼聯全國鋼鐵企業調查樣本情況

數據來源:Mysteel鋼材事業部調研

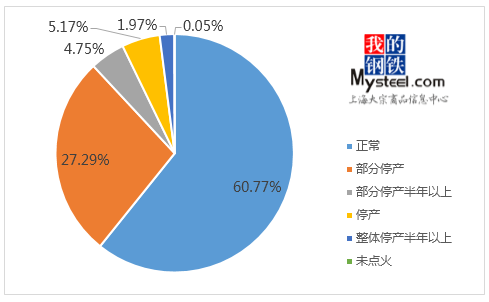

據調查數據顯示,目前存在大量的鋼鐵企業不飽和生產、停產或者長期停產,其中正常生產涉及的產能占比為60.77%,部分停產涉及產能占比27.29%,部分停產半年以上涉及產能占比為4.75%,完全停產涉及產能占比為5.17%,完全停產半年以上涉及產能占比為1.97%,另有占比0.05%的產能尚未點火。(詳見下圖)

圖表2:全國鋼鐵企業生產情況占比

數據來源:Mysteel鋼材事業部調研

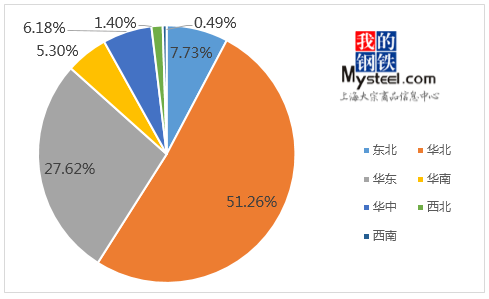

就正常生產的樣本企業而言,全國涉及產能合計6.88億噸。華北、華東兩地區位列前兩名,占比分別為51.26%和27.62%。相對而言,華北、華東、華南三地鋼鐵企業正常生產情況更為好一些,這也符合成本及利潤現況。(詳見下圖)

圖表3:全國正常生產的鋼鐵企業分區域占比

數據來源:Mysteel鋼材事業部調研

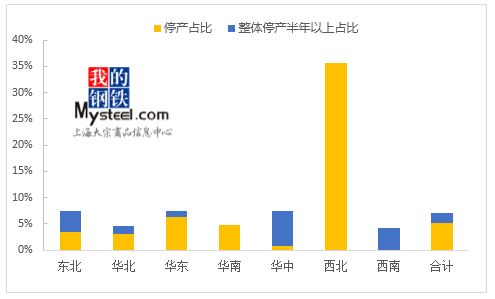

就完全停產的企業而言,全國合計涉及產能為8086萬噸,其中停產涉及產能5856萬噸,停產半年以上涉及產能為2230萬噸。西北地區停產企業占本地總產能的比重最高,達到35.6%;其次為華中地區占比達到7.44%;華東地區占比為7.42%位列第三。就完全停產半年以上的產能占比來看,華中地區以6.66%位列第一,西南地區以4.19%位列第二,東北地區位列第三為4.02%。(詳見下圖)

圖表4:主要區域停產占地區鋼鐵總產能比重

數據來源:Mysteel鋼材事業部調研

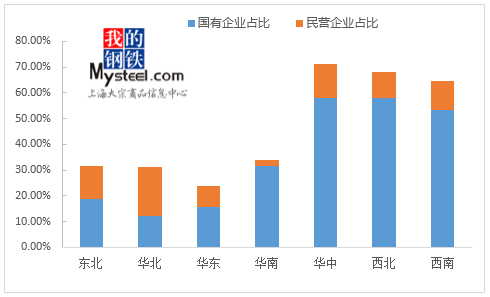

據調查數據顯示,全國共有4.04億噸鋼鐵產能連續兩年出現虧損,其中華北、華東由于基數較大,涉及產能總量位列前兩名。就連續虧損兩年占本地樣本比重來看,華中、西北、西南位列前三名,分別為71%、68.2%和64.6%。(詳見下圖)

圖表5:主要區域連續兩年虧損的鋼鐵企業分國有、民營占本地總產能比重

數據來源:Mysteel鋼材事業部調研

結合調查數據以及政府層面近期的動態,筆者認為中國鋼鐵去產能步伐可能先去僵尸企業,即長期停產的企業,那么全國共計2230萬噸連續停產半年以上的企業可能成為首選目標。第二步,即連續虧損兩年以上的國有鋼鐵企業,這部分涉及產能合計2.46億噸,由于國有企業關停涉及到很多社會問題,而且只要企業可以扭虧也會改變即將關停的命運,筆者認為這部分可能只能夠關停50%即1.23億噸左右。第三步,通過市場手段迫使連續虧損兩年以上的民營企業退出舞臺,這部分涉及產能1.57億噸,如果可以去除70%即1億噸左右。另外,通過環保、信貸等手段能夠再去除5000萬噸,屆時中國鋼鐵總產能在9億噸左右,產能利用達到80%是比較理想的狀態。

當然以上所說的去產能步伐肯定不是短時間可以完成的,筆者認為在2016年能夠看到去除的可能就是2230萬噸的僵尸企業,至于后期長期虧損企業的去產能化或需要3-5年甚至更長的時間才能完成。

目前來看,政府能夠動用的方法可能有幾個方面。第一,行政命令,對于僵尸企業和長期虧損國有企業必須通過行政命令破局,打好第一槍;第二,銀行信貸的控制,事實上,銀行已經對鋼鐵企業信貸嚴格管理,后期對于長期虧損的企業和盈利較差的企業可能還會出臺更為嚴格的信貸管控,這樣有利于淘汰產能;部分企業負債率較高,需高度警惕資金斷裂等問題。第三,環保考核常抓不懈,就調查數據而言,目前國內許多鋼鐵企業環保投入還是不夠的,為了保護環境必須嚴格執法勒令一些不達標的企業立即整改或者關停。第四,積極引導鋼鐵行業從業人員的分流、轉業,在鋼鐵去產能的大背景下,避免出現社會問題。

就2016年而言,我們認為在下游行業需求萎靡的情況下,中國鋼鐵行業產能利用率仍將維持低位,預計2016年中國粗鋼產量為7.6-7.7億噸,同比下降超過4%;產能利用率低于2015年。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。