會(huì)員登錄

會(huì)員登錄

2017' 走過一波行情,上半年收官

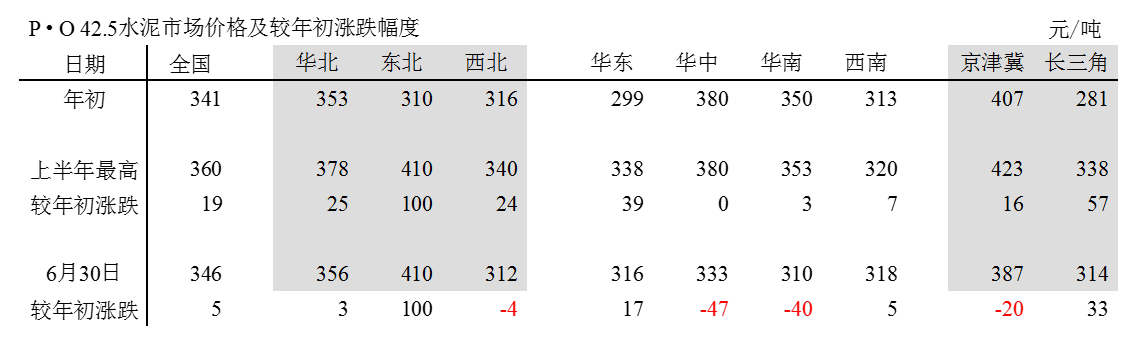

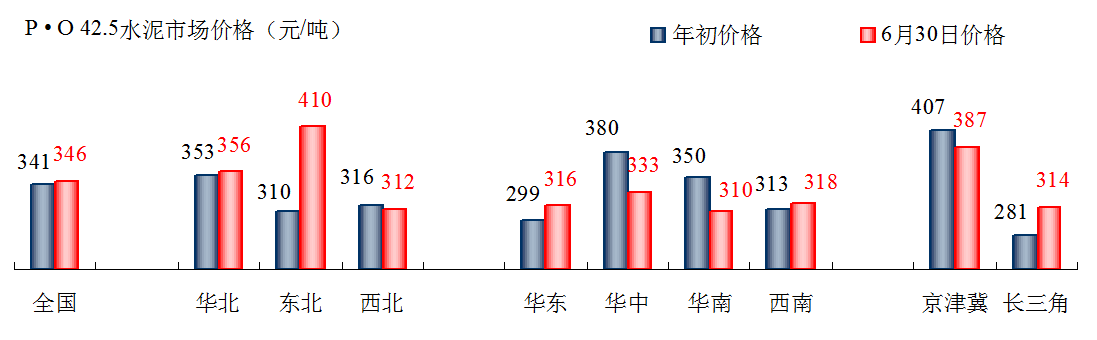

2017年1~6月,著實(shí)走出一波行情,5月19日走到今年以來價(jià)格頂峰,隨之開始逐步回落,至6月30日,40天,跌去14元/噸,基本回到年初原點(diǎn)。但3~5月確實(shí)使產(chǎn)業(yè)收益不少,一改前兩年市場(chǎng)低迷。

5月以來價(jià)格走低,應(yīng)該是市場(chǎng)正常反應(yīng)。今年市場(chǎng)拉高的地區(qū)主要是華北、東北、華東,西北短暫曇花一現(xiàn),偃旗息鼓,其他地區(qū)表現(xiàn)不理想。

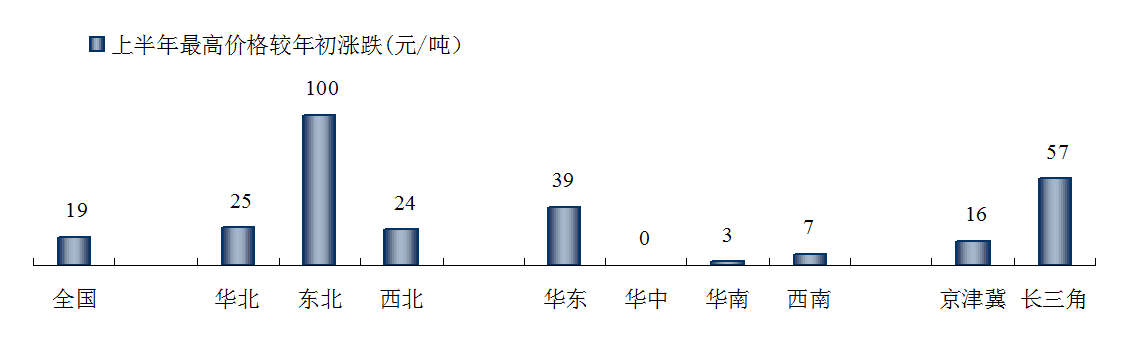

華北,5月初一度拉高到378元/噸,主要是京津冀拉動(dòng),摸高到423元/噸,而價(jià)格拉高并沒有得到需求支撐,進(jìn)入6月份開始回調(diào),調(diào)至356元/噸,基本回到了年初水平,應(yīng)該給予肯定,這是一個(gè)符合市場(chǎng)實(shí)際情況的回調(diào)。

東北,長(zhǎng)期需求低迷,開啟錯(cuò)峰生產(chǎn)先河,價(jià)格有反復(fù),問題主要在于遼寧過剩情況過于嚴(yán)重,直接影響到吉林、黑龍江地區(qū)。今年遼寧水泥流動(dòng)性大幅降低,保證吉林、黑龍江地區(qū)的價(jià)格恢復(fù)性上漲,做出了"貢獻(xiàn)",6月繼續(xù)價(jià)格保持在5月份的高水平上,410元/噸。

華東,5月中最高漲到338元/噸,較年初高出39元/噸。6月,隨行就市,價(jià)格下調(diào),這已經(jīng)形成慣例。由于市場(chǎng)開放,絕不會(huì)在下行的市場(chǎng)硬挺價(jià)格。

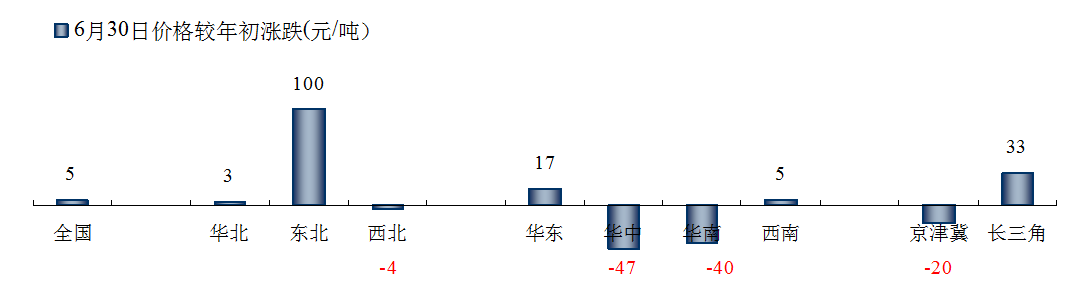

截止6月30日,除東北較年初高出100元/噸外,華東地區(qū)高出17元/噸。

西南,西北,和年初基本持平,華中、華南較年初大幅下滑。原因,一是,年初價(jià)格較高;二是,雨季較往年要長(zhǎng);三是,主觀原因,就不多說了。

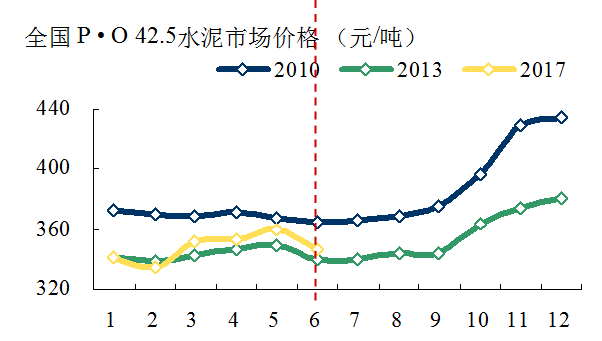

2010、2013年水泥價(jià)格走勢(shì)值得借簽,都有需求背景支持。2017年需求平平,完全要靠供給端如何把握淡旺季的運(yùn)作。6月份表現(xiàn)欠佳,市場(chǎng)有聲音稱雨季價(jià)格下滑是主因。其實(shí)不然,今年漲價(jià)的基礎(chǔ)是在冬季全國(guó)幾乎都有停窯安排,而且周期很長(zhǎng)。進(jìn)入6月淡季,沒有這個(gè)空檔期,價(jià)格隨之下行合乎情理。

現(xiàn)在很多地區(qū)又開始新一輪停窯,要看停窯的力度是否能夠和市場(chǎng)匹配。川渝前期表現(xiàn)平平,近期宣布停窯后,都開始提價(jià),應(yīng)該是逆勢(shì)調(diào)價(jià)。這里指出"逆"和"調(diào)",而不是"旺"和"漲"。

根據(jù)上半年價(jià)格走勢(shì),下半年要超過2010年,應(yīng)該已沒有什么勝算,除非有類似2010年概率事件,但很難,政府不會(huì)輕易出手,會(huì)引發(fā)市場(chǎng)過度波動(dòng)。超過2013年,也并非易事。6月份價(jià)格下調(diào)過快,應(yīng)該個(gè)大家提個(gè)醒兒,下半年的路不比上半年好走,年初的樂觀期望要減一下。

三季度價(jià)格能否挺住,四季度價(jià)格在什么基礎(chǔ)上拉?年初淡季停窯模式在三季度能否復(fù)制,是否能夠到位,都要打個(gè)問號(hào)想想。淡季停窯是容易的,但當(dāng)前旺季也是要停窯才能使供需平衡,旺季是否能停的起?這是對(duì)全年走勢(shì)的又一次考驗(yàn)。

6月已過,還沒有看到價(jià)格剎住車,跌大于漲。7、8兩月在什么時(shí)候止跌企穩(wěn),跌到多少,希望為期不遠(yuǎn)。因?yàn)椋壳暗膬r(jià)格水平對(duì)全年上調(diào)是有壓力的。

年初,筆者希望5月價(jià)格在360元/噸上下,實(shí)現(xiàn)了,但未沖過370元/噸。同時(shí)最擔(dān)心的是6~8月挺不住,應(yīng)該說6月是超跌了。

希望年末沖擊380元/噸,實(shí)際上就是全年上調(diào)40元/噸,上下半年各20元/噸。上半年的基礎(chǔ)條件好,應(yīng)該有望上調(diào)20元/噸,下半年需求較上半年要強(qiáng),相對(duì)還是樂觀。

但實(shí)際情況,5月旺季走高到360元/噸,6月份下調(diào)過快,直下到346元/噸,意味著若想拉漲到年末380元/噸,有34元/噸的差距,顯然下半年壓力陡增。

去產(chǎn)能不可能一步到位,當(dāng)前只有去產(chǎn)量平抑市場(chǎng)的供需,見到實(shí)時(shí)效果。眼前(去產(chǎn)量)與長(zhǎng)遠(yuǎn)(去產(chǎn)能)的矛盾只能在過程中逐步解決,急不得,既不能拖而不決,只爭(zhēng)朝夕恐怕也不現(xiàn)實(shí)。

眼下還是先做好淡季,使價(jià)格止跌企穩(wěn);然后立足4季度,借旺季行情再做一把。東北只要在高位挺住;華東、華南往年在4季度多有良好表現(xiàn),能否今年再發(fā)揮一次;西南、西北上半年年不理想,下半年是否補(bǔ)一下課;華北今年市場(chǎng)不佳,上半年已超期發(fā)揮,只要不再跌就說的過去;華中年初過高,難以維持,較年初跌去47元/噸,跌得也不輕,下半年是否有望漲回20元/噸。

打印 | 標(biāo)簽:價(jià)格,市場(chǎng),周點(diǎn)評(píng),年初

水泥地理版權(quán)與免責(zé)聲明

-

① 水泥地理gcement已申請(qǐng)注冊(cè),凡本網(wǎng)注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權(quán)均為"水泥地理"獨(dú)家所有,任何媒體、網(wǎng)站或個(gè)人在轉(zhuǎn)載使用時(shí)必須注明來源"水泥地理"。違反者本網(wǎng)將依法追究責(zé)任。

② 本網(wǎng)轉(zhuǎn)載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性。 其他媒體、網(wǎng)站或個(gè)人從本網(wǎng)轉(zhuǎn)載使用時(shí),必須保留本網(wǎng)注明的稿件來源,禁止擅自篡改稿件來源,并自負(fù)版權(quán)等法律責(zé)任。違反者本網(wǎng)也將依法追究責(zé)任。

③ 如本網(wǎng)轉(zhuǎn)載稿涉及版權(quán)等問題,請(qǐng)作者一周內(nèi)來電或來函聯(lián)系。