會(huì)員登錄

會(huì)員登錄

水泥主要經(jīng)濟(jì)指標(biāo)系列之二十七—— 貴州省

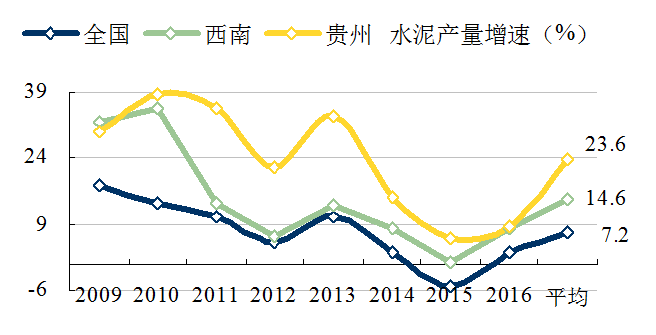

4萬(wàn)億投資,國(guó)家加快西部大開(kāi)發(fā),貴州省是最大受益者。2008~2016年,水泥產(chǎn)量平均增速26.3%,名列全國(guó)第一,較全國(guó)產(chǎn)量增速10.1%高出16個(gè)百分點(diǎn)之多。

從全國(guó)2008年產(chǎn)量排名第21位躍升至2016年第12位,僅用8年時(shí)間連升九級(jí),如此大跨度越位提升,在地方水泥發(fā)展史上是絕無(wú)僅有。

2008年水泥產(chǎn)量2,049萬(wàn)噸,2016年產(chǎn)量首度突破億噸,1.07億噸,第13個(gè)進(jìn)入"億噸俱樂(lè)部"。

貴州地處西南,和西南重慶、貴州、云南、西藏3省市,與中南湖南、廣西2省區(qū)交界。

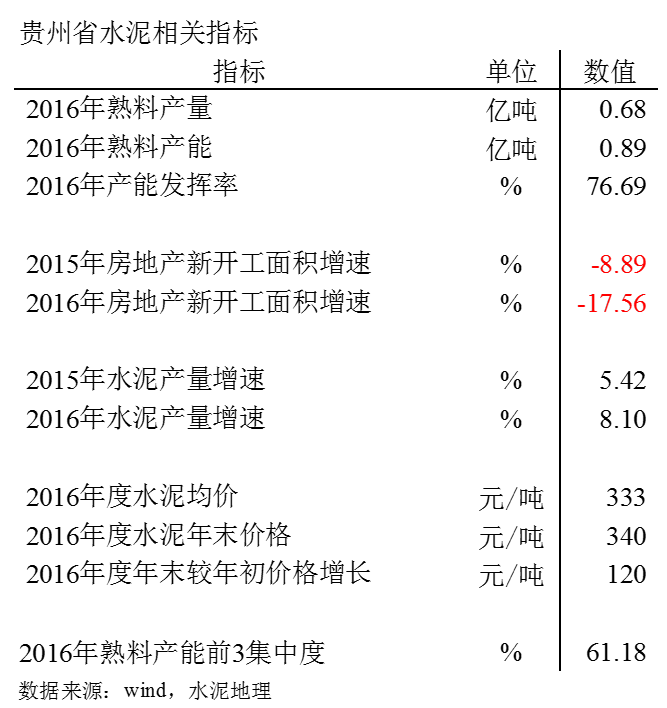

產(chǎn)能發(fā)揮率:2016年77%,在全國(guó)處于中上水平;

房地產(chǎn)新開(kāi)工面積:在全國(guó)一片飄紅形勢(shì)下,逆全國(guó)走勢(shì),負(fù)增長(zhǎng)17.56%(主要是前期增長(zhǎng)過(guò)猛);

水泥產(chǎn)量:盡管房地產(chǎn)新開(kāi)工走弱,但貴州市場(chǎng)整體需求仍然不錯(cuò),水泥產(chǎn)量同比增長(zhǎng)8.10%;

水泥價(jià)格:2016年上半年貴州水泥價(jià)格全面走低,位于全國(guó)低位。8月開(kāi)始回升,年末拉升至340元/噸,位于全國(guó)平均水平,較年初上調(diào)120元/噸,;

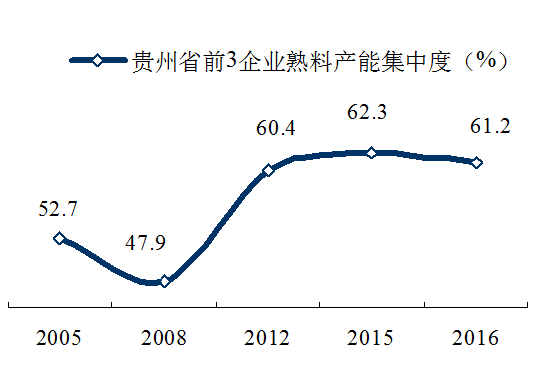

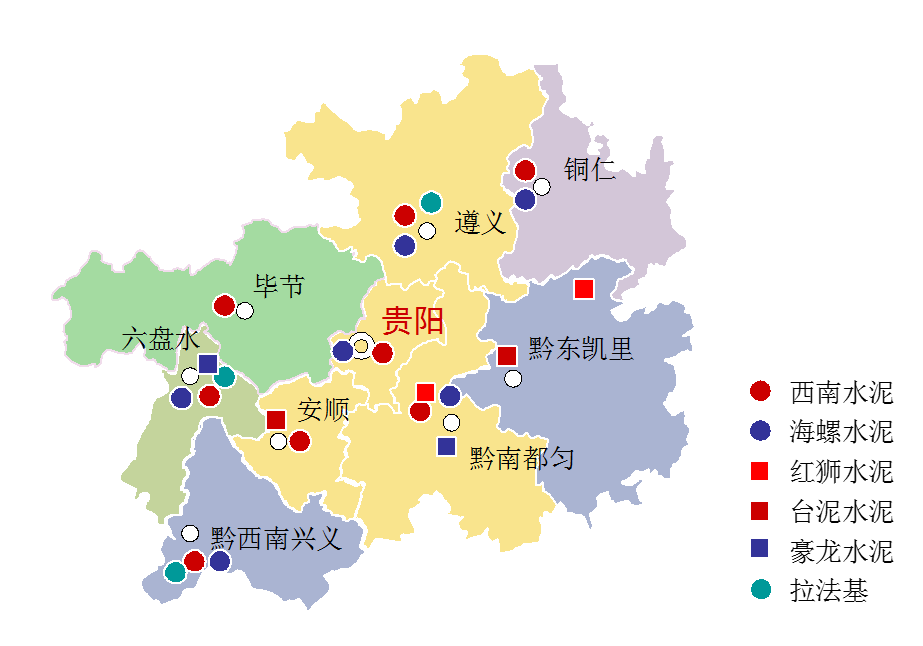

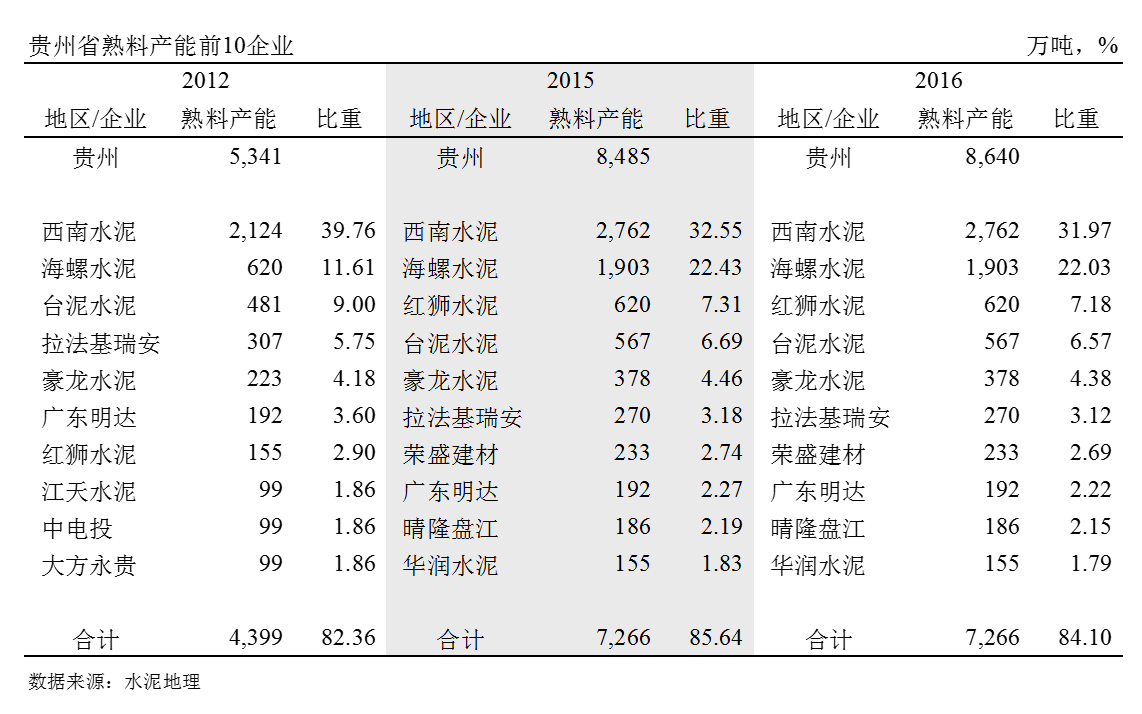

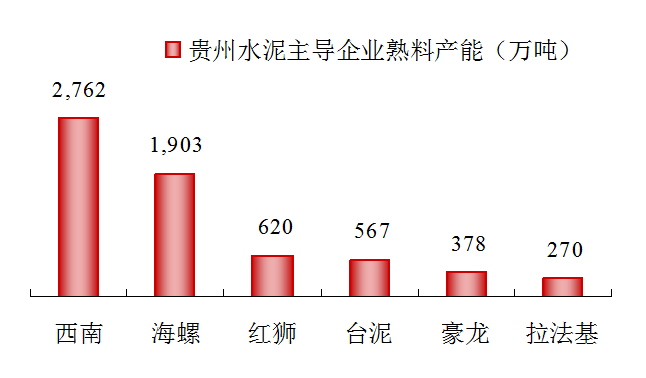

集中度:貴州省熟料企業(yè)20多家,產(chǎn)能前3企業(yè):西南水泥、海螺、紅獅,占全省產(chǎn)能比重61%。在西南(不含西藏)最高,西南、海螺兩家家獨(dú)大,占到54%。

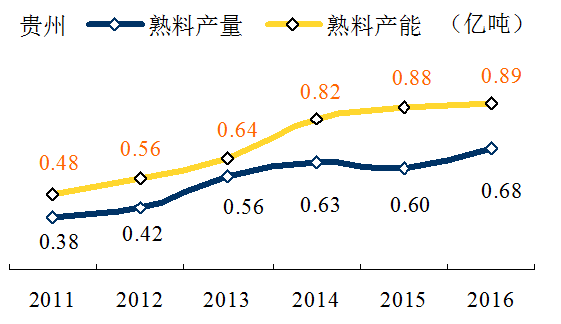

一、熟料產(chǎn)能發(fā)揮率

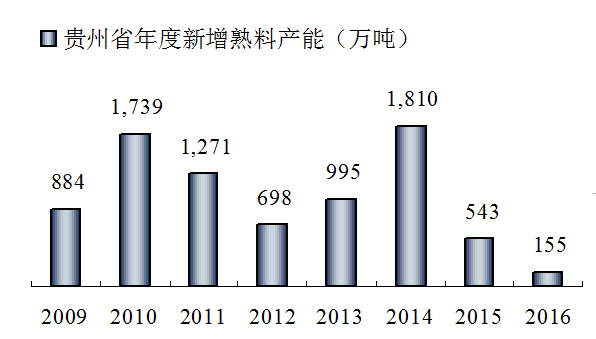

貴州是供需兩旺,2013年產(chǎn)能發(fā)揮率達(dá)到88%,主要源于2013年水泥產(chǎn)量增速高達(dá)25.6%,2014年下滑至15.5%,2015年降到5.4%,導(dǎo)致產(chǎn)能發(fā)揮率從88.1%跌至68.8%,急跌20個(gè)百分點(diǎn)。2016年只有一條技改項(xiàng)目投產(chǎn),發(fā)揮率有所修復(fù)。

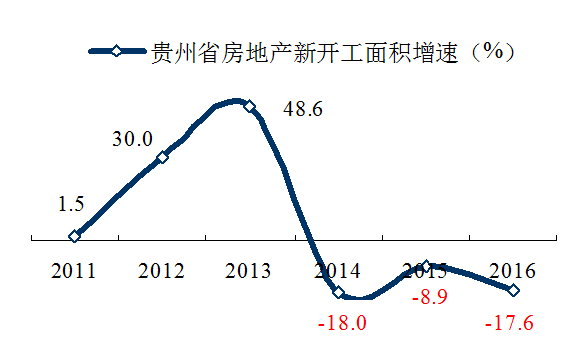

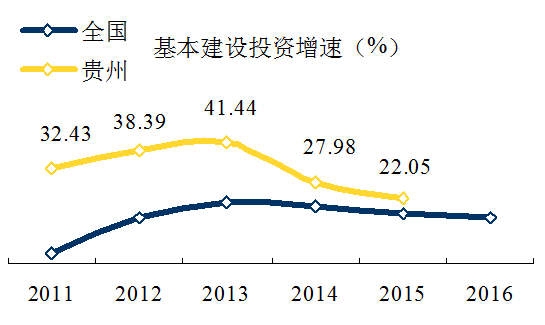

二、房地產(chǎn)&基本建設(shè)

2013年以來(lái),貴州省房地產(chǎn)新開(kāi)工面積走到盡頭,隨之大幅跳水,連續(xù)3年負(fù)增長(zhǎng)。2011年以來(lái),貴州省基本建設(shè)投資速度高位走勢(shì),2014年雖然放緩,但仍高于全國(guó)水平。(2016年國(guó)家統(tǒng)計(jì)局僅發(fā)布全國(guó)數(shù)據(jù))

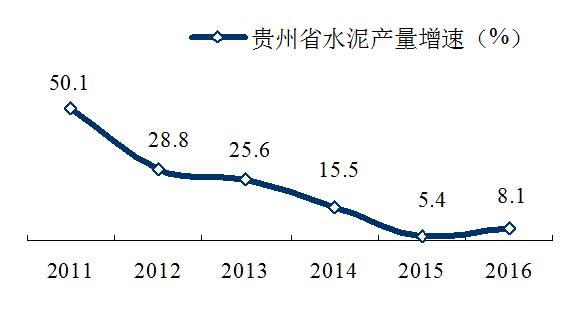

三、水泥產(chǎn)量

2011年,水泥產(chǎn)量增速?gòu)某呶?0.1%大幅跳水后,一路下滑至2015年,5.4%, 2016年再度拉高,8.1%。2016年1.07億噸,創(chuàng)歷史最高。

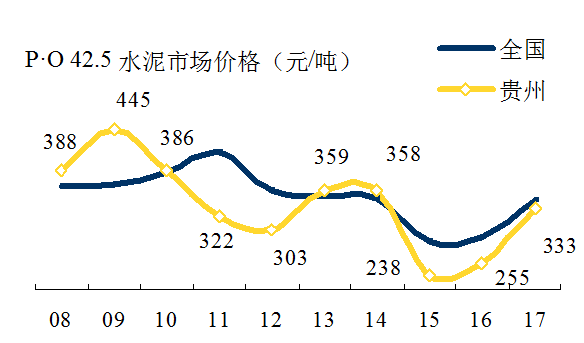

四、水泥價(jià)格

貴州省水泥價(jià)格波動(dòng)大,和全國(guó)相比,時(shí)高時(shí)低,主要是受需求和供給的波動(dòng)影響。

2015、2016年兩度低于300元/噸關(guān)口。2017年在全國(guó)價(jià)格大幅上揚(yáng)背景下,價(jià)格再度突破300元/噸。

五、集中度

西南水泥、海螺、紅獅、臺(tái)泥、華潤(rùn)、拉法基國(guó)內(nèi)幾大巨頭在貴州都有設(shè)廠。

西南除黔東南外,全境都有布局,熟料產(chǎn)能2,760萬(wàn)噸,占全省產(chǎn)能32%。海螺以遵義、貴陽(yáng)、黔南為軸線,向兩翼展開(kāi),多為雙線5000 t/d 線配置,熟料產(chǎn)能1,900萬(wàn)噸,產(chǎn)能占比22%。

六、企業(yè)變遷

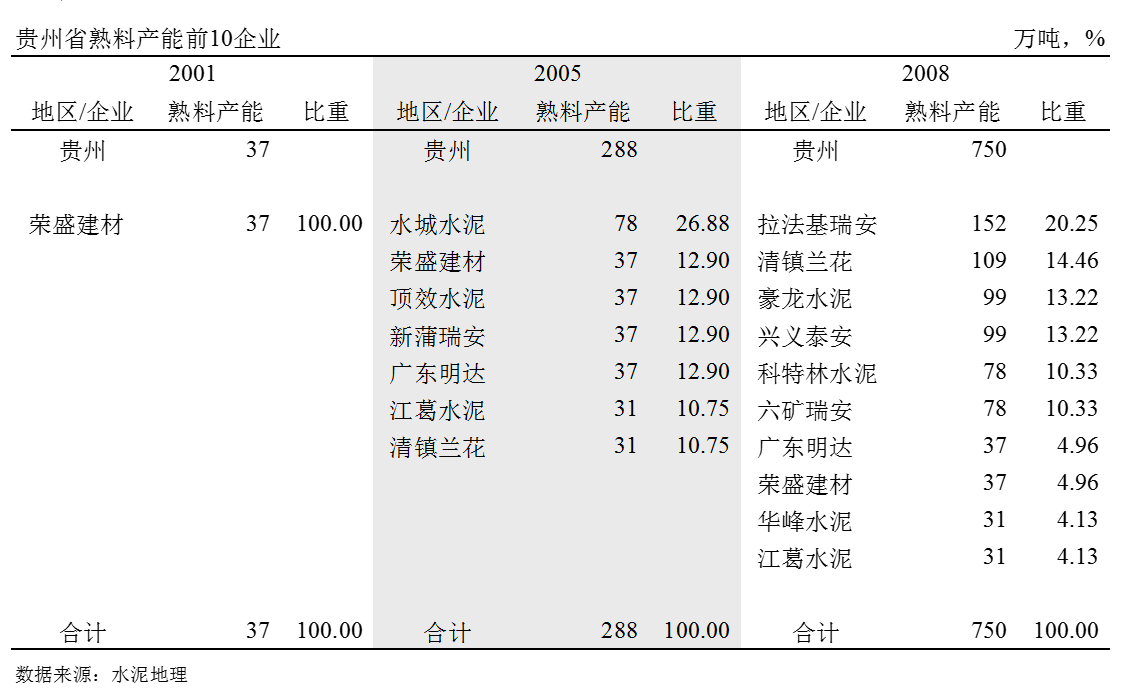

~2001年

貴州第一條新型干法水泥生產(chǎn)線,榮盛建材1200 t/d 線,位于黔西南興義市,2001年建成投產(chǎn)。

2001年水泥產(chǎn)量920萬(wàn)噸,新型干法水泥僅占5%。

2002~2005年

期間新建投產(chǎn)6條線,除水城水泥2004年投產(chǎn)2500 t/d 線外,都是1000 t/d 規(guī)模生產(chǎn)線。

外地民企浙江蘭花、廣東明達(dá)進(jìn)入貴州, 2004、2005年先后在貴陽(yáng)、安順投產(chǎn)1000 t/d 規(guī)模生產(chǎn)線。

2005年,新型干法熟料產(chǎn)能288萬(wàn)噸,水泥產(chǎn)量1,558萬(wàn)噸,新型干法水泥有很大缺口。

2006~2008年

國(guó)際水泥巨頭拉法基進(jìn)入貴州,一次性在遵義新蒲、六盤(pán)水水城、黔西南頂效收購(gòu)三家企業(yè),合計(jì)熟料產(chǎn)能152萬(wàn)噸,占全省20%。

黔南惠水豪龍、黔西南興義泰安2條3200 t/d 線,六盤(pán)水六礦、銅仁科特林、貴陽(yáng)清鎮(zhèn)蘭花3條2500 t/d 線在此期間建成,使貴州新型干法生產(chǎn)線規(guī)模結(jié)構(gòu)有所提升。

新型干法熟料10家企業(yè),13條線,熟料產(chǎn)能750萬(wàn)噸,生產(chǎn)線平均規(guī)模1800 t/d。

2008年,貴州水泥產(chǎn)量2,049萬(wàn)噸,新型干法水泥占50%。

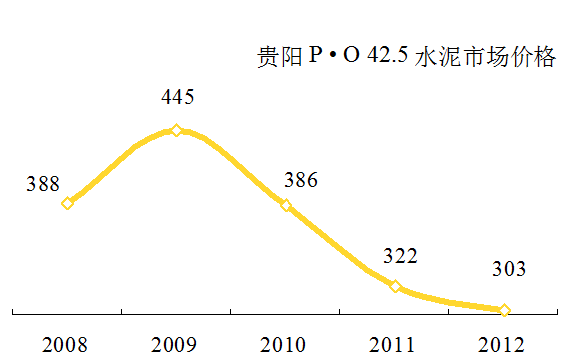

2009~2012年

4萬(wàn)億投資高潮期,是貴州水泥工業(yè)發(fā)展最快時(shí)期。水泥產(chǎn)量翻了三番(2008年2,049萬(wàn)噸,2012年6,100萬(wàn)噸),新上41條型干法生產(chǎn)線,熟料產(chǎn)能增加7倍之多(2008年750萬(wàn)噸,2012年5,341萬(wàn)噸)。

盡管這一期間貴州水泥需求超高速發(fā)展,平均年增速31.5%,是全國(guó)3倍以上。但新增產(chǎn)能投入更快,水泥價(jià)格應(yīng)聲而落,供需關(guān)系改變?cè)趦r(jià)格上得到實(shí)時(shí)同步反應(yīng),從2009年445元/噸直落至2012年303元/噸,跌去142元/噸。

西南地區(qū)的供需關(guān)系引發(fā)價(jià)格突變,民營(yíng)企業(yè)大都是舉債建線,面對(duì)市場(chǎng)"變臉"難以應(yīng)對(duì)。

4年前在全國(guó)東南地區(qū)成功收購(gòu)的中國(guó)建材決定再次出手:尤其原因:一是,西南是成長(zhǎng)市場(chǎng);二是,大企業(yè)在西南布局尚未形成;三是,形成新的區(qū)域市場(chǎng),平衡水泥周期影響。

2012年組建西南水泥公司,在貴州收購(gòu)23條線,熟料產(chǎn)能2,124萬(wàn)噸,占貴州產(chǎn)能40%。除黔東南、安順外,都有進(jìn)入,在黔南、畢節(jié)、銅仁熟料最大,分別為產(chǎn)能560、450、310萬(wàn)噸;在黔西南、貴陽(yáng)產(chǎn)能接近300萬(wàn)噸;遵義、六盤(pán)水100~150萬(wàn)噸,是西南水泥收購(gòu)布局最為完整的區(qū)域。

海螺在西南動(dòng)作最大的地區(qū),當(dāng)數(shù)貴州。2010年,海螺在黔南、貴陽(yáng)各落地一條5000 t/d 線;2011年收購(gòu)六盤(pán)水六礦2500t/d 線;2012年貴陽(yáng)二線,遵義一線投產(chǎn)。以貴陽(yáng)為中心,在北部遵義、西部六盤(pán)水、南部黔南,三個(gè)方向都有布點(diǎn)。海螺區(qū)域發(fā)展推進(jìn)模式在貴州表現(xiàn)最為強(qiáng)勁。很快形成熟料產(chǎn)能620萬(wàn)噸,占貴州產(chǎn)能12%。

臺(tái)泥在兩廣得手后,在大陸的水泥目標(biāo)調(diào)高到5,000萬(wàn)噸。從哪里下手,目標(biāo)聚焦到西南。已故臺(tái)泥董事長(zhǎng)辜成允在中國(guó)發(fā)展水泥有自己的報(bào)復(fù)和情懷,他既有世界水泥格局眼光,又有在臺(tái)灣做大、做深水泥經(jīng)驗(yàn)。面對(duì)大陸這塊世界絕無(wú)僅有、快速成長(zhǎng)的水泥大蛋糕,他有雄心,壯志不已,一定要抓住機(jī)會(huì)。用他自己的話說(shuō):我是臺(tái)灣人,也是中國(guó)人,也是水泥人,要為推進(jìn)中國(guó)水泥業(yè)發(fā)展做出貢獻(xiàn)。

辜總在兩廣水泥推進(jìn)舉措,都看到臺(tái)泥和其他外資在中國(guó)推進(jìn)有所不同:一是以新建生產(chǎn)線為主;二是以采用大型化裝備、基地建設(shè);三是選用國(guó)產(chǎn)設(shè)備。其區(qū)域眼光、投資規(guī)模、建設(shè)速度讓同行刮目相看,一舉進(jìn)入全國(guó)規(guī)模前10。

2009年,臺(tái)泥通過(guò)收購(gòu)昌興,舉手之勞進(jìn)入貴州。同年還收購(gòu)了關(guān)嶺、凱里兩家企業(yè)。本還有更大收購(gòu)打算,后考慮到市場(chǎng)全局整合力度推進(jìn),有得有舍,和一家大企業(yè)集團(tuán)達(dá)成市場(chǎng)共識(shí),各摘桃李,以和為貴。

臺(tái)泥熟料產(chǎn)能480萬(wàn)噸,占貴州產(chǎn)能9%。

上述3家企業(yè)在產(chǎn)能上都超過(guò)拉法基。拉法基2010年僅在遵義新建一條5000線,形成300萬(wàn)噸熟料產(chǎn)能,不足貴州產(chǎn)能6%。不僅失去老大坐席,并且被擠出前三。

可以看出,在4萬(wàn)億大規(guī)模投資建設(shè)中,西南是最受益地區(qū)。但恰在此時(shí),國(guó)內(nèi)企業(yè)在決策、發(fā)展和推進(jìn)速度上都遠(yuǎn)遠(yuǎn)超過(guò)拉法基,拉法基在西南的地位受到全面挑戰(zhàn),處于被動(dòng)局面。

2012年,貴州水泥產(chǎn)量6,100萬(wàn)噸,新型干法熟料產(chǎn)能4,399萬(wàn)噸,水泥生產(chǎn)能力超過(guò)7,000萬(wàn)噸。

2013~2016年

期間,貴州水泥需求仍以15.7%的速度高速增長(zhǎng),僅低于西藏,是全國(guó)產(chǎn)量增速2.6%的6倍以上,水泥產(chǎn)量增加2,600萬(wàn)噸。但新增熟料產(chǎn)能增長(zhǎng)更快,增長(zhǎng)3,100萬(wàn)噸,折合水泥4,800萬(wàn)噸,遠(yuǎn)遠(yuǎn)超過(guò)了水泥產(chǎn)量的增長(zhǎng)速度。

2009年,4萬(wàn)億拉動(dòng)水泥需求,價(jià)格高位維持一年就急跌;2013年房地產(chǎn)市場(chǎng)紅火,價(jià)格中位維持不足兩年又急速下跌。盡管有好的市場(chǎng)需求背景,但新增產(chǎn)能增長(zhǎng)更猛,好時(shí)光持續(xù)不長(zhǎng)。

西南將收購(gòu)后的新建線建設(shè)完成,在遵義3條線、黔南2條線、銅仁、畢節(jié)、安順各1條,新增產(chǎn)能700萬(wàn)噸。至此,西南水泥僅在黔東南沒(méi)有布點(diǎn)。

海螺馬不停蹄,在原有基地貴陽(yáng)、黔南、遵義各再追加一條5000 t/d 線;收購(gòu)六盤(pán)水水礦鑫晟兩條線;進(jìn)一步向東北向延伸至銅仁,西南向擴(kuò)展到黔西南,新增產(chǎn)能1,200萬(wàn)噸。

紅獅、臺(tái)泥、豪龍都有新線相繼投產(chǎn),拉法基已經(jīng)沒(méi)有聲音,名次繼續(xù)滑落,掉到了第六位。

2016年,貴州水泥產(chǎn)量1.07億噸,新型干法熟料產(chǎn)能8,640萬(wàn)噸,水泥生產(chǎn)能力超過(guò)1.40億噸,產(chǎn)能過(guò)剩能力進(jìn)一步加大。

七、點(diǎn)評(píng)

貴州水泥工業(yè)發(fā)展有其鮮明特點(diǎn):

—— 強(qiáng)勁水泥需求為貴州水泥工業(yè)發(fā)展奠定了基礎(chǔ),2009~2016年,貴州省水泥產(chǎn)量平均增速23.6%,促進(jìn)水泥結(jié)構(gòu)調(diào)整加快前行,不僅大踏步地走在全國(guó)前面,也走在了西南地區(qū)前面。

—— 大企業(yè)看準(zhǔn)貴州市場(chǎng)發(fā)展前景,紛紛踏入"天無(wú)三天晴,地?zé)o三分平,人無(wú)三分銀"的貴州。拉法基2006年先期進(jìn)入;臺(tái)泥、海螺、紅獅接踵而至;2012年,西南水泥一舉大規(guī)模進(jìn)入,迅速改變了市場(chǎng)格局;2014年,華潤(rùn)姍姍來(lái)遲,在畢節(jié)占有一席之地。至此,全國(guó)前10企業(yè)有6家進(jìn)入,徹底改變了貴州水泥工業(yè)遠(yuǎn)遠(yuǎn)落后全國(guó)的局面,建起4000 t/d 以上規(guī)模生產(chǎn)線25條,占產(chǎn)能的50%。中國(guó)建材、海螺兩家的產(chǎn)能占全省54%,是西南地區(qū)集中度最高省份。

此前,民企浙江豪龍、蘭花、廣東明達(dá)先知先覺(jué)亦有進(jìn)入;不得不提的是昌興、賽德兩家外資投資企業(yè),在貴州都有投資,但大勢(shì)所趨,最后都找到歸結(jié)點(diǎn),并入大企業(yè)。

本地企業(yè)在榮盛建材,是貴州新型干法第一條線建設(shè)者,位于黔西南興義市。時(shí)隔16年,大浪淘沙,榮盛建材仍然還在前10之列,只是換了面孔,7500t/d 線。相距不遠(yuǎn)晴隆盤(pán)江6000t/d 線,與榮盛建材7500t/d 線同在2014年建設(shè)投產(chǎn)。

貴州水泥工業(yè)的參與者背景豐富:

央企:中國(guó)建材、華潤(rùn)

地方國(guó)企:海螺

外資:臺(tái)泥、拉法基

外來(lái)民企:紅獅、豪龍、明達(dá)

本地民企:榮盛建材、晴隆盤(pán)江

正像原中國(guó)水泥協(xié)會(huì)雷前治會(huì)長(zhǎng)所言:中國(guó)水泥工業(yè)的發(fā)展,是一個(gè)大中小企業(yè)立體發(fā)展模式,在市場(chǎng)競(jìng)爭(zhēng)中優(yōu)勝劣汰,市場(chǎng)不斷整合、集中度不斷提高,持續(xù)推動(dòng)產(chǎn)業(yè)進(jìn)步。

—— 貴州在需求大發(fā)展背景下,無(wú)序新增產(chǎn)能沒(méi)有得到有效控制:2010、2011新增產(chǎn)能高潮源于2009年4萬(wàn)億拉動(dòng);2014年第二高潮源于2013年房地產(chǎn)需求突飛猛進(jìn)。

任何事情都有兩面性,經(jīng)驗(yàn)和教訓(xùn)是相互聯(lián)系的,貴州同其他省份一樣,既有在大發(fā)展背景下,技術(shù)、組織結(jié)構(gòu)快速調(diào)整的一面,也出現(xiàn)了產(chǎn)能過(guò)剩問(wèn)題。每一個(gè)時(shí)期都會(huì)存在不同問(wèn)題,問(wèn)題是否能夠找到解決問(wèn)題的方法。

2010年在貴州市場(chǎng)調(diào)研時(shí),意識(shí)到貴州即將面臨產(chǎn)能過(guò)剩問(wèn)題。但2011、2013年井噴式的水泥需求使產(chǎn)能得到充分釋放,而且先期投資者重又看到了光明,建線、建線,商機(jī)猶在。需求端的高起高落,帶動(dòng)了投資者的沖動(dòng),這是事物的兩方面。

2015年一盆冷水澆下來(lái),大家頭腦都清醒起來(lái),政府再"投資救市"的故事沒(méi)有了,面對(duì)需求端的不斷下行,需求端只有做減法,否則就不會(huì)有出路。現(xiàn)在業(yè)內(nèi)從北方到南方都在走一條路:控新增產(chǎn)能—— 去存量 —— 去產(chǎn)能。

看似一條簡(jiǎn)單的過(guò)程,實(shí)際上是一個(gè)復(fù)雜而漫長(zhǎng)的過(guò)程,也是各方利益博弈,不只是企業(yè)間,也含銀行、政府。

水泥地理版權(quán)與免責(zé)聲明

-

① 水泥地理gcement已申請(qǐng)注冊(cè),凡本網(wǎng)注明"來(lái)源:水泥地理"的所有文字、圖片和音視頻稿件,版權(quán)均為"水泥地理"獨(dú)家所有,任何媒體、網(wǎng)站或個(gè)人在轉(zhuǎn)載使用時(shí)必須注明來(lái)源"水泥地理"。違反者本網(wǎng)將依法追究責(zé)任。

② 本網(wǎng)轉(zhuǎn)載并注明其他來(lái)源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性。 其他媒體、網(wǎng)站或個(gè)人從本網(wǎng)轉(zhuǎn)載使用時(shí),必須保留本網(wǎng)注明的稿件來(lái)源,禁止擅自篡改稿件來(lái)源,并自負(fù)版權(quán)等法律責(zé)任。違反者本網(wǎng)也將依法追究責(zé)任。

③ 如本網(wǎng)轉(zhuǎn)載稿涉及版權(quán)等問(wèn)題,請(qǐng)作者一周內(nèi)來(lái)電或來(lái)函聯(lián)系。