會員登錄

會員登錄

水泥周點評(170609):資本市場并購重組是供給側結構性改革的重要手段

要聞點評:

事件:

當前,化解過剩產能、進行供給側結構性改革是推動我國經濟結構調整重要而迫切的戰略選擇,通過資本市場來加速這一進程更是有效途徑。

事實上,早在供給側結構性改革剛剛定調之際,嗅覺敏銳的資本市場已經有所動作,重組、并購、借殼等一系列資本運作此起彼伏,進行著結構升級、產業迭代、推陳出新。監管層鼓勵相關公司以市場手段進行兼并重組,在強化信息披露、風險揭示的條件下有保有壓,增開綠色通道,加快審核進度,推動行業實現轉型升級。今年以來,已有一批鋼鐵、水泥、能源類的上市公司籌劃重大事項為產業整合謀篇布局。

從實際效果來看,資本市場風起云涌的并購重組正以其前所未有的活力,助推供給側結構性改革攻堅;從監管層面來看,并購重組領域持續簡政放權,行政審批逐步減少;此外不斷完善并購重組規則,如縮短終止重大資產重組進程的“冷淡期”,由3個月縮短至1個月等,進一步縮短上市公司停牌時間,助力并購重組行為開展。

點評:

并購是一種市場行為,利于資本市場發展和經濟轉型。通過市場化的并購,可以加大產業整合,化解過剩產能,推動科技進步。資本市場“并購重組”將是供給側結構性改革的重要手段。

價格走勢:

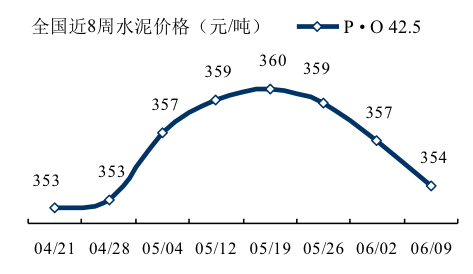

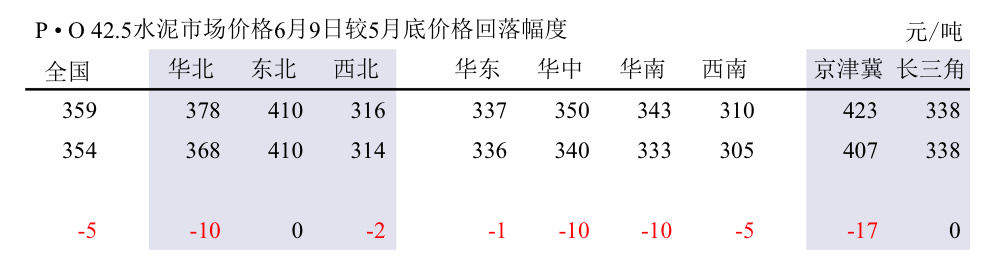

北方進入淡季,需求減弱導致水泥價格愈發難以維持高位,華北和西北局部價格走低。西南川渝地區競爭壓力較大,導致實際成交價格出現下滑。海南地區價格下調30~50元/噸。預計未來一周全國水泥需求仍難以好轉,價格或繼續下滑。當前價格已較5月底價格跌去5元/噸。

走勢維持在預期之內,進入淡季,價格出現下調。從市場上表現,資金不到位,工程項目推進速度不快。6~8月是考驗今年市場的關鍵,今年上半年價格走勢主要是供給端的"限量"所致,下半年若沒有需求端的“起量”,緊靠"限量"拉漲價格,會有一定難度。

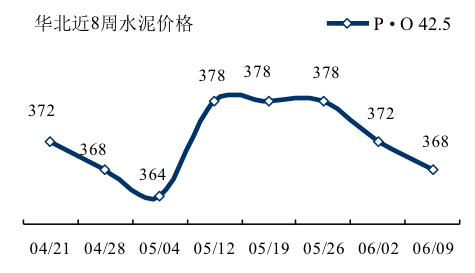

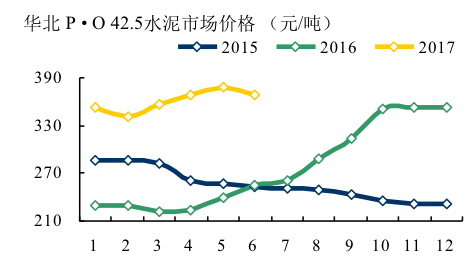

華北:供應壓力加大,農忙造成需求下滑。唐山熟料庫存壓力加大,但本月沒有停窯計劃,或造成月內對京津價格的下降。山西臨近停窯,水泥企業熟料庫存壓力也普遍不大,但需求不佳,競爭壓力沒有緩解的跡象,水泥價格在停窯前仍無上漲空間。從5月底到當前,價格下跌10元,跌幅超過全國。

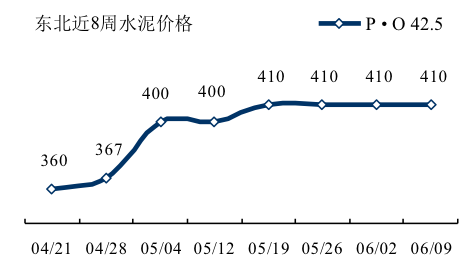

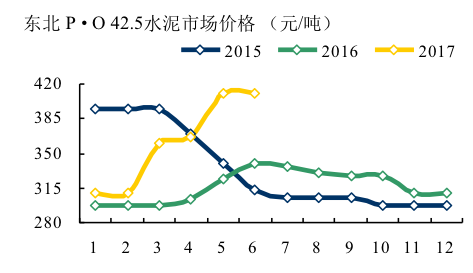

東北:停窯計劃照舊執行,銷量價格持穩,表現可圈可點。

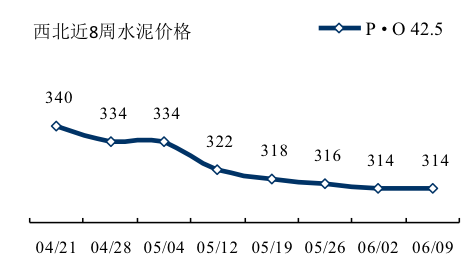

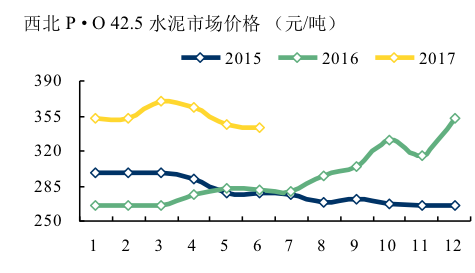

西北:陜甘市場仍然疲軟,寧夏市場一枝獨秀,陜甘地區水泥需求和去年基本持平,但水泥企業生產積極性普遍較高,競爭壓力迫使水泥價格存在回調趨勢。

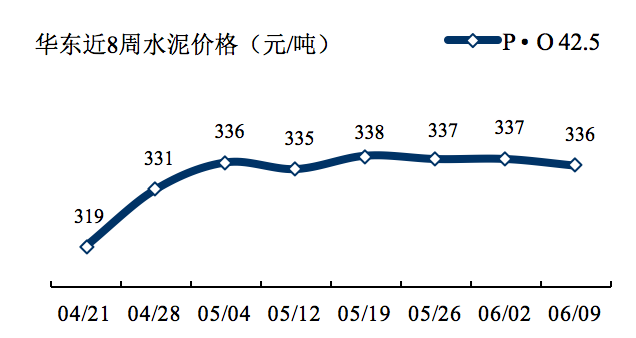

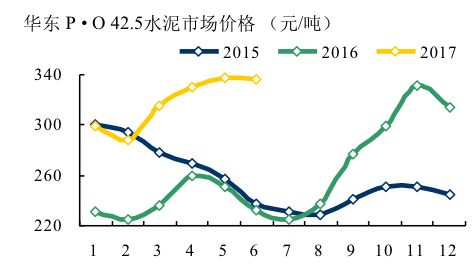

華東:皖北蘇北水泥市場略有下滑,長三角熟料資源略緊,整體價格走勢平穩,是今年市場價格拉漲主要動力。

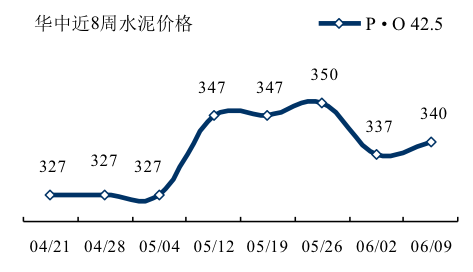

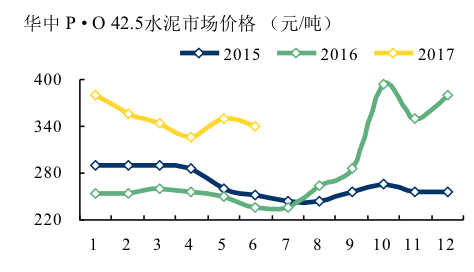

華中:河南停窯時間推遲5天,將從11日開始持續到月底。受降雨和整頓非法采砂的影響,兩湖地區水泥需求仍存在較大壓力,水泥需求相比上月底增長不明顯。華中價格在今年有兩次回調,年初起一直下掉至4月,回調50元/噸以上,5月旺季拉漲23元/噸,6月再度向下調頭,下滑至340元/噸。

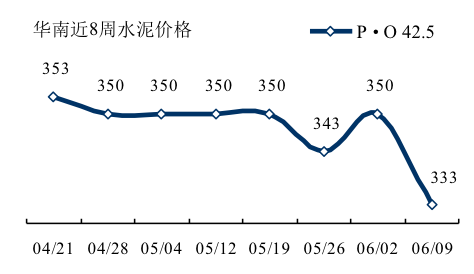

華南:廣西局部繼續推漲,珠三角散裝市場暗中下行,海南市場也出現了價格松動,下調30-50元。

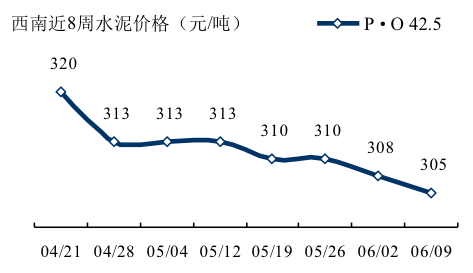

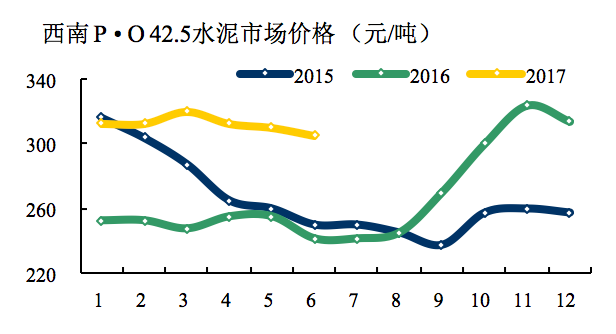

西南:川渝市場仍然競爭激烈。貴州環保檢查以及世博會均已結束,天氣尚可,但高考影響下,貴陽等地水泥需求仍未恢復到正常水平。

進入6月淡季,全國價格即刻反映,下調5元/噸,華北、華中、華南下調都在10元/噸,前期價格上沖幅度最高的京津冀下調元17/噸,也屬意料中。今年京津冀市場明顯較去年疲軟,重點工程、房地產市場都有表現。

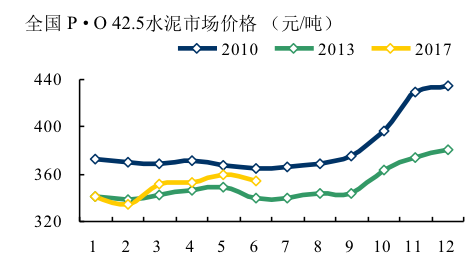

東北、華東市場是繼華北,在今年市場上有好的表現,但東北市場實際需求仍然表現不盡人意,較去年同期下跌15.3%,4月水泥產量1,453萬噸,僅是2012年的半數,市場非常嚴峻。

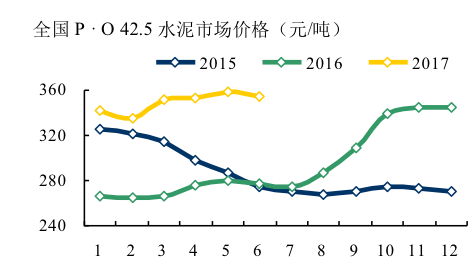

華東市場水泥需求至2013年以來,一直穩定在高位上,今年4月產量是同期最高。往年受外來水泥沖擊較大,今年情況有很大改善,是今年價格恢復較快主要原因。

6~8月是全年市場淡季,在市場上已有反應,北方不少地區再次聯手限產停窯以應對,南方一些地區也在采取措施。這一期間,主要是維持當前價格的穩定性,防止過度下滑。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。