會員登錄

會員登錄

水泥周點評(170421):煤炭、鋼鐵降價 水泥行業是喜還是憂?

要聞點評:

事件:

截至4月18日秦皇島5,500大卡山西優混動力煤下降9元至660元,跌幅擴大。秦皇島庫存增加4%至512萬噸。沿海煤炭貨運指數下跌4.6%。六大沿海電廠煤炭庫存回升10%至1,040萬噸,庫存天數16天比上周增長一天,日耗量持平66萬噸,同比增加10%。我們認為短期煤價仍有下降壓力,一方面來自于市場化的淡季來臨,需求轉弱。另一方面來自于行政干預。鋼鐵價格本周下跌6%,1個多月來累計下跌22%。

點評:

2017年水泥行業價格普漲,而近期煤炭、鋼材卻出現了降價的行情。煤炭的價格下降,給水泥企業帶來了成本下降的機會。但是,同時也看到,煤炭、鋼鐵的降價反映了市場需求的表現。近期,水泥漲價的幅度有所回落,部分地區也是受到了市場需求的挑戰。我們看到,去年水泥漲價是受益于煤炭價格的上漲。因此,這次煤炭價格的下調,對于水泥行業來講即是機會也是挑戰。

價格走勢:

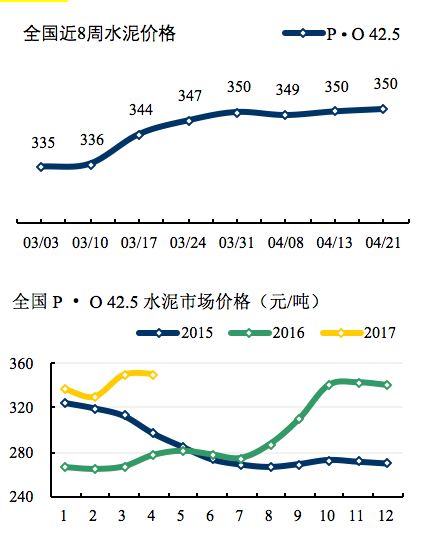

相較于上周,水泥價格有所波動。北方地區需求增長放緩,局部市場因為高價導致水泥銷售存在壓力,部分市場對前期價格進行調整。本周只有華東水泥價格上漲幅度明顯,華中和西南部分地區價格則出現回落。預計未來一周水泥價格將總體維持平穩,暫時缺少上漲動力。

華北:目前京津冀區域水泥價格仍是主導企業唱獨角戲,其他企業還是抓住機會以走量為主,價格仍有較大差距。由于需求總體偏弱,價格上漲完全落實難度較大。主導企業雖然價格較高,但銷量都顯著低于去年同期,但目前利潤為先,銷量短期內不會有太大增長空間。山西和內蒙今年雖然價格都普遍有所上漲,但目前需求仍都較為疲軟。

華北:目前京津冀區域水泥價格仍是主導企業唱獨角戲,其他企業還是抓住機會以走量為主,價格仍有較大差距。由于需求總體偏弱,價格上漲完全落實難度較大。主導企業雖然價格較高,但銷量都顯著低于去年同期,但目前利潤為先,銷量短期內不會有太大增長空間。山西和內蒙今年雖然價格都普遍有所上漲,但目前需求仍都較為疲軟。

東北: 需求仍低于去年,價格保持平穩。

西北:陜西、甘肅、寧夏雖都有漲價動作,但是需求恢復還是不理想,再加上庫存壓力,價格落實不理想。新疆今年投資項目較多,但目前由于資金到位和審批進度等原因,項目開工仍然有限。

華東: 山東局部市場出現小幅回落,個別主導企業為回籠資金而降價搶量,市場下行趨勢加重。安徽皖北區域本周漲跌互現。長三角水泥市場第三輪上漲效果不如之前。

華中:河南水泥需求總體仍然偏弱 ,月初漲價基本沒有實際執行。兩湖地區本周降雨減少,水泥需求逐漸恢復正常

華南:廣東珠三角及粵北、粵西主導企業整體庫存沒有壓力,市場跟進上行,廣西局部熟料回漲。

西南:重慶受陰雨天氣影響,市場競爭加劇,貴州局部嘗試推漲,云南昆明工程項目支撐下,水泥需求較好。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。