會員登錄

會員登錄

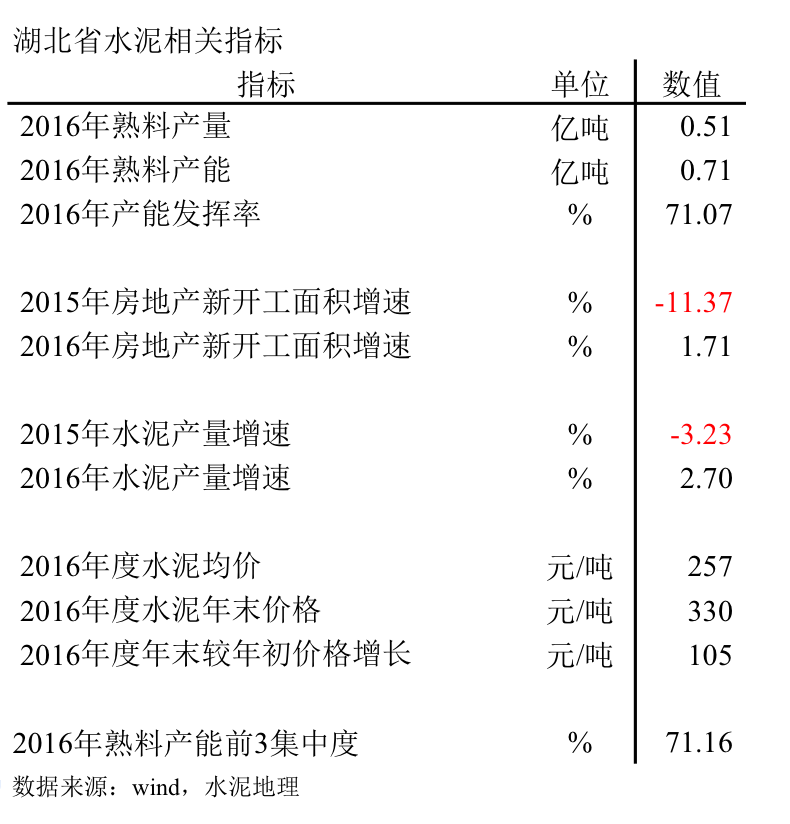

水泥主要經濟指標系列之二十 —— 湖北省

湖北水泥工業有悠久的歷史,華新水泥廠不僅是湖北省的代表,在中國水泥工業發展史上也占有重要一席。

建國以來,湖北水泥產量一直保持名列前12,在1967年前位于前6。

2012年產量首度超過1億噸,成為第10個進入"億噸俱樂部"成員。

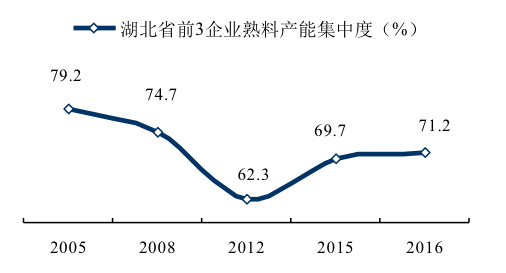

2016年,華新、葛洲壩、亞東前3熟料產能力占全省比重71%,保持一個較高水平。

產能發揮率:2016年71%,處于全國中部位置;

房地產新開工面積: 2016年較2015年由負轉正,利好水泥;

水泥產量:在房地產形勢轉好下,水泥產量由負轉正;

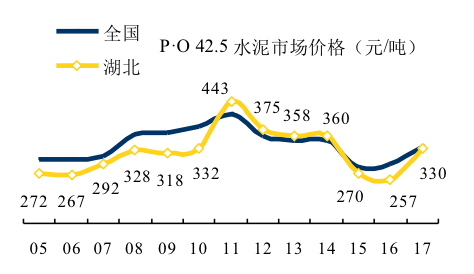

水泥價格:2016年上半年價格一直在低位運行,下半年開始拉升,進入4季度,受環保治理、煤炭提價等因素和周邊價格普漲,價格進步推高,年末較年初增長105元/噸,年末330元/噸;

集中度:湖北省熟料企業17家(運行中),產能前3企業:華新、葛洲壩、亞泥,占全省產能比重71%。

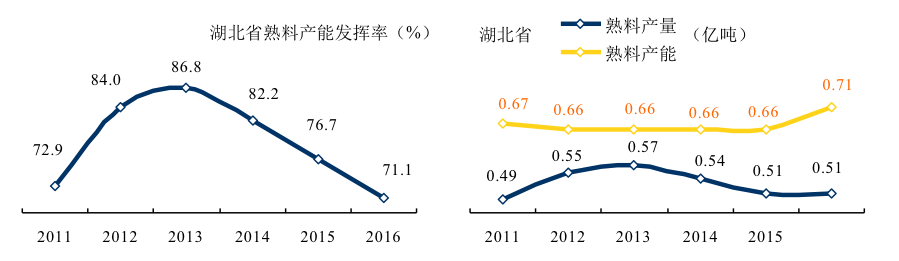

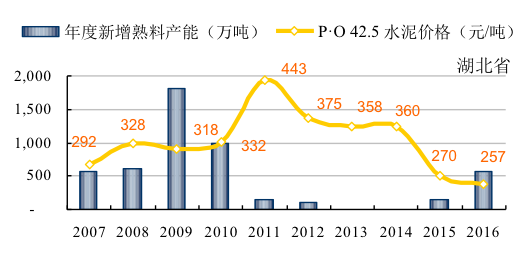

一、熟料產能發揮率

湖北和河南、安徽、江西、湖南、重慶、陜西六個省份交界,其中有五個省份水泥產量在前12。據不完全統計,2011年后,停運產能560萬噸,新增產能1,000萬噸。導致熟料產能運轉率不斷走低(扣除停運產能)。

二、房地產&基本建設

二、房地產&基本建設

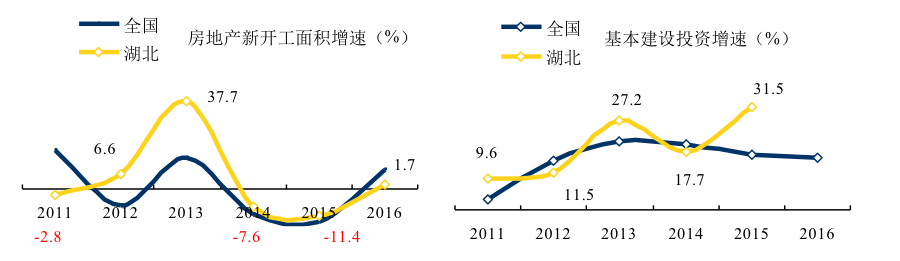

2011年以來,湖北省房地產新開工面積大幅波動。2016年,和全國一樣,房地產新開工面積強勁反彈,由負轉正,改變了低迷頹勢。

2011年以來,湖北省基本建設投資速度持平于全國,2015年,同比增長31.5%高出全國14個百分點。(2016年國家統計局僅發布全國數據)

2011年以來,湖北省基本建設投資速度持平于全國,2015年,同比增長31.5%高出全國14個百分點。(2016年國家統計局僅發布全國數據)

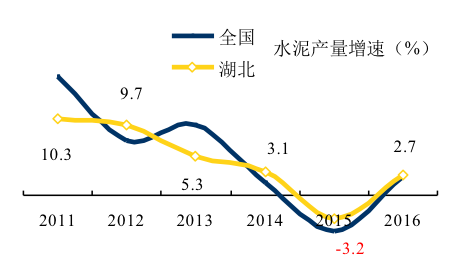

三、水泥產量

2011年以來,湖北省水泥產量呈遞減下滑態勢。2015年負增長,較2014年縮量近400萬噸。2016年產量反彈,持平2014年水平。

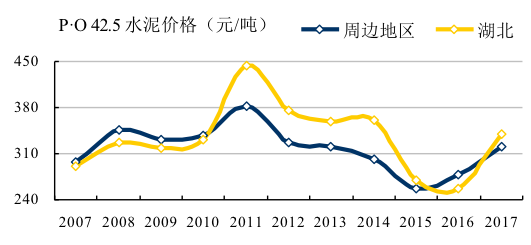

四、水泥價格

2011年是湖北水泥價格分水嶺,之前低于全國水平之下,2011年第一次反超,而后基本持平略高于全國,2015年后再度走低。

當前2017年價格已超過2011年前期水平,有望進入價格前3年份。

五、集中度

華新是湖北水泥工業的奠基石,2009年之前,華新占湖北產能在55%以上。

華新總裁李葉青意識到產能過剩,2010、2011、2012年連續3年沒有上新線,產能比重一下銳減到36%。盡管葛洲壩的比重提高了6個百分點,2012年前3占全省的比重大幅下滑了12個百分點。

而后華新加大收購力度,葛洲壩新建、并購并舉,使前3產能占比有所回升。

2016年,華新38%,葛洲壩25%,亞泥8%。京蘭6%,世紀新峰4%在市場也有一定話語權,5家企業占到全省80%。

六、企業變遷

湖北省水泥工業有悠久的歷史,上世紀70年代成功研制出了國產水泥成套裝備,命名為“華新型窯”,堪稱20世紀中國水泥工業的里程碑。進入21世紀新型干法水泥工藝成為主流,華新已遷到了新廠區。老廠區留存下來,那些記錄了百年工業變遷的設備機器,如同一座最生動的博物館,鐫刻下中國工業史的輝煌與新生,是中國水泥工業發展的縮影。

~2001年

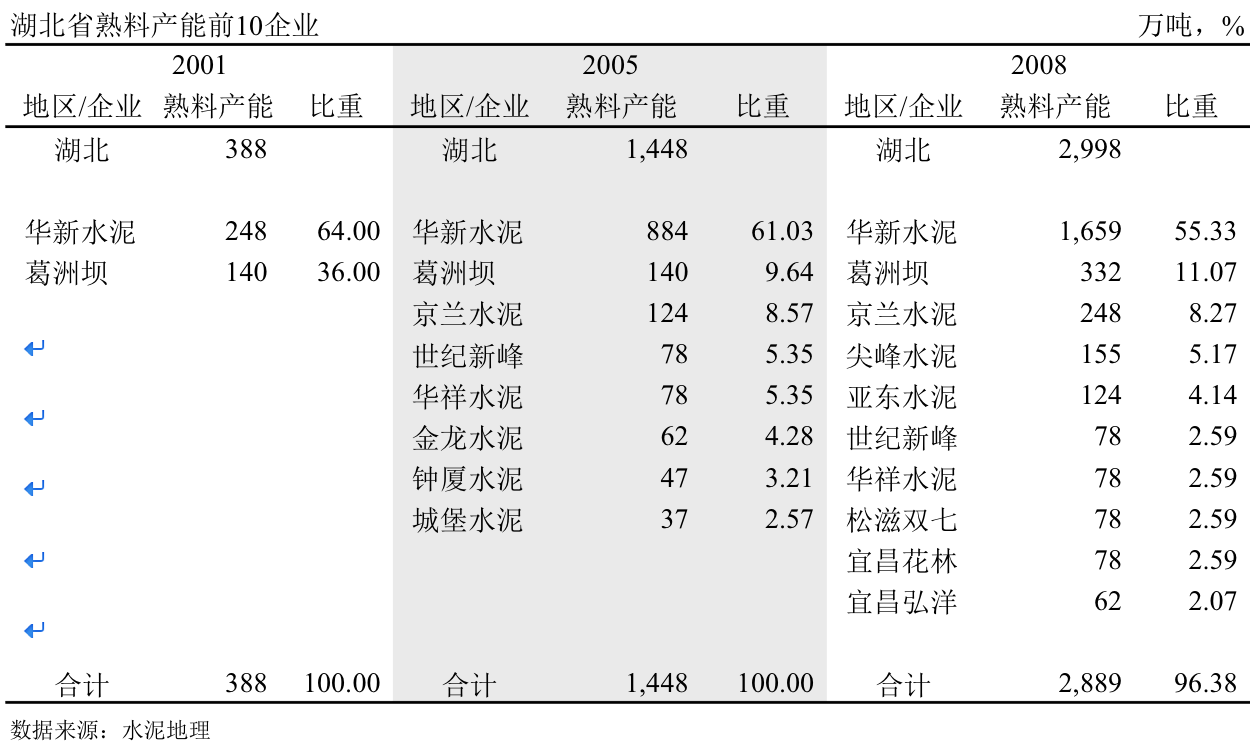

只有兩家新型干法熟料企業,華新和葛洲壩。華新1994、1999年在新廠區分別建設2500、5500兩條新線;葛洲壩1995、1999年在荊門東寶區建設2000、2500 t/d 生產線。合計熟料產能388萬噸。湖北的新型干法水泥發展水平,要早于、高于全國大部分地區。

2001年水泥產量3,700萬噸,新型干法水泥不足20%,有巨大發展空間。

2002~2005年

華新東擴西進,在黃岡、宜昌、恩施進行布局,產能翻了3倍,占全省新型干法產能61%;葛洲壩調整戰略,水泥發展按兵不動,沒有進賬。

浙江資本進入,京蘭、世紀新峰分別在荊門、鄂州扎營。

2005年,新型干法熟料產能1,488萬噸,水泥產量4,500萬噸,新型干法水泥仍有很大發展空間。

2006~2008年

華新不失時機地繼續規模發展、區域推進,將市場延伸到咸寧、襄樊,產能比重占全省55%;葛洲壩開始醒悟,2007年在宜昌收了一條1200 t/d 生產線進入宜昌,2008年末,在荊門本部建起5000 t/d 線,重新開啟水泥航船。

全省形成華新、葛洲壩、京蘭3家主導企業,產能占全省75%,華新產能主要集中在在鄂東、鄂西,葛洲壩、京蘭聚焦在鄂中。

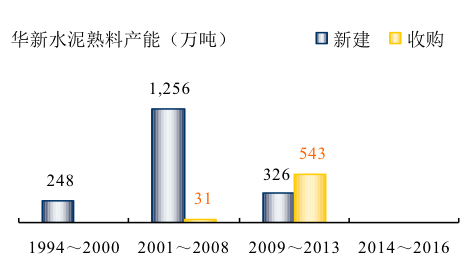

這一期間,新上13條線,新增產能1,550萬噸,合計熟料產能2,998萬噸。

2008年,湖北水泥產量6,169萬噸。

2009~2012年

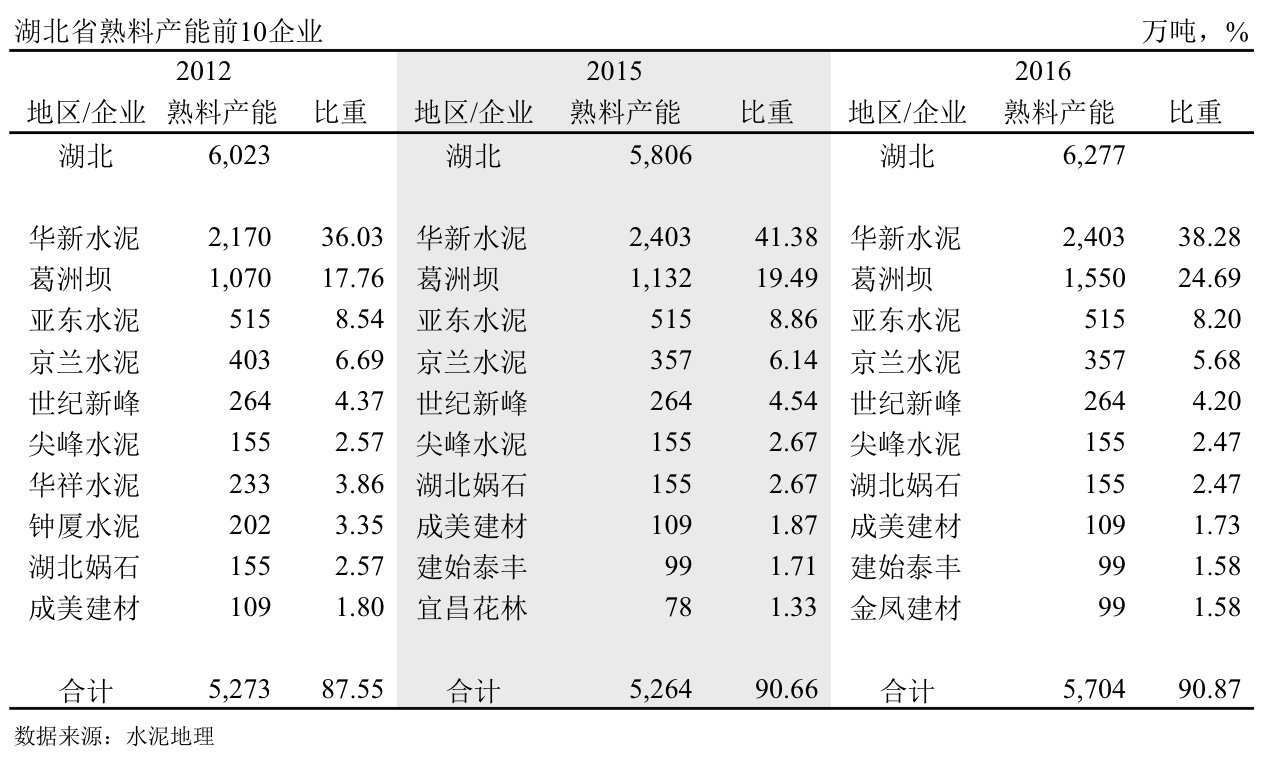

這一期間是4萬億投資高潮期,全國大部分地區水泥需求都有很大增長,平均增長11.9%,湖北增長13.9%,高于全國。2012年湖北水泥產量突破1億噸,第10個進入"億噸俱樂部"。

期間投產25條線,新增熟料產能3,025萬噸。

期間投產25條線,新增熟料產能3,025萬噸。

華新,新建3條,收購4條,合計新增產能670萬噸。通過收購金龍進入十堰市,完成了湖北全境布局。

葛洲壩,全力趕超,新上5條線,4條5000 t/d 線,1條2500 t/d 線。市場向東咸寧、向北襄樊、向南荊州擴張。在湖北中部強勢布局。

亞泥,新進入者,2009年出奇制勝,在武漢拿下1條4200 t/d 線,而后新建2條4200 t/d 線,收購1條2500 t/d 線,布局武漢、黃岡。占據湖北市場核心位置—— 武漢,另老大華新、老二葛洲壩望洋興嘆。

京蘭在本地再上1條5000 t/d 線;世紀金峰6000 t/d 線,媧石在黃石建設5000 t/d 熟料基地,在武漢配套建設200萬噸粉磨站,華祥、鐘夏各建一條5000 t/d 線。

前3企業熟料產能占比大幅縮水,華新下降最為明顯,從55%下降至36%,亞泥取代了京蘭。

2012年,湖北水泥產量1.03億噸,熟料產能6,000萬噸。

2013~2016年

水泥產量穩定在1.1~1.2億噸之間。新上7條線,產能818萬噸,其中葛洲壩3條5000 t/d。

華新收購黃石華祥,葛洲壩收購荊門鐘廈。據不完全統計,先后有8家生產線停運,合計產能500萬噸。

七、點評

七、點評

和全國一樣,湖北經歷了水泥大發展時期,也同樣遭遇到市場下行的困惑,但湖北在華新的主導下,扎扎實實是在新增產能方面先行進行了控制,減輕了產能過剩程度。

4萬億投資,急速飆升的市場為投資者帶來無限商機。無不例外,湖北省2009、2010年新增產能近3,000萬噸,大大超過市場承受能力。具有百年老店的華新有水泥產業的歷史沉淀,深諳市場規律性,突發高起的市場不可能持久,而更多的是以后會深陷難以自拔。華新認識到這一點,憑借期在湖北足夠的市場影響力,帶頭停建、緩建新批水泥項目,在湖北起到了積極示范、帶頭作用。華新在:

2011、2012年,只上了兩條新線;

2013后,完全停建。

新增產能的控制就是市場的回報,2011年湖北市場價格超過全國水平。2012年市場需求放緩,全國水泥價格是一路下行。由于湖北在供給端先行剎車,而湖北水泥價格要較周邊地區(河南、安徽、江西、湖南、重慶、陜西)高出50元/噸左右。

華新在這一場"市場保衛戰"中,從控制新增產能入手,以身作則,帶頭把新增產能壓下來、控制住,取得了顯見的市場回報。

華新水泥歷史源遠流長,"華新窯"對中國水泥工業的發展做出了里程碑貢獻。

進入新型干法水泥大發展期,華新也是一馬當先,走在產業前面。在2008年,華新熟料產能排在中國建材、海螺、冀東、臺泥之后列第五。

2009年,在宜昌秭歸建設"環保型"生產線,以解決三峽漂浮物這一世界難題。在鄂西十堰、襄樊收尾兩條新線。由此華新在湖北關上了新建項目大門。轉而進行市場整合,收購十堰金龍、黃石華祥,提高集中度,加強對市場的控制力。

2014年,華新停止在湖北擴大水泥產能的步伐,向產業鏈延伸、環保產業轉型。

湖北在市場上行末期之前及時剎車,避免了其他區域產能日益過剩的覆轍,是產業抑制新增產能的標桿。若全國東西南北中都有這樣的標桿省份,恐怕就不會有今天產能嚴重過剩的局面。當時產業有識之士不是沒有認識到,但真正付諸實施的是湖北省,而且取得明顯效果。這就是對現實和歷史認識的差距,現在是對歷史總結的多,現實運作的少,能看清的……

產能過剩喊了幾年,但真正能落地的還未見到,這恐怕需要過程。北方地區市場先行下行,深有切膚之痛。所以態度、措施要積極的多。在去產能這場攻堅戰中,也希望出現一個、兩個、甚至更多個華新式的企業,敢為人先,拿出方法,切實做到"物理上"的去產能,而不僅僅是邏輯上的去產量,這樣方能長治久安,但這要全體行動,因為區域的流動是必須考慮的一個因素。

縱觀世界水泥發展史,水泥國際巨頭一是產業鏈延伸,二是擁有是國際市場。為什么,原因只有一個,本地的水泥市場已經過了發展期,進入了維護期。

中國的發展期還有多長,規模有多大,需要認真做研究,這個問題稿清楚了,去產能也就清楚了。水泥是區域市場,不要光做全國的,首先要以省為單位,把省的說清楚更重要。當然能做到地級市更好,要考慮市區域市場間的流動性。

注:2016年熟料產能未包含停運產能。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。