會員登錄

會員登錄

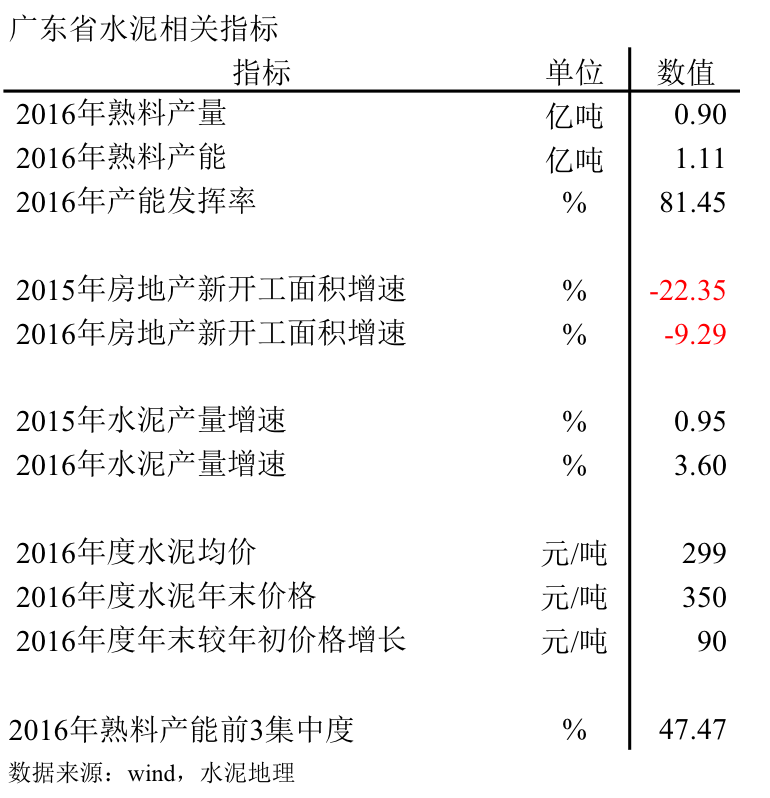

水泥主要經(jīng)濟指標系列之二十二 —— 廣東省

廣東水泥工業(yè)有悠久歷史,廣東士敏土廠是繼澳門青州英坭廠、唐山啟新洋灰公司之后的中國第3家水泥廠,位于廣州,在中國水泥工業(yè)發(fā)展史上有它的一席位置。

建國以來,廣東是水泥產(chǎn)量大省,一直保持名列前10,在記錄產(chǎn)量的68年中,有56年產(chǎn)量位于前6,25年前3,80年代末、90年代初連續(xù)5年產(chǎn)量第一,可謂是中國水泥的常青樹。

2010年,產(chǎn)量首度超過1億噸,成為第5個進入"億元俱樂部"成員。

2016年,產(chǎn)量1.51億噸,列全國第四。

產(chǎn)能發(fā)揮率:2016年81.45%,處于全國高位;

產(chǎn)能發(fā)揮率:2016年81.45%,處于全國高位;

房地產(chǎn)新開工面積: 2016年較2015年有所好轉(zhuǎn),但仍為負增長;

水泥產(chǎn)量:在2015年基礎(chǔ)上,水泥產(chǎn)量增速再度攀升,好于全國;

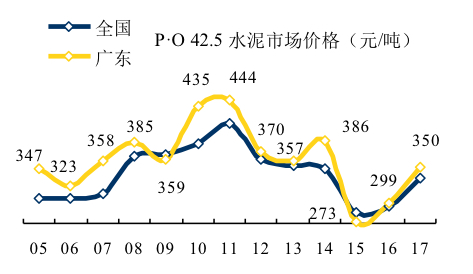

水泥價格:2016年9月前一直在低位運行,進入4季度季節(jié)旺季,受煤炭提價影響下,價格進步推高,年末較年初增長90元/噸,年末350元/噸;

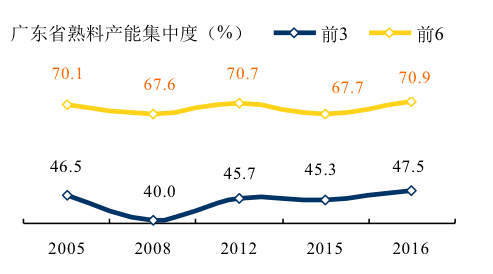

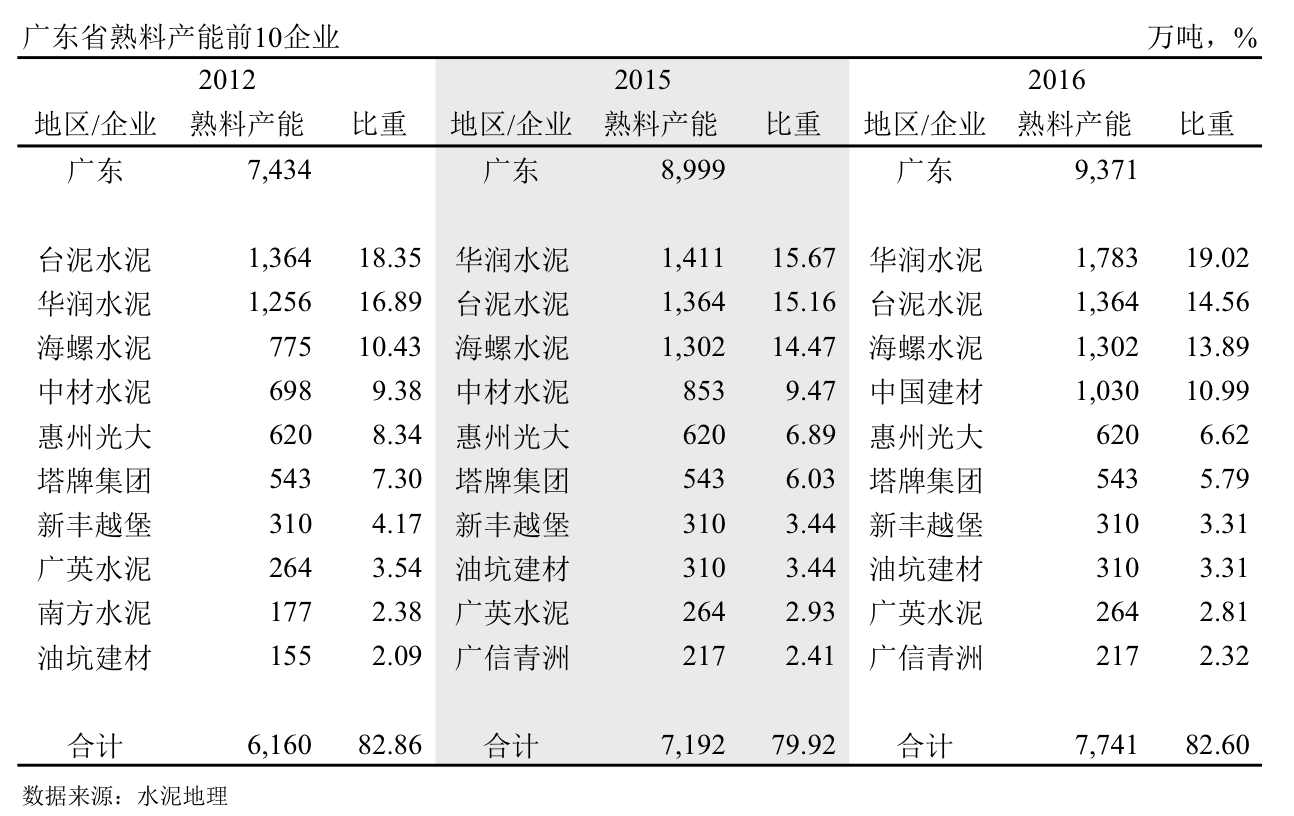

集中度:廣東熟料企業(yè)20多家,產(chǎn)能前3企業(yè):華潤、臺泥、海螺,占全省產(chǎn)能47.47%,一個偏低水平。

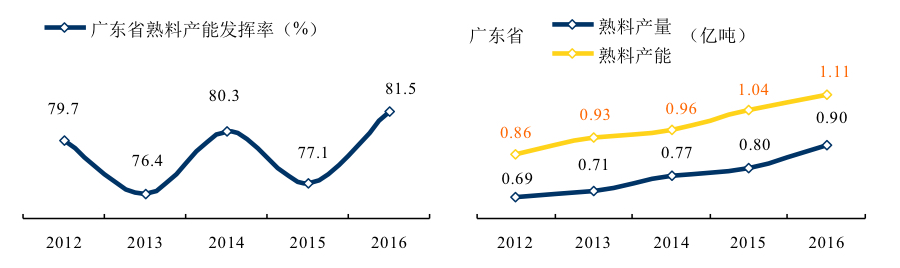

一、熟料產(chǎn)能發(fā)揮率

廣東省由于需求平穩(wěn)增長,新增產(chǎn)能得到控制,產(chǎn)能發(fā)揮率處于較高的位置。

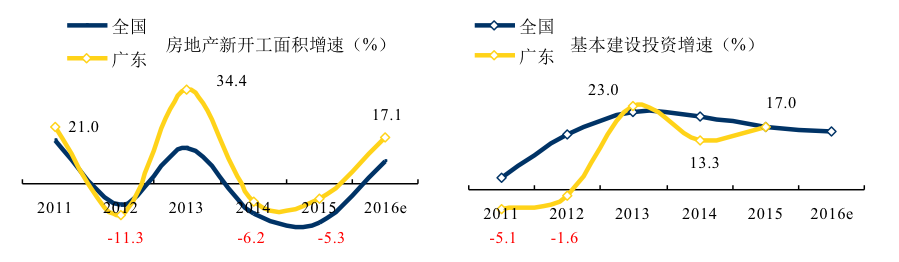

二、房地產(chǎn)&基本建設(shè)

二、房地產(chǎn)&基本建設(shè)

2014年以來,廣東省房地產(chǎn)新開工面積大幅波動。2016年,和全國一樣,房地產(chǎn)新開工面積強勁反彈,由負轉(zhuǎn)正,改變了低迷頹勢。

2011年以來,廣東省基本建設(shè)投資速度僅2013年高于全國,2015年,同比增長17.0%,持平全國。(2016年國家統(tǒng)計局僅發(fā)布全國數(shù)據(jù))

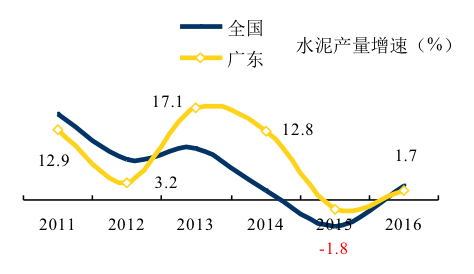

三、水泥產(chǎn)量

2013、2014年,廣東省水泥產(chǎn)量增速在兩位數(shù)。2015年為低點,負增長,1.45億噸,較2014年縮量240萬噸。2016年產(chǎn)量反彈,1.51億噸,創(chuàng)歷史新高。

四、水泥價格

2005年以來,廣東只在2009、2015年價格低于全國,平均高出全國21元/噸。當前2017年價格已處于中部偏低價位,第一目標380元/噸,第二目標500元/噸。

五、集中度

廣東熟料產(chǎn)能前3集中度并不高,較大部分省份都低。但有一特點,華潤、臺泥在廣西的水泥有相當一部分進入廣東。

前3華潤、臺泥、海螺都是基地建設(shè),成本低,市場話語權(quán)強。

中材、光大、塔牌、廣英都具一定實力,7家企業(yè)在市場影響力強。

六、企業(yè)變遷

廣東省水泥工業(yè)有悠久歷史,民營水泥企業(yè)活躍,占有很大比重。2011年規(guī)模以上企業(yè)有200多家。

2004年,海螺進入,開啟市場改變格局,一場產(chǎn)業(yè)結(jié)構(gòu)調(diào)整序幕開始拉開。

~2001年

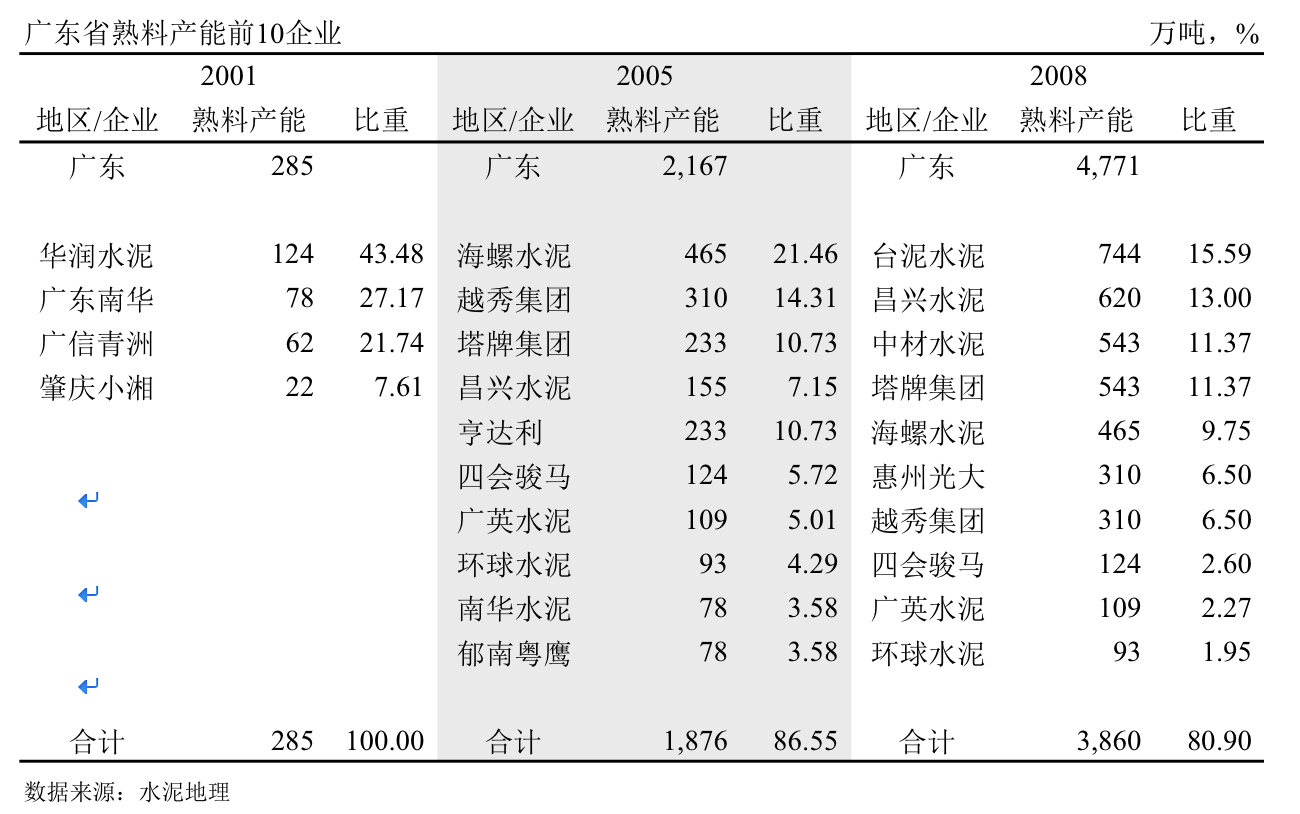

4家新型干法熟料企業(yè),珠江、南華、青州、小湘水泥,分布在廣州、清遠、云浮和肇慶。廣州珠江水泥公司4000 t/d 線為1985年引進生產(chǎn)線;后并入越秀集團。廣東南華水泥有限公司是老牌地方國企;廣東廣信青洲水泥有限公司是香港“長江基建集團”成員之一的“青洲英坭(集團)有限公司”,于1998年收購原“廣東省云浮水泥廠”組建而成的合資公司;廣東省肇慶市小湘水泥廠為地方民營企業(yè)。

2001年水泥產(chǎn)量5,800萬噸,新型干法熟料產(chǎn)能285萬噸;水泥生產(chǎn)能力不足10%,有巨大發(fā)展空間。

2002~2005年

這一期間,廣東水泥工業(yè)開始進入發(fā)展快車道,新型干法水泥企業(yè)由4家提升到15家,新建成18條生產(chǎn)線,新型干法熟料產(chǎn)能規(guī)模翻了7.6倍,達到2,167萬噸。

海螺攜昌興進入清遠英德,投下4條5000 t/d 線;

海德堡投巨資建設(shè)6000 t/d 線,落地廣州;

塔牌在梅州先后投產(chǎn)2500、5000 t/d 兩條線;

新疆天山和港資背景亨達利合資在云浮建設(shè)5000 t/d 線;

民營企業(yè)駿馬在肇慶投下4000 t/d線,臺資環(huán)球在惠州投下3000 t/d 線;

多家立窯企業(yè)轉(zhuǎn)型投資建設(shè)新型干法生產(chǎn)線,多以2500 t/d 線為主。

海螺在新一輪經(jīng)濟發(fā)展、產(chǎn)業(yè)結(jié)構(gòu)調(diào)整背景下,借助資本力量、技術(shù)管理優(yōu)勢,站在了一個高起點的戰(zhàn)略位置上。

2005年,廣東新型干法熟料產(chǎn)能2,167萬噸,水泥產(chǎn)量8,032萬噸,新型干法水泥有相當大的發(fā)展空間。

2006~2008年

2006~2008年

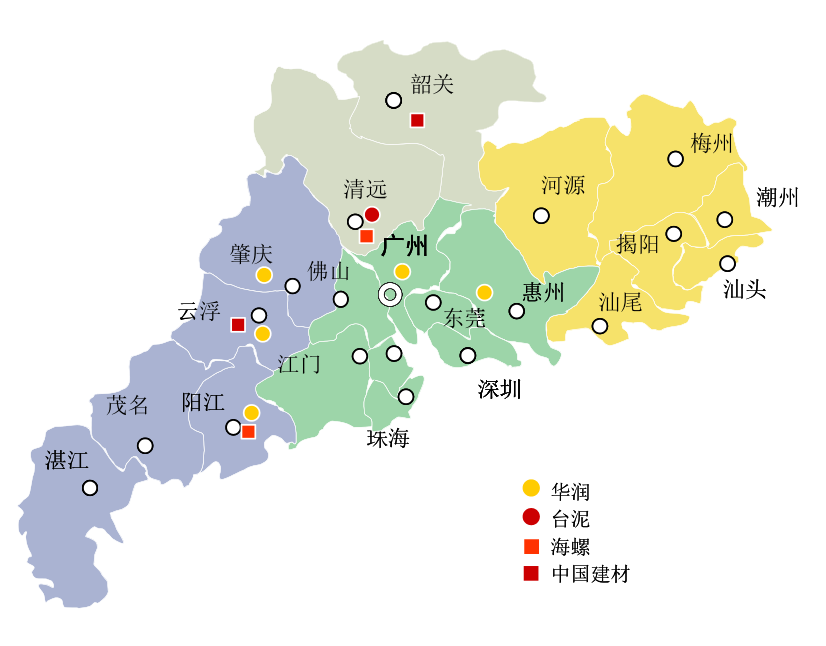

改寫廣東水泥生產(chǎn)布局,形成粵北、粵東、粵西三大基地,臺泥、海螺(昌興)、塔牌、中材、光大、越秀脫穎而出,形成新的市場格局。

粵北:臺泥在2006、2008年建成4條6000 t/d 線;海螺、昌興完成在英德7條5000 t/d 線布局。加之廣英、南華、寶江生產(chǎn)線產(chǎn)能,形成2,000萬噸以上熟料產(chǎn)能,為廣東最大熟料生產(chǎn)基地。

粵東:塔牌在梅州、惠州投產(chǎn)3條5000 t/d、1條2500 t/d 線;光大在惠州2條5000 t/d 線;環(huán)球在惠州3000 t/d 線及固力、皇馬、梅雁等在惠州、梅州2000 t/d 規(guī)模生產(chǎn)線相繼投產(chǎn),合計熟料產(chǎn)能1,230萬噸。

粵西:中材天山在云浮投產(chǎn)3條5000 t/d、1條2500 t/d 線;駿馬在肇慶四會4000 t/d 線;及亨達利、石井、金崗、青州等在云浮、梅州2500 t/d 生產(chǎn)線,合計熟料產(chǎn)能960萬噸。

三個熟料基地基本形成,合計熟料產(chǎn)能4,771萬噸。

2008年,廣東水泥產(chǎn)量9,484萬噸。

2009~2012年

這一期間是4萬億投資高潮期,企業(yè)有進有退,市場注入新活力,格局發(fā)生重大變數(shù)。

臺泥,2009年,昌興退出大陸水泥業(yè),在廣東由海螺托管的4條5000 t/d線交付臺泥名下,臺泥在廣東的產(chǎn)能驟升至第一位,產(chǎn)能1,364萬噸,占全省產(chǎn)能18.35%。

華潤,2009年12月,華潤在封開第一條5000 t/d 線下線,揭開了在廣東馳騁水泥的序幕,截至2011年,先后4條5000 t/d 線落地。隨之,將處于珠三角的越秀、惠州環(huán)球收入囊中,在粵西陽春、云浮羅定打造新點,熟料產(chǎn)能1,256萬噸,占全省產(chǎn)能16.89%,迅速在廣東占有一席之地。

海螺,2009年在清遠打造第二個熟料基地,先后建起2條5000 t/d 線,產(chǎn)能775萬噸(未含4條臺泥托管線),占全省產(chǎn)能10.43%,并在佛山、江門配套粉磨站。

中材,在云浮擁有4條5000、1條2500 t/d 線;

光大,惠州4條5000 t/d 線全部就位;

塔牌,惠州、梅州3條5000、1條2500 t/d 線;

新豐越堡2012年2條5000 t/d 線落地,正直市場大幅下滑之際。當年有不少企業(yè)萌生退意或?qū)ふ液献鳈C會,2013年市場行情陡然好轉(zhuǎn),"合作協(xié)議"成為一紙空文。

這一期間,市場格局基本形成:華潤、中材沿西江直通珠三角;海螺、臺泥通過北路進入珠三角;光大、塔牌布局珠三角東區(qū)市場,南方通過收購進入廣東。

期間投產(chǎn)19條線,新增熟料產(chǎn)能2,663萬噸。

2012年,廣東水泥產(chǎn)量1.14億噸,熟料產(chǎn)能7,434萬噸。

2013~2016年

水泥產(chǎn)量穩(wěn)定在1.34~1.50億噸之間。新上11條線,產(chǎn)能1,938萬噸,生產(chǎn)線平均規(guī)模5680t/d。其中華潤3條,海螺2條,陽春12000 t/d 線為廣東首條萬噸線,中材、華新各1條。

期間海螺的產(chǎn)能提升最快,若是加上臺泥托管產(chǎn)能,是廣東實際上的產(chǎn)能最大擁有者。華潤產(chǎn)能反超臺泥,成為產(chǎn)能第一位。央企合并,中國建材坐上了第4位。

據(jù)了解,目前在建生產(chǎn)線5條,最為關(guān)注的是梅州塔牌萬噸線,預計5月會下線投產(chǎn)。

據(jù)了解,目前在建生產(chǎn)線5條,最為關(guān)注的是梅州塔牌萬噸線,預計5月會下線投產(chǎn)。

七、點評

廣東水泥工業(yè)發(fā)展有其鮮明特點:

1. 廣東省在經(jīng)濟大發(fā)展初期以粵北、粵東、粵西三大水泥熟料生產(chǎn)基地進行產(chǎn)業(yè)規(guī)劃,為廣東省水泥產(chǎn)業(yè)布局奠定良好基礎(chǔ);

2. 廣東省以大集團基地發(fā)展為主渠道,以點帶面,引領(lǐng)產(chǎn)業(yè)健康發(fā)展;

3. 把握經(jīng)濟發(fā)展節(jié)奏,在淘汰落后產(chǎn)能、發(fā)展新型干法,不搞一刀切。因地制宜、適度掌控,避免廣東水泥產(chǎn)能供需過渡波動,產(chǎn)能利用率排在全國前列;

4. 廣東第一梯隊大企業(yè)間在市場不同階段,既有競爭又有競合,符合市場規(guī)律。第二梯隊企業(yè)面對大企業(yè)系統(tǒng)競爭優(yōu)勢,苦練內(nèi)功,迎頭趕上,提升產(chǎn)業(yè)技術(shù)進步。

5. 廣東省充分發(fā)揮地方協(xié)會平臺,在廣東大企業(yè)和中小企業(yè)間,外來企業(yè)和本地企業(yè)間有傳統(tǒng)的渠道和市場對話機制。

兩廣地區(qū),有一個共同點:在經(jīng)濟大發(fā)展背景下,有一個很好的產(chǎn)業(yè)規(guī)劃,而產(chǎn)業(yè)的規(guī)劃都是以大企業(yè)的發(fā)展展開。這不同于其他地區(qū),市場的發(fā)展比較平和,沒有大起大落。而全國大部分地區(qū),都是各路諸侯齊頭并進,集中度低,在一個低水平上競爭。

廣東省前3企業(yè)集中度并不高,只有47.47%,在全國處于低水平,但前3的市場話語權(quán)很大,為什么?

廣東省前3企業(yè)華潤、臺泥、海螺基地建設(shè),大部分生產(chǎn)線是5000 t/d 以上規(guī)模,系統(tǒng)成本低,具市場強者風范。中材、光大、塔牌、越堡等二線企業(yè)也是以5000 t/d 線為主力陣容,采取緊跟戰(zhàn)略。而其他中小企業(yè)生產(chǎn)線,大部是單點企業(yè),平均規(guī)模在3000 t/d 左右,缺乏市場話語權(quán)。

所以,盡管廣東省前3企業(yè)集中度并不高,但其企業(yè)綜合實力超強,市場的話語權(quán)足夠強。

注:2016年熟料產(chǎn)能未包含停運產(chǎn)能。

水泥地理版權(quán)與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網(wǎng)注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權(quán)均為"水泥地理"獨家所有,任何媒體、網(wǎng)站或個人在轉(zhuǎn)載使用時必須注明來源"水泥地理"。違反者本網(wǎng)將依法追究責任。

② 本網(wǎng)轉(zhuǎn)載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內(nèi)容的真實性。 其他媒體、網(wǎng)站或個人從本網(wǎng)轉(zhuǎn)載使用時,必須保留本網(wǎng)注明的稿件來源,禁止擅自篡改稿件來源,并自負版權(quán)等法律責任。違反者本網(wǎng)也將依法追究責任。

③ 如本網(wǎng)轉(zhuǎn)載稿涉及版權(quán)等問題,請作者一周內(nèi)來電或來函聯(lián)系。