會(huì)員登錄

會(huì)員登錄

甘肅:"冷風(fēng)"襲來(lái),量?jī)r(jià)雙降

甘肅,簡(jiǎn)稱甘或隴,位于黃河上游,省會(huì)蘭州。甘肅是取甘州(今張掖)與肅州(今酒泉)二地首字合成。

甘肅水泥產(chǎn)量長(zhǎng)期徘徊在全國(guó)20名之后,2015年首度進(jìn)入前20,位于第19,排名西北第2。

2001年以來(lái),甘肅平均增速14%,2014年水泥產(chǎn)量4,900萬(wàn)噸,是2001年885萬(wàn)噸的5.6倍,高出全國(guó)近2倍。

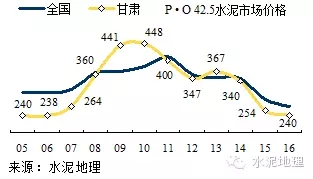

一、水泥價(jià)格

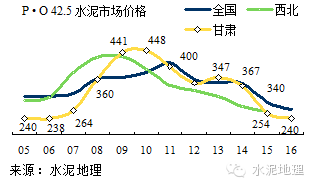

甘肅水泥價(jià)格兩端低于全國(guó),2009、2011年價(jià)格大幅飆升,高出全國(guó);2015年是下跌幅度最大的一年,同比下跌85元/噸。

甘肅價(jià)格走勢(shì)分析:

一、2008~2010年,價(jià)格快步走上上升通道,3年上升184元/噸,年平均上漲61元/噸;

二、2011~2015年,同步全國(guó),2013年后下跌速度超過(guò)全國(guó),2015年較全國(guó)低32元/噸。

三、甘肅在2014年快速下跌,2015年承接2014低位再度走低,2016年低開(kāi)低走或低開(kāi)高走只能讓市場(chǎng)說(shuō)話。

二、水泥產(chǎn)量

甘肅位于西部,經(jīng)濟(jì)發(fā)展滯后全國(guó),4萬(wàn)億投資使甘肅水泥工業(yè)進(jìn)入快速發(fā)展通道。

2001~2008年,甘肅水泥產(chǎn)量平均10.5%增長(zhǎng),略低于全國(guó)同期11.7%水平。

2009~2015年,水泥產(chǎn)量超高速發(fā)展,平均增速17.9%,高出全國(guó)10個(gè)百分點(diǎn)。

2011年連續(xù)3年一步一個(gè)臺(tái)階,從2,000萬(wàn)噸跨越到4,000萬(wàn)噸,每年遞增近1,000萬(wàn)噸。2013年以來(lái)基本穩(wěn)定在4,000萬(wàn)噸以上水平。

2012年增速?gòu)母呶?2%下滑,每年平均10個(gè)百分點(diǎn)下滑,2015年增長(zhǎng)-3.3%,總量首次出負(fù)增長(zhǎng),市場(chǎng)方向開(kāi)始發(fā)生變化。

三、新增產(chǎn)能

甘肅省水泥幾經(jīng)市場(chǎng)整合,祁連山一家獨(dú)大,2009年與中材集團(tuán)聯(lián)姻,成為旗下一員。

~2006年,祁連山生產(chǎn)基地在蘭州、天水兩地,4條線,產(chǎn)能280萬(wàn)噸,占全省產(chǎn)能40%。2006年4月將老對(duì)手大通河收入囊中,"擺平"蘭州市場(chǎng)。

2009~2011年,2009年祁連山加盟中材集團(tuán),對(duì)甘肅進(jìn)行全面布局:繼續(xù)加大在甘中和甘東地區(qū)的產(chǎn)能規(guī)模,蘭州新投5000 t/d 線,進(jìn)入定西;天水新投3000t/d 線。涉足甘南地區(qū),在隴南和甘南新建、收購(gòu)并舉;挺進(jìn)甘西地區(qū),布局張掖、酒泉。初步完成甘肅全境布局。產(chǎn)能規(guī)模進(jìn)一步提高,18條線,產(chǎn)能1,150萬(wàn)噸,短短兩年間,產(chǎn)能翻了4倍,占全省產(chǎn)能45%

2009年,螺進(jìn)入甘肅,在平?jīng)鼋ǔ赏懂a(chǎn)第一條5000 t/d 線,2011年進(jìn)入臨夏;中材集團(tuán)旗下寧夏賽馬2009、2010年相繼進(jìn)入天水、白銀;浙江民企京蘭2010年在蘭州建設(shè)5000 t/d 線,4家產(chǎn)能占全省75%。

2002~2015年,祁連山填平補(bǔ)齊,進(jìn)入嘉峪關(guān)、武威;分別在定西和隴南建設(shè)5000 t/d 線,產(chǎn)能達(dá)到1,750萬(wàn)噸;海螺在平?jīng)觥⑴R夏兩地雙線配置完成;紅獅進(jìn)入蘭州。

四、供需關(guān)系

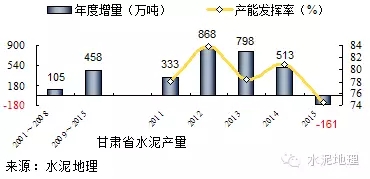

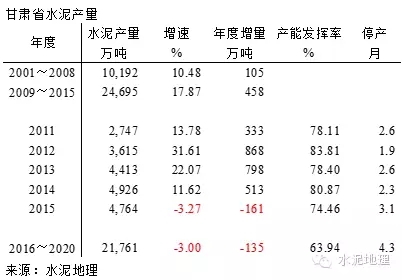

甘肅是一個(gè)快速、持續(xù)發(fā)展市場(chǎng),2015年受全國(guó)"感冒"影響,繼2005年再度出現(xiàn)負(fù)增長(zhǎng),水泥產(chǎn)量在高位微跌。

2001~2008年,發(fā)展期,生產(chǎn)水泥1億噸,平均年增速10.5%,年增量105萬(wàn)噸;

2009~2015年,快速發(fā)展期,生產(chǎn)水泥2.47億噸,增速17.87%,年均增量458萬(wàn)噸,2013年以后產(chǎn)量保持在4,000萬(wàn)噸以上。

西北地區(qū)有別于東中部地區(qū),2009年以后持續(xù)高速增長(zhǎng)。甘肅產(chǎn)能發(fā)揮率基本在80%左右,2015年由于產(chǎn)量負(fù)增長(zhǎng),發(fā)揮率較上年跌去6個(gè)百分點(diǎn),降幅較大。華北、東北市場(chǎng)需先行求走弱,西北地區(qū)至2014年以來(lái)下滑速度很快,2016年重點(diǎn)工程項(xiàng)目是否能有支撐,是關(guān)注重點(diǎn)。

五、產(chǎn)能結(jié)構(gòu)&集中度

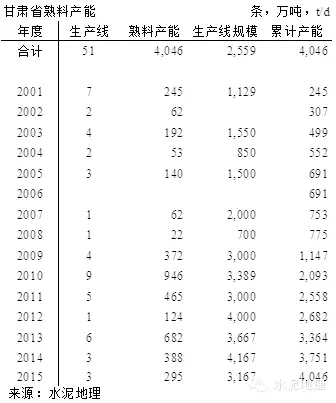

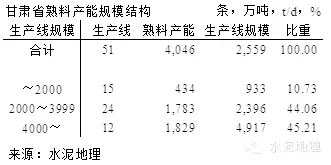

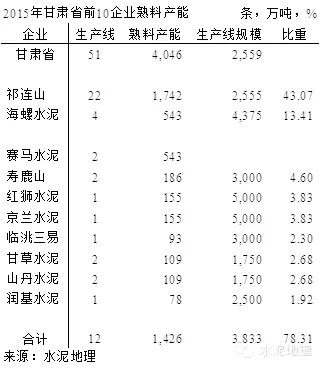

甘肅省51條生產(chǎn)線,熟料產(chǎn)能4,046萬(wàn)噸, 4000 t/d 規(guī)模以上生產(chǎn)線12條,熟料產(chǎn)能1,829萬(wàn)噸(設(shè)計(jì)能力),占比45%。中小規(guī)模生產(chǎn)線,39條,占比55%。甘肅地區(qū)市場(chǎng)容量小且分散,和內(nèi)地市場(chǎng)消費(fèi)結(jié)構(gòu)有別,2500 t/d 線是市場(chǎng)主力陣容。

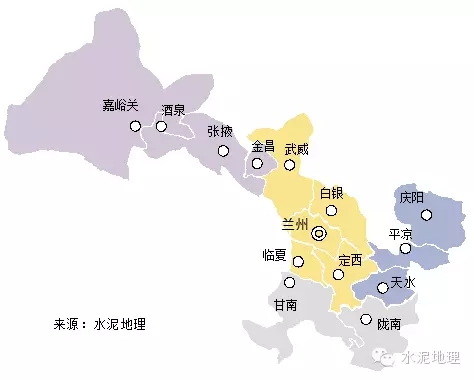

甘肅省按市場(chǎng)地理位置分成4個(gè)地區(qū):

甘中地區(qū):蘭州、白銀、武威、定西、臨夏;

甘東地區(qū):天水、平?jīng)觥c陽(yáng);

甘南地區(qū):甘南、隴南;

甘西地區(qū):金昌、張掖、酒泉、嘉峪關(guān)。

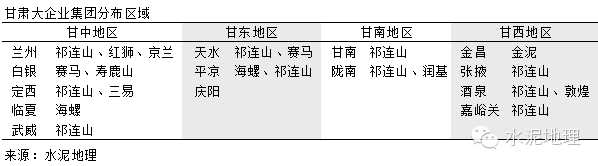

甘中地區(qū),熟料產(chǎn)能23條線,2,058萬(wàn)噸,占全省產(chǎn)能60%以上。祁連山9條線,775萬(wàn)噸,占比38%,生產(chǎn)線平均規(guī)模2,778t/d,2000 t/d 規(guī)模以下3條,分布在蘭州、定西兩地;海螺在臨夏,2500、2500 t/d 各一條;紅獅、賽馬、京蘭、壽鹿山各有一條5000 t/d 線。甘肅12條5000 t/d 線,8條集中在甘中地區(qū),這一區(qū)域市場(chǎng)市場(chǎng)競(jìng)爭(zhēng)最為激烈。

甘東地區(qū),8條線,663萬(wàn)噸。海螺兩條 5000 t/d 線獨(dú)占鰲頭,祁連山四條線,產(chǎn)能250萬(wàn)噸;賽馬一條2500 t/d 線。

甘南地區(qū),6條線,熟料產(chǎn)能518萬(wàn)噸。祁連山 4條線,產(chǎn)能419萬(wàn)噸,一家獨(dú)大,產(chǎn)能占比81%。

甘西地區(qū),13條線,熟料產(chǎn)能806萬(wàn)噸。祁連山,4條線,產(chǎn)能300萬(wàn)噸,產(chǎn)能占比37%;山丹水泥位于張掖,金泥集團(tuán)位于金昌,各自兩條線,熟料產(chǎn)能在100萬(wàn)噸左右。

在建2條線,蘭州、武威個(gè)1條5000 t/d 線。

祁連山,上市公司。在甘肅14個(gè)地級(jí)市中10個(gè)見(jiàn)到它的身影,產(chǎn)能1750萬(wàn)噸,占甘肅的43%。4個(gè)地區(qū)中,在甘南產(chǎn)能占比最高,80%;甘東占到46%;甘中和甘西占比不到40%。祁連山布局為其在市場(chǎng)話語(yǔ)權(quán)奠定基礎(chǔ)。甘中地區(qū)企業(yè)眾多,實(shí)力強(qiáng)勁,且大部都是新建5000 t/d 規(guī)模生產(chǎn)線,規(guī)模成本優(yōu)勢(shì)明顯,祁連山雖涉足3個(gè)地區(qū),在蘭州、定西、威武各有一條5000 t/d 線。但在蘭州市場(chǎng),受到巨大挑戰(zhàn),紅獅2015年投產(chǎn)新線,據(jù)說(shuō)實(shí)際生產(chǎn)能力達(dá)到7200 t/d.,去年市場(chǎng)下行,把水泥賣到青海,可見(jiàn)市場(chǎng)競(jìng)爭(zhēng)程度。京蘭,在湖北、河北市場(chǎng)的特點(diǎn),就是在大企業(yè)夾縫中生存游刃有余。賽馬雖同是中材集團(tuán)一員,但市場(chǎng)上各為其主,還未形成合力。甘西地區(qū),都是單點(diǎn)企業(yè),有市場(chǎng)整合空間。對(duì)祁連山來(lái)說(shuō),最的挑戰(zhàn)是甘中地區(qū)。

海螺,在平?jīng)?×5000 t/d 線,規(guī)模優(yōu)勢(shì)明顯,在臨夏5000 t/d 線投產(chǎn)后,市場(chǎng)話語(yǔ)權(quán)進(jìn)一步加強(qiáng),臨夏距蘭州近在咫尺。海螺在甘肅東中部?jī)纱蟮貐^(qū)市場(chǎng)中有足夠話語(yǔ)權(quán)。

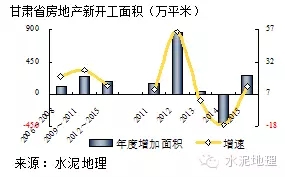

六、房地產(chǎn)影響

甘肅房地產(chǎn)發(fā)展要滯后全國(guó),規(guī)模要小,基建投資對(duì)甘肅的拉動(dòng)更大。

房地產(chǎn)新開(kāi)工面積處于持續(xù)增長(zhǎng)態(tài)勢(shì),2012年以來(lái)一直保持在2,000 萬(wàn)平米,2012年是當(dāng)年的增量最高點(diǎn),859萬(wàn)平米,2013年是新開(kāi)工歷史高點(diǎn),2,451萬(wàn)平米,2014、2015在起落之間。從趨勢(shì)看,還在高位。

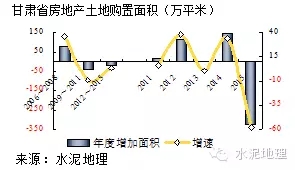

土地購(gòu)置面積走勢(shì)不樂(lè)觀,2009、2010年和2015年都有較大跌幅,2015年跌幅高達(dá)58%,緊急收縮,從2014年567萬(wàn)平米跌至240萬(wàn)平米。

結(jié)束語(yǔ)

甘肅水泥工業(yè)借國(guó)家開(kāi)發(fā)大西北,不僅有了規(guī)模增長(zhǎng),在技術(shù)結(jié)構(gòu)調(diào)整、經(jīng)濟(jì)效益上都有進(jìn)步。通過(guò)水泥價(jià)格判斷未來(lái)市場(chǎng)走勢(shì):

2005~2008年,甘肅水泥價(jià)格低于全國(guó)和西北地區(qū),是全國(guó)水泥洼地;

2009~2011年,是甘肅乃至全國(guó)水泥價(jià)格黃金期,期間甘肅價(jià)格連續(xù)3年保持400 元/噸以上,平均價(jià)格429 元/噸,高于全國(guó)和西北地區(qū);

2012~2014年,價(jià)格基本持平全國(guó),但遠(yuǎn)好于西北地區(qū)水泥價(jià)格,可謂獨(dú)善其身;

2015年,經(jīng)歷"痛苦"一年,量?jī)r(jià)齊跌,前幾年風(fēng)光不再。價(jià)格再度回到10年前水平。

身在西北地區(qū)其中的甘肅開(kāi)始感到西北"冷風(fēng)"正在襲來(lái)。甘肅在西北地區(qū)市場(chǎng)表現(xiàn)一直比較沉穩(wěn),起落不大。一是,有需求支持,二是,祁連山在甘肅市場(chǎng)有一定控制力,市場(chǎng)起伏要較周邊地區(qū)平穩(wěn)。市場(chǎng)背景已發(fā)生變化,祁連山如何以不變應(yīng)萬(wàn)變,還是要下功夫也有空間。

水泥地理版權(quán)與免責(zé)聲明

-

① 水泥地理gcement已申請(qǐng)注冊(cè),凡本網(wǎng)注明"來(lái)源:水泥地理"的所有文字、圖片和音視頻稿件,版權(quán)均為"水泥地理"獨(dú)家所有,任何媒體、網(wǎng)站或個(gè)人在轉(zhuǎn)載使用時(shí)必須注明來(lái)源"水泥地理"。違反者本網(wǎng)將依法追究責(zé)任。

② 本網(wǎng)轉(zhuǎn)載并注明其他來(lái)源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性。 其他媒體、網(wǎng)站或個(gè)人從本網(wǎng)轉(zhuǎn)載使用時(shí),必須保留本網(wǎng)注明的稿件來(lái)源,禁止擅自篡改稿件來(lái)源,并自負(fù)版權(quán)等法律責(zé)任。違反者本網(wǎng)也將依法追究責(zé)任。

③ 如本網(wǎng)轉(zhuǎn)載稿涉及版權(quán)等問(wèn)題,請(qǐng)作者一周內(nèi)來(lái)電或來(lái)函聯(lián)系。