會員登錄

會員登錄

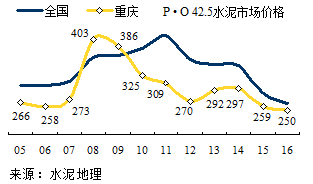

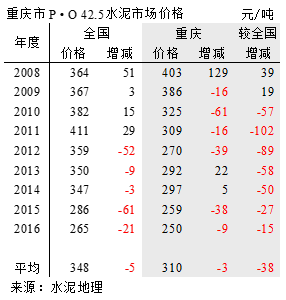

重慶:市場走勢要好于全國

重慶,抗日戰爭時期,為戰時首都和永久陪都,共和國成立初期為西南大區駐地和中央直轄市,1997年6月18日恢復成立中央直轄市。重慶面積占全國0.83%,人口占2.19%,國內生產總值占2.32%。

一、水泥價格

2008年災后重建,重慶市是進(四)川援建的橋頭堡,水泥是進入四川首發的大宗原材料,價格高調拉升沒有商量,陡然漲了130元/噸。價格在高位上持續兩年,緊接著就是稀里嘩啦的下行,2012年打回原地持平5年前2007年水平。而這5年價格見證了5.12大地震災后重建、4萬億投資推動市場上揚,再回落的一個過程。

2013年,受水泥市場反彈,價格低位小幅拉升,2015年市場再度回調,價格跌破了10年來底線。

重慶價格走勢特點分析:

一、2008年,價格見頂,2008、2009兩年高于全國;

二、2011年,和全國價格落差最大,相差102元/噸;

三、2011年以來和全國價差呈收窄趨勢;

四、2015年和全國相差15元/噸。

從價格走勢上看,重慶抗市場下行能力要好于全國。

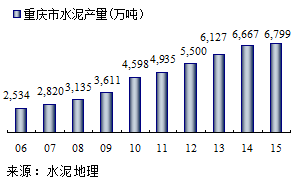

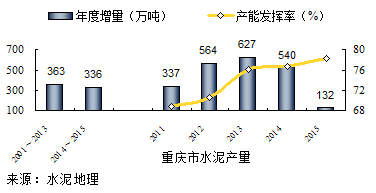

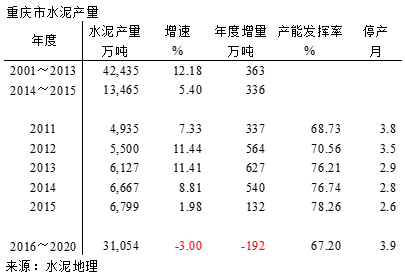

二、水泥產量

重慶市場處于上升期,一直保持高速發展,2001~2015年平均增速11.3%。2012年后,全國大部分地區出現疲軟之勢,重慶逆勢仍能保持8.4%的增長,實屬不易,2015年雖很難獨善其身,但仍保持2%增長。

重慶水泥產量持續3年躍上6,000萬噸的位置,這兩年全國產量排名略有提升,上升到第17位。現在不是看誰升的快,是看誰降的快。河北從2005年的全國排行老三跌落到2015年的行14,2015年產量較2011年跌去35%。

三、新增產能

這幾年輿論加大對新增產能"討伐"力度,只能說是馬后炮光聽響了。重慶水泥協會馬秘書長,一位老資格水泥人,絞盡腦汁、苦思冥想、苦口婆心寫了多少文章,開了多少次研討會,但無法攔截投資積極性。重慶這個彈丸之地,真是引無數水泥英雄競折腰,紛沓而來。這么好的市場,這樣的成長性市場,誰能不動容,大家看到的是持續不斷增長的市場,企業是悶頭在上規模、求發展,而未顧其他。

2009~2011年正是4萬億投資效應時期,也是重慶新型干法水泥產能建設高潮時期,27條線,3,200萬噸熟料產能,占總產能的58%,這就是當時水泥"大躍進"時期的寫照。而后需求放緩,新增產能也就下來了。但誰能想到市場會這么快就下來了呢。

為什么業內名不見轉的東方希望一口氣在長江上游建5條5000 t/d 線,不能說企業決策者不懂專業。作為民營企業老板鋁業做的非常成功,以低成本優勢讓國企為他的市場讓路,他要延伸到新的產業領域,瞄準了資本都在看好的水泥產業。

東方希望老板的水泥王國設想得到了當時主政領導鼎立支持。他看到了長江物流優勢;看到了從重慶到沿江,直至長三角 —— 全國最大的水泥市場。大基地、大物流、大市場,這就是水泥成功捷徑。海螺在長江中下游打造了載入世界水泥史冊的"T"型戰略,華潤在西江復制了海螺并獲得成功的"兩點一線戰"略,東方希望要在長江上游打造貫通沿江一線的東方希望沿江戰略。為此,東方希望在礦山選址、設備選型等方面進行了廣泛調研。

人算不如天算,東方希望是生不逢時還是……。但有一點,和海螺、華潤的差異在于市場這個環節上,海螺、華潤的戰略是處于市場上升初期,既有市場上升背景又有落后產能淘汰空間,兩大利好疊加在一起,就怕你沒有想法。人有多大膽,地有多大產,用在那個時段合適。兩家的共同點是利用區域規模生產成本和便利物流優勢,一手獲新增市場容量,一手擠壓落后產能出局獲取存量市場,這是兩家沿江企業不可復制市場背景。

而東方希望進入市場之時,市場高位已過,沿長江一線企業還要靠限產獲利,而且東方希望擠壓的不是落后產能,而是要挑戰中國水泥老大、老二的地位,可謂是要在虎口拔牙。海螺,在長江一線已完成布局;南方水泥,長三角進行大規模市場整合后已站穩腳跟;華新在中游湖北嚴防死守,平衡市場供需關系。

一句話,東方希望沒有找到市場落腳點。正像原中國水泥協會會長雷前治當年憂心忡忡所言:東方希望5條生產線一旦落地,就是一顆定時炸彈。因為當時沿江一線已經產能嚴重過剩,產能運轉率持續走低,旺季都要限產,怎么能夠再經受新增產能沖擊。

這就是當時的市場背景,東方希望以大局為重,沒有即時引爆這顆定時炸彈。從這一典型案例說明了新增產能在不同背景下的結局,全國其他地區只是程度不同的反應罷了。

四、供需關系

國家為縮小東西部地區差距,十一五來持續加大向西部地區投資傾斜,2001~2013年13年平均增速12.2%,年增產量363萬噸,保持了一個持續穩定增長時期;2015年雖增速有所回落,但總量仍是在高位有小幅增長。

2001~2013年,發展期,生產水泥4.2億噸,增速12.2%,年均增量363萬噸;

2014~,高位平臺期,生產水泥1.3億噸,增速5.4%,年均增量336萬噸。

2013年以來重慶市的產能發揮率不降反升有其原因,看相關幾組數據。

― 2012年以來,水泥產量平均年增長8.41%,超過新增產能(4.94%)增長;

― 2012年價格觸底反彈,2013、2014年價格出現上調態勢;

― 2015年沒有新增產能,產量增速下滑7個百分點,總量還有小幅增長。

供需關系的變化必然反映到產能發揮率這一指標上,影響到市場價格上。重慶不是一個封閉的市場,和四川南部、東部地區相鄰,視市場價格發生流向變化。

重慶產能發揮率高于周邊其他地區,主要得益于需求持續增長,新增產能放緩。

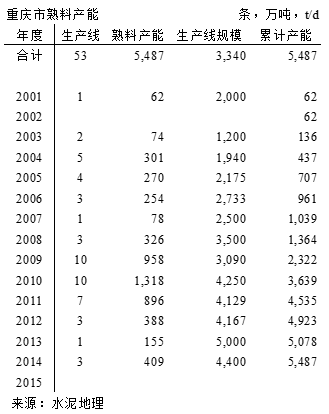

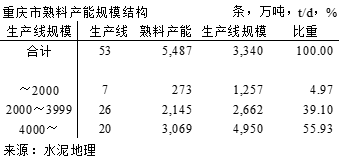

五、產能結構&集中度

重慶市53條生產線,熟料產能5,487萬噸, 4000 t/d 規模以上生產線熟料產能3,069萬噸(設計能力),占比56%,在全國處于中低水平,中小規模生產線偏多,33條,占比44%。2015年重慶熟料產量4,950萬噸,熟料產能超過熟料產量。

重慶市場彈丸之地,卻有非常個性化特點:

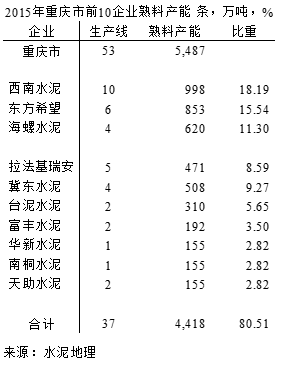

― 云集中6家全國型大企業;

― 規模前3企業所占比重不高,45%,都不在主城區市場;

― 第4~6位企業地處主城區,區域重疊,規模不夠,是外圍前3家企業產能一半;

― 本地單點企業,裝備配置要好于西部其他地區企業,有一定實力,水泥生產能力在200~300萬噸,以配置雙2500 t/d 線為主。但在大企業5000 t/d 線規模成本和資金優勢沖擊下,日子過的并不容易。

重慶市場格局復雜:央企、國企、外資、民營企業并存,上市公司6家;水路、陸路貫通、和四川交界通道順暢;區域間你中有我,我只要你;最重要一條集中度過低。

面對這一市場群雄紛爭局面,應該有進有退,但幾年下來,未見有誰退出。可以說重慶市場需求持續增長穩定維持了目前市場格局。時隔3年再來看看,這一局面是否還在。

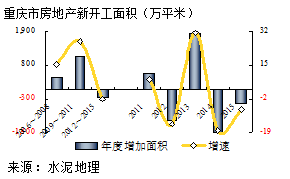

六、房地產影響

重慶房地產業發展頂峰出現在2013年,而后開始回落,并出現負增長,要早于水泥。

房地產新開工面積2009~2011年是高峰期,2012年出現回落,2013年強力反彈后再度跳水,負增長18%,而后持續負增長。2015年新開工面積較2013年縮水1,800萬平米,下滑25%,回到2012年水平。

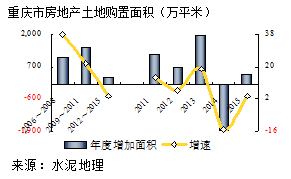

土地購置面積亦是如此,2014年負增長15%,土地購置面積相當于2012年水平。

房地產目前面臨的是去庫存問題,必然會縮減房地產投入,應該說未來幾年重慶房地產仍舊會處于下行趨勢。水泥需求端房地產的回落會繼續影響水泥的用量。

結束語

重慶市場要好于全國和西南云貴地區,一是,需求還在;二是,2012年后,需求增長超過新增產能,供需關系得以改善。2015年在全國經濟下行背景下,重慶產量還能保持增長,并沒有新增產能,是穩定市場重要因素,2015年價格下降幅度遠低于全國。

去產能、提高集中度是面對產能過剩兩大關鍵詞。從政策面、輿論面可謂轟轟烈烈。重慶市場是全國市場格局最為復雜、企業密集地區,又深受周邊地區影響,既有內陸地區進入、也有水路通道輸出。

重慶水泥對提高產業集中度、去產能要求更為迫切,但也不容易。前6家企業占到熟料總產能的56%,大企業間的進退遲早會到來,世界巨頭拉法基和豪瑞為應對市場,在2014年走到一起,在中國旗下的企業也已開始入位,這是市場先行者。

回顧中國水泥工業十幾年來發展,從立窯和新型干法工藝間博弈,一些人擔心新型干法工藝生產成本拼不過立窯;2005年世界水泥巨頭大舉進入中國市場,媒體紛紛疾呼"狼來了";2005年華東市場"塌方",2007年中國建材高調市場整合,也有媒體稱是拼湊的漁船去對抗航母。而正是在這一輪輪機會與危機并存情況下,水泥產業發展要好于其他原材料產業,為資本市場所追捧。

幾年前,業內有人稱稱中國水泥是大而不強,存在很大爭議。2011年,原國家建材局局長王燕謀為此撰文:中國水泥工業的強大。中國水泥工業走到今天,從產品走出去到建設施工走出去,一直到從設計、建設安裝、裝備、調試一條龍服務以交鑰匙工程方式中走出去,已成為世界水泥最大的水泥工程承包商。海螺,中國水泥工業的靈魂,十二五期間已先行走向世界,讓那些說中國水泥企業只能在中國"混"的預言家閉上了嘴。

需求下降、去產能是水泥工業發展過程中的一環,世界水泥也是這么走過來的,亞洲周邊國家和地區也是這么走過來的,而且現在都還不錯,"活"的很有理性。但他們也是一路"殺"過來的。拉法基、豪瑞不是來到中國了嗎,臺泥、亞泥不是也來了嗎?他們都經過一個歷程,而中國水泥工業正在經歷這個過程。看他們如何將自身經驗與中國水泥同行切磋、交流,完成市場下行期的整合過程。

一位水泥行業資深分析師諫言:十三五5年是水泥市場整合最佳時機,不要錯過。抓住了,就是一個好產業,并入世界潮流;錯過了,資本確實就要遠離水泥而去,沒有玩了。

皮球踢到水泥產業,去產能不是喊口號。水泥市場在"去需求",產業不論是被動或主動都會隨之"去產能",因為市場關心的不是限產能或去產能,它只關心市場供需關系,供需關系惡化,市場就會"逼"企業"去價格",這就是市場邏輯。而"去產能",不僅需要政策支持,更需要產業拿出辦法。所以在這一市場轉型背景下,更需要產業有大智慧的領袖。

水泥需求總量下降是經濟轉型必然結果,老百姓解決了吃住行,更關心的是生活質量、大氣環境,這關系到老百姓的利益,傳統產業轉型勢在必行。

水泥沒有替代產品,水泥產業還會存在,水泥總量盤子還是很大,從搶蛋糕到減量分蛋糕要看"技巧"了。

中國水泥工業在市場上行期交出一份令人十分滿意的答卷,期望在市場下行期同樣也能夠交出一份市場整合答卷,成為一個成熟、健康、有穩定收益的產業。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。