會員登錄

會員登錄

福建:長三角、珠三角的市場結點

福建,"依山傍海",上靠長三角,下倚珠三角,面對臺灣海峽,海岸線長度居全國第二位,長達3,752公里。;九成陸地面積為山地丘陵地帶,被稱為“八山一水一分田”;福建的森林覆蓋率達65.95%,居全國第一。正是由于福建地貌特點,水泥發展、布局模式有別內陸地區。

一、水泥價格

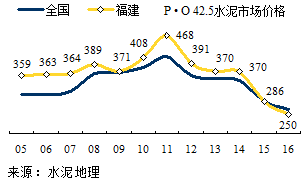

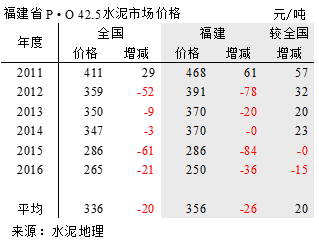

福建水泥價格一直高于全國,近兩年價格生變,2014年價格首度持平全國,2015年再度急挫,到11月全行業利潤才扭虧。

價格和區域開放及流動性程度有關,福建沿海是市場,內陸山區是水泥生產基地,福建的礦山開采成本、交通運輸費用大大高出其他地區,前年地方保護政策是維系價格高于內地的一個重要原因,隨著福建市場開放度提高,尤其是這兩年沿海大規模中轉站建立,通過水路進入福建水泥量加大,市場競爭日趨激烈。

福建價格走勢特點分析:

一、2011年,價格見頂,高出全國57元/噸;

二、2005~2013年,高出全國20~60元/噸;

三、2011~2015年,和全國價差呈逐步收窄,2014年較上年下挫84元/噸;

四、2015年,首次低于全國,15元/噸。

從價格走勢上看,隨著全國水泥產能過剩加劇,福建便利的水路運輸和大規模中轉站建成投產,越來越開放的福建市場價格維系在高位已不再可能。

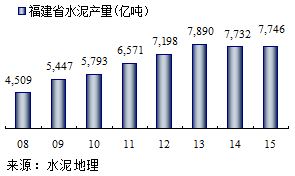

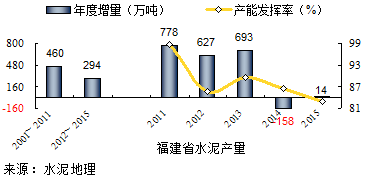

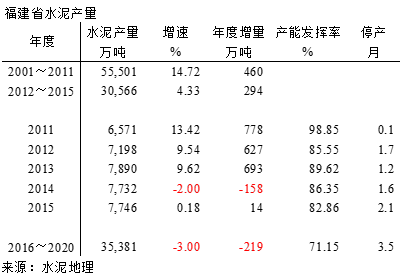

二、水泥產量

進入21世紀,海峽兩岸關系改善極大地推動福建經濟建設,從而拉動水泥需求。2001~2011年,福建水泥以平均14.6%高速發展。

2012年后,產量維持在7,000萬噸,進入高位平臺期。在全國大部分地區出現疲軟之勢,福建仍保持5.7%增長,2015年在全國水泥產量普降背景下,福建水泥產量仍然微增。

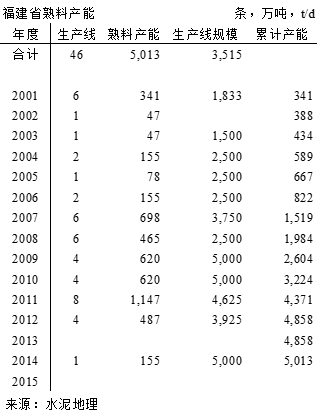

三、新增產能

福建新型干法水泥發展受到眾多條件制約,滯后東部地區。一是,福建少有大規模礦山,大多是"雞窩礦",且要凹陷開采;二是,從山區到沿海,山路運距長,運輸條件受限;三是,本地企業投資愿望不強。2007年以前福建所建生產線都是2500t/d 以下中小規模。

2007年,民營企業紅獅、臺資企業國產實業進入福建,本地企業龍麟集團3家突破"禁區"建成3條5000 t/d 線。

2008年,投下5條2500 t/d 線,2009年后5000 t/d 線主力登場,徹底改寫福建不宜建大規模線的歷史。

2010年,華潤通過收購臺資三德進入福建。

2011年投產8條生產線,產能1,147萬噸。其中華潤在龍巖一地三點建成投產3條5000 t/d 線。

2012年后新線投產的勢頭被沿海中轉站建設所取代。中轉站貼近市場,通過長三角水路到岸水泥較從福建山區通過公路的成本更低,更具市場競爭優勢。

水泥中轉站已在福建沿海一線密集布點,筆者去年北起寧德,經福州至漳州看了不同規模中轉站,應該說北方水泥(長三角、山東、河北)登陸福建沿海市場已成氣候。不完全統計進入水泥量在1,200~1,500萬噸左右,中轉能力會超過2,000萬噸,海螺水泥是最大品牌。

四、供需關系

進入21世紀,隨著兩岸關系明朗,海西戰略由地方戰略全面升級為國家戰略,成為環海峽經濟圈一個新經濟增長極。福建是海西經濟區主體,隨著經濟建設進入了正式軌道,水泥需求每年都有增量,2014年產量在高位上有所下降。

2001~2011年,快速發展期,生產水泥5.55億噸,平均年增速14.7%,年增量460萬噸;

2012~2015年,高位平臺期,生產水泥3.05億噸,增速4.3%,年產量均在7,000萬噸以上,年均增量294萬噸。

福建前幾年市場相對封閉,處于成長期,產能發揮率比較高。隨著需求放緩以及外來水泥進入,產能發揮率在逐步走低。一位北方老板企業表示:南方水泥市場要比北方好的多,有季節差,年初北方處于淡季,南方市場就開始啟動。年末北方進入淡季而南方正值旺季。只要南北地區價格差能夠消化運輸成本,就會有北方水泥進入南方市場,可以提高設備運轉率,攤搏成本費用。

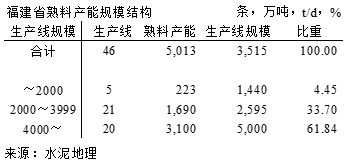

五、產能結構&集中度

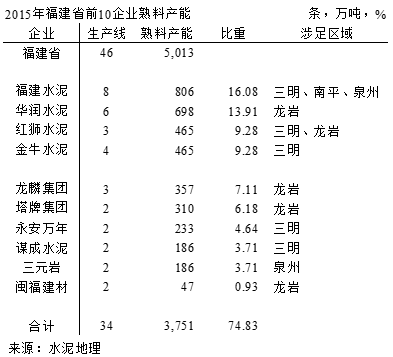

福建省46條生產線,熟料產能5,013萬噸, 4000 t/d 規模以上生產線20條,熟料產能3,100萬噸(設計能力),占比62%,處于全國中等水平。中小規模生產線偏多,24條,占比39%。2015年福建熟料產量4,650萬噸,熟料產能超過熟料產量。

筆者2011和2015年兩度對福建市場調研,看到福建水泥市場格局變化:

~2005年,福建水泥(簡稱福泥)一家獨大,4條2000 t/d 規模生產線,位于福建北部,福州是主市場。2005年有兩個40%:新型干法水泥比重不足40%,福建水泥占新型干法產能40%。南部閩福、春馳、龍麟和臺資企業三德。

2006~2009年,福建引進外來投資第一高峰期,期間新增產能投產2,000萬噸,是前期的3倍。紅獅(后分成紅獅、金牛兩家)、紅火、塔牌、臺資國產實業相繼進入,福泥一家獨大局面被打破,市場格局發生變化。新進入者以5000 t/d線為主力陣容,紅獅、金牛產能規模達到310萬噸,和福泥340萬噸規模相差無幾,生產線規模成本優勢明顯。新型干法快速發展加速落后產能淘汰,形成北部市場福泥、金牛,南部市場紅獅、閩福、龍麟領銜的市場格局。

2010~2012年,華潤進入掀開福建水泥工業發展新篇章,通過收購龍巖三德進入福建,又馬不停蹄的在龍巖連下三城,建設3條5000 t/d線,產能反超福泥,一舉成為福建老大。福建4強的市場格局基本確立,北有福泥、金牛;南有華潤、紅獅。

2013年~,只有福泥在泉州再投一條5000 t/d線。沿海建設水泥中轉庫形成高潮,從市場競爭角度看,到岸成本低更具競爭優勢。中轉庫快速發展的形勢,應該是促成福建水泥與華潤水泥在2014年12月合資設銷售公司的一個重要原因,已應對市場形成的新格局。

福建水泥前4家企業集中度不足50%,在全國處于一個較低水平。

近兩年水泥流向也在發生變化,福建水泥產地集中在南平、三明、龍巖山區,通過陸路向沿海城市發送水泥。隨著沿海中轉庫建設加快,從水路進入沿海市場的量在逐步增加。福建陸路、水路市場競爭格局形成。

廣東、廣西在近兩年還有大量產能投放市場。福建靠近廣東,華潤、海螺已將觸頭伸到粵東汕頭、汕尾、揭陽。福建不僅有北下水泥,只要有市場、有價格空間,南來水泥不是沒有可能。

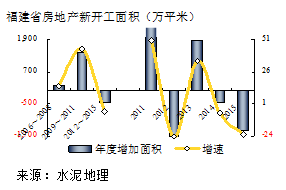

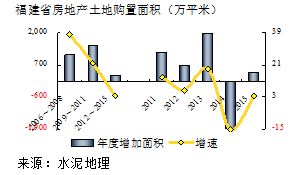

六、房地產影響

福建房地產業發展頂峰出現在2013年,而后開始回落,并出現負增長,要早于水泥。

房地產新開工面積2009~2011年是高峰期,2012年出現回落,2013年強力反彈后再度跳水,2015年負增長22%。2015年新開工面積較2013年下跌1,950萬平米,縮水23%。

土地購置面積亦是如此,2014年負增長15%,土地購置面積相當于2012年水平。

房地產目前面臨的是去庫存問題,必然會縮減房地產投入,應該說未來幾年福建房地產仍舊會處于下行趨勢。水泥需求端房地產的回落會繼續影響水泥的用量。

結束語

福建水泥很有特點,從一個相對封閉區域走向全面開放,這也是一個過程。福建市場將面臨兩個問題。一個是集中度提高,一個是水路、陸路運輸所形成新的市場格局,這兩個問題又交織在一起。

福建水泥不同階段幾次易主,但都是以新建為主的發展模式,所以集中度不像其他地區有較大幅度的提高。

華潤、福泥在銷售上的聯手,主要是解決市場銷售問題,福建市場分布在沿海城市一線,作為兩家本地企業,意識到外來水泥對市場的影響力會不斷增加。前兩年中轉水泥主要是進入北部沿海城市,龍巖是全國第三大熟料生產基地,漳州水泥周轉庫的投產必然加大龍巖水泥企業的市場壓力。福建本地水泥和外來水泥的市場競爭也是這兩年價格走低的原因。

福建水泥市場格局正以陸路、水路進入以沿海市場為界展開,這一格局必將推動市場的進一步整合。

華潤和福泥已成立銷售公司,面對外來市場壓力,是否會更緊密(華潤在云南和昆鋼也在推進)?

坊間傳說海螺曾考察福建市場,由于礦山條件不符海螺建線標準,因而放棄在福建建線打算,只在南平建陽有一家粉磨站。但海螺一直沒有放棄福建市場。海螺北起寧德,南到漳州,都有自建或通過經銷商周轉的海螺水泥,在市場有品牌影響力。

紅獅和金牛都是浙江企業,兩位章姓老板是本家兄弟,企業都做的有聲有色、今年紅獅在漳平三線即將投產,兩家企業產能達到1,100萬噸,貫穿閩南閩北。

福建省集中度低,市場渠道眾多。2015年市場下行,使不少企業舉步維艱,應該有共識,福建會形成幾分天下:一是,福建內陸地區進行區域整合,華潤、福泥已開先河,必然會進一步推動;沿海水泥主要是來自海螺,也必將推動福建市場的整合。福建必然會從一個產業非常分散局面走向由幾家企業主導的格局,這也是其他區域走過來的經驗。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。