會員登錄

會員登錄

華東:市場風向標,做好產業全周期引領

一、華東地區

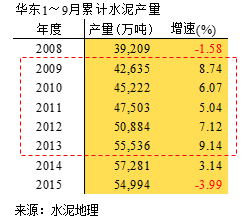

華東地區2015年9月累計水泥產量5.50億噸,同比下滑3.99%,產量低于2013、2014年。

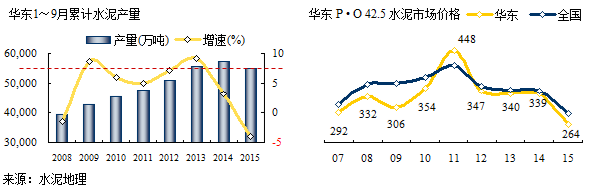

華東產量占全國30%以上,10年前占到40%,在全國占有舉重輕重地位。華東是成熟市場,4萬億催生其他市場在2009~2011年高位增長;而華東在2009年~2013年5年間保持相對穩定增長,這是華東市場一個重要特征。為什么華東地區最早出現產能過剩,又有便利的物流交通條件,市場較其他地區表現要好,穩定的需求增長是一個重要條件。

2014年,和全國走勢一樣出現下行,2015年低位破位負增長,但仍大大好于北方地區,2012年以來,華北、東北4年產量平均負增長5%以上,而華東同期增長接近4%,這一負一正相差有多大。華東僅在2015年是負增長,-3.99%,幾倍低于華北(-16.02%)、東北(-21.33%),可見市場差異。

一旦市場需求出現負增長,會造成極大殺傷力,2015年華東市場價格較上年跌去75元/噸。

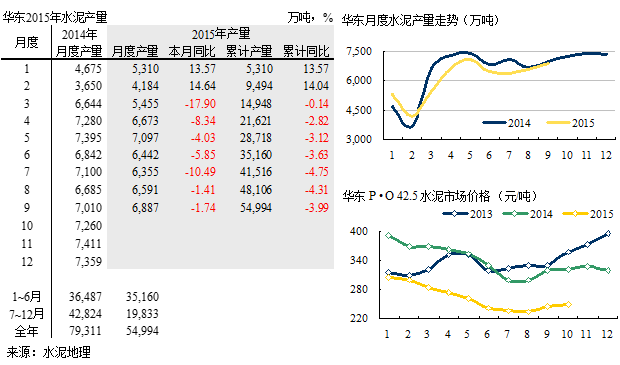

華東受房地產影響較大,3月以來水泥產量一直負增長運行,2季度旺季需求不濟引發價格下調;進入3季度,7月產量從低位逐步拉升,市場企穩勢頭顯現,價格隨之回調;4季度是一年市場最好季節,在今年需求全面滑坡下,能有如何表現,在此一舉。江西率先領漲幾輪價格,表現區域市場信心恢復。波及面有多廣、價格彈性力度有多大,應該取決于市場需求的支撐力度和所在區域企業的市場運作能力。在當前市場背景下,兩者各占50%,但沒有需求的支撐是難以進行市場運作的。從產量月度走勢和水泥市場價格兩圖中可以看出,曲線都呈抬頭向上趨勢,完全不同北方地區走勢,在4季度還有看點。

二、各省市

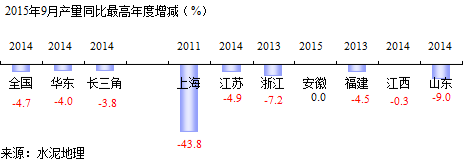

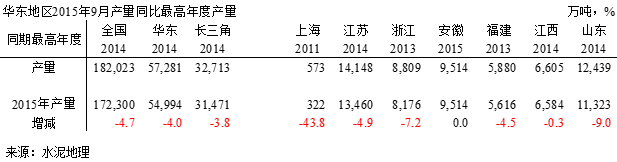

華東2015年水泥產量出現負增長,同比增長-4.0%,長三角-3.8%,幅度略低于全國。

上海由于調整結構,產業轉型,產量一直在縮減,2015年較2011年減少43.8%;浙江、福建,2013年是水泥產量高位,兩地沿海水泥進入呈上升趨勢,2015年產量較2013年都是負增長;江蘇、江西、山東,2014年是水泥產量高位,今年開始出現負增長;江西產量持平去年,還要看4季度有無反超可能;安徽,2015年是歷史高位,這是今年為數不多的省份,安徽是水泥輸出省份,產量的增長并不意味著需求的增長,這有別于其他地區。

這組數據說明需求的轉擇點和轉折力度,可以看出華東要遠好于北方地區。未雨綢繆,華東不僅要關注所在市場,也要研究北方市場,若需求也出現北方市場下滑的力度如何應對。停產是現在面對市場下行最通常的辦法,但是否萬靈,能否持續,在市場還有爭議。

華東在市場上升期面對產能過剩,通過一系列市場運作,走在產業前面。在即將或正在到來的市場下行期,過剩產能如何退出擺在產業面前,因為需求的拐點已經到來,需求不會再有上升空間,只有不斷清出過剩產能,重建新的市場供需關系。

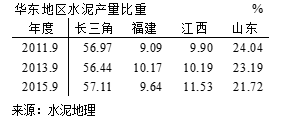

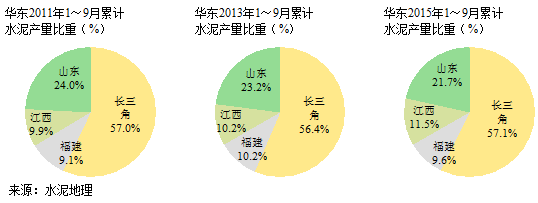

長三角市場在華東占有絕對市場份額,市場容量相對穩定并持續發展;山東一度持續10多年排名全國產量第一,現已讓位,所占份額不斷下降;福建在華東份額基本維持,江西處于發展上升期,市場分額持續上升。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。