會員登錄

會員登錄

西南:需求好于其他地區,產能新增壓力加碼

一、西南地區

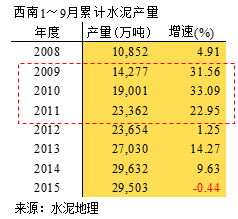

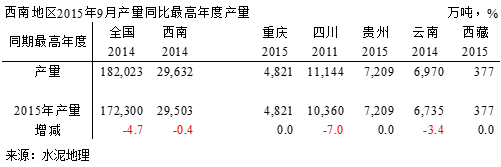

西南地區2015年9月累計水泥產量2.95億噸,同比下滑0.44%,產量持平去年。

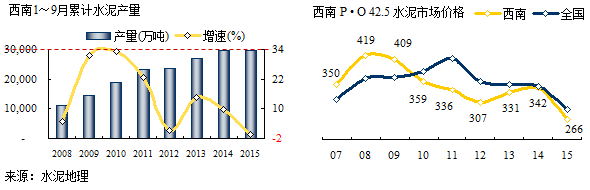

西南是全國第3大水泥產銷區,占全國17%,并處于上升趨勢。

西南地區水泥產量2009~2011年平均增長29%,高出第2位西北地區7個百分點;2012年市場下行,西南仍保持平均增長6.18%的速度,領先其他地區。需求下行有影響,但不是主要問題。過快的新增產能是西南揮之不去的心痛,在需求高增長時期,由于新增產能增長過快,打壓了價格,2010年提前掉頭向下。

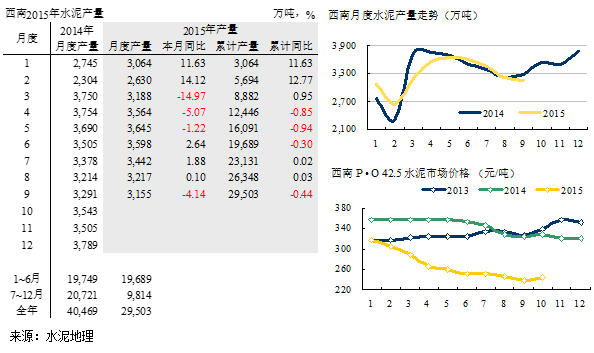

西南地區今年產量增速較去年有一定幅度下滑,但總量持平去年。6月以來,當月產量均超去年同期。進入旺季前,9月產量卻掉頭向下穿透去年走勢。但在政府加大投資背景下,西南地區首當其沖應該有先行表現,川渝地區近期價格上漲表明市場信心猶在。

二、各省市區

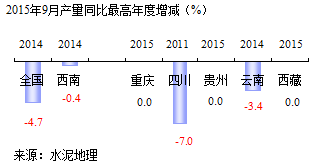

西南地區水泥產量增速-0.4%,是全國增速下滑最小地區。

除四川(2008年5.12大地震,災后重建,水泥消費量提前進入高峰期)外,大部分地區2015年是產量最高年度,云南2014年是產量最高年度。由此說明,西南在需求走勢上和其他地區有差異,還處在產量高位期。

西南和西北都處西部,是國家重點扶持經濟發展地區,兩地區是4萬億投資最大收益者,增長速度高于其他地區。西南市場條件在如下幾個方面優于西北:季節周期、人口、水資源。西南主要問題是產能嚴重過剩,市場集中度低,難以形成市場共識。

這并不是西南特有問題,也是其他地區正在經歷的問題。浙江地區在解決產能過剩問題上采取多種途徑,目的在于如何取得共贏,方是市場合作基礎。市場上客觀存在企業成本高低之分,市場的拼殺通常是價格走低,也就是"殺敵1,000,自殘800"。企業為市場供需平衡達成妥協,成本低企業按目標價格供應成本高企業熟料,并保證在市場利潤,而成本高企業停窯,形成市場新的供需平衡關系。這種模式在一個相對封閉地區是有效的,這種模式實際上就是變通方式的去產能,雙方發揮各自優勢,獲取市場利潤。這是有窯企業的合作,會進一步擠壓獨立粉磨站,這種有褒有貶的市場模式有望在川渝一些地區復制和推廣。

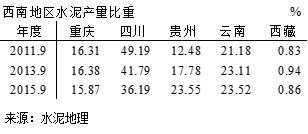

2011~2015年5年間,四川由文中所述原因,份額下降較大;貴州是西南發展最快地區,同時也是新增產能增長最快地區;云南略有增長,重慶、西藏同步發展。

2011~2015年5年間,四川由文中所述原因,份額下降較大;貴州是西南發展最快地區,同時也是新增產能增長最快地區;云南略有增長,重慶、西藏同步發展。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。