會員登錄

會員登錄

湖南:區域劃分,企業分化,不斷提升集中度,有效控制市場

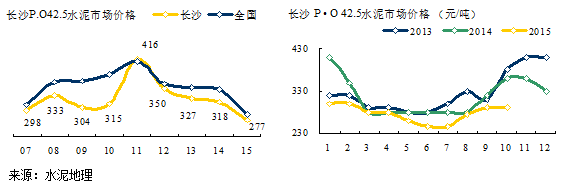

今年上半年由于需求下滑和新增產能釋放,企業都在為份額而戰,湖南從3月進入旺季起,價格一路下跌,7月打到現金成本線上,競爭激烈程度超過往年。

中小企業,尤其是粉磨站所受創傷最大。上半年價格大幅下跌后,企業的不同心態得到充分表現,有了市場談判基礎,對價格恢復取得一致看法。7月底以來,主要區域價格上漲兩輪,個別地區上漲三輪,也有地區只上漲一輪。

湖南4季度季節性需求很強,有價格上漲基礎和傳統。考慮到今年4季度市場供需關系,大企業全部參與每月停窯10天計劃,這是以往從來沒有過的。因為大家清楚地看到即使旺季,不控制供給端產能,市場壓力依舊,稍有松懈價格還會下來,限產保價成為市場主流。

湖南市場根據地理位置和物流流向,分為 :長(沙)株(州)(湘)潭,婁(底)邵(陽),湘北(常德、益陽、岳陽),湘西(張家界、懷化、湘西),衡陽、郴州、永州、相對獨立。

海螺、南方兩家產能獨大,2014年后海螺新建、收購并舉,產能趕超、持平南方。

婁邵地區,海螺產能最大,占75%,南方占15%;

長株潭地區,南方產能最大,占45%,中材占20%;

湘北地區,海螺占47%,南方占24%。

3個地區產能占全省60%。

華新、中材是第二梯隊,產能相對分散,經過幾年市場交鋒、競爭,單兵作戰能力迅速提高,在激烈的市場競爭中,雖然沒有區域優勢,但以小博大戰術也頗具市場殺傷力。可以看出在市場的談判桌上各有砝碼,上述4家企業產能超過全省70%,主導市場。除上述企業和冀東、紅獅外,還有12家企業。

在市場上的弱者是單點或單線窯企業,獨立粉磨站更是市場競爭中的犧牲物,這也是在市場下行期將面臨生存的企業,出路何在非常值得關注,是市場不可回避的問題。

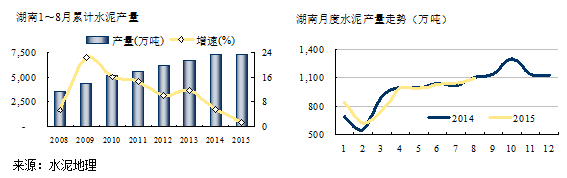

2012年前,新增產能增長過快導致產能全面過剩,直接影響產業效益;而后需求從北部區域出現下滑,2015年全國出現需求下滑態勢。產能過剩、需求下滑雙向壓力使今年產業效益大幅下滑。

據不完全統計,2016年,海螺在邵陽和永州有兩條5000 t/d 線投產,另有5條擬建線,應該說供給壓力并沒有完全釋放。而2009年以來水泥產量增速一直在下滑,2015年只有一個點的增長,供給的增長、需求的下滑,必然會給后期市場帶來壓力。

調研期間了解到,1000 t/d 規模生產線大部分被逼停,除上述4家企業(冀東、紅獅)還有12家窯生產企業,以2500 t/d 規模生產線居多,除永州九嶷生產線由于區域位置好,產能發揮尚可,其他生產線在上半年運行都不太正常。臺泥2014年底收購懷化金大地,正值婁底湖南海螺二線投放和收購國產實業之際,市場區域相互有重疊。金大地可謂“金蟬脫殼”,但臺泥在收購后,還將面臨貴州銅仁海螺新線投產在即,使臺泥東西兩側受敵。

湖南下半年價格上調,主要是通過上半年競爭,在市場劃分、大企業間市場定位上有了新的認識,過度競爭導致效益大幅下跌使企業重新認識市場、認識對手。在下半年新一輪的市場價格恢復中,湖南走在全國前面。

在需求下滑大背景下,需求變數不容易預估,但下行趨勢已成必然,如何在產能供給上做文章,是產業可控的重要手段。今年,取消復合32.5出臺,全面取消32.5水泥產品也將是方向,這是在產品上壓縮供給端,從政策上給以批復實施,是改變供需關系的重要舉措。而相應通過市場手段,在不同區域、不同階段,推進限產能、壓產能、去產能,從而提升集中度,將是在今后一個階段的市場主要表現。沒有集中度的保證,市場的秩序、價格的穩定無從談起,這也是國內目前市場和國際成熟市場間的差距,因為還沒有經歷、完成這一階段。

今年市場行情為什么會在湖南、江西率先啟動,有一背景就是:兩地市場相對封閉,市場集中度要高一些,市場主導企業有條件形成共識。競爭是市場整合過程中的手段,競爭的結果要有目標,通過競爭,市場集中度得到進一步提高,市場控制力得到進一步加強,這是一個循序漸進過程。

在今年市場背景下,湖南在這方面推進了一步,市場使企業有了新的共識。但我們也清晰地看到供需關系仍在發生變化,產能還在增加,需求會進一步下滑,地方政府對上新項目仍舊有很高積極性,企業仍面臨過剩情況下還要新線上馬的窘境。

棋要一步步下,路要一步步走,湖南市場今年由亂而治,是一個新階段的開始。2007年南方大規模進入湖南,正值市場低迷、上升期前夜,在8年市場快速成長過程中,落后產能基本全面退出市場,幾大企業正在不斷推進區域控制。隨著市場拐點臨近,企業不可能從市場需求成長中獲取效益,而是伴隨需求的下滑,從市場的整合中,提高集中度去達到新的供需平衡,獲得效益,這將成為市場主流。這一過程中,必然有進有退,只是進的方式、退的方式有不同、有彈性、有變化。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。