會員登錄

會員登錄

遼寧水泥:水泥流向、價格波動的啟示

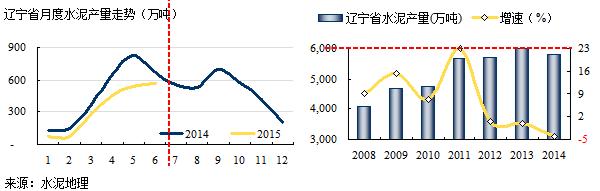

遼寧是東北的門戶,2015年上半年水泥產量1,976萬噸。2013年以來,水泥產量持續負增長,上半年累計增速同比下降23.03%,這一趨勢表明從持續微跌陡然到懸崖式下降,平均每月比去年少生產140萬噸,形勢非常不樂觀。

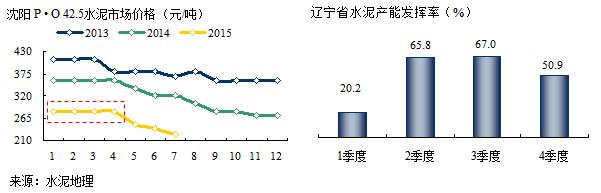

2011年遼寧水泥價格開始走高,持續到2013年,三年好光景。2014年價格再度出現松動,有如下原因:

一是,供需平衡被打破。在價格向好背景下,難以抑制投資沖動,2012、2013兩年投資6條線,新增產能700萬噸,2011年以后需求(產量)基本保持在一個水平上,并呈下降趨勢,供需發生變化,新增產能打破了供需平衡;

二是,外來水泥流入。遼寧與河北、內蒙交界,價格高企,免不了別人惦記,成為市場目標;

三是,吉林、黑龍江是遼寧產能釋放的目標市場,黑、吉兩地為保護市場降低價格。

內外的壓力造成相互間市場價格不斷走低,遼寧位于這一區域中心,既要承受外部壓力,又希望通過向北輸出產能減輕本地市場壓力。產能的流動導致價格走低。7月水泥價格較去年年初跌去135元/噸,遼寧產能主要集中在遼中地區,遼陽又是遼中的水泥窩子,熟料價格135元/噸,處于全國的底部。

東北地區自去年以來,從供需關系、區域流動著手,多次組織市場協調,效果不明顯。今年在北方地區大面積錯峰生產,意在緩和市場供需關系,減輕旺季市場壓力,但由于需求下跌幅度過大始料不及,進入旺季,生產剛啟動即庫滿,企業不得以出貨隨之價格下調。

遼寧省水泥產能嚴重過剩,發揮率僅50%,大大低于全國70%水平,低于東北60%水平。2、3季度是市場旺季,現已進入3季度,市場仍然沒有旺起來,很多企業反映,不少商混站的需求攔腰砍去。今年市場下滑的力度根本沒有想到。

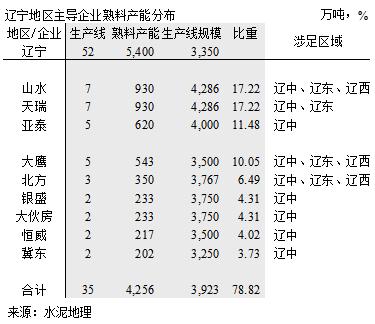

東北地區山水、天瑞、亞泰3家產能最大,也僅占全部產能43%,二梯隊企業眾多,還有若干條單線規模4000 t/d 企業也具成本、區位優勢。

遼寧2015年在建生產線5條,由于市場原因有3條會推遲投產,另有2條從現在看很有可能會放棄再建。

遼寧是華北、東北市場的連接部,遼寧市場的穩定直接影響兩個地區。

遼寧不是一個孤立市場,內蒙東部、河北北部水泥、熟料流向遼西地區;遼寧熟料、水泥通過京哈高速進向吉林四平,遼開高速向遼源方向進入,并進一步向吉林、黑龍江腹地推進。這一通道流向隨市場起伏、價格波動已形成多年。而內蒙、河北水泥的流向又受當地市場所左右。

通過對全國市場走勢的全面分析,清楚看到遼寧市場非常又代表性:

1、本地產能嚴重過剩,集中度低,受產能過剩、需求下滑雙重壓力,而且愈加嚴峻;

2、和周邊市場關聯緊密不可分,區域間的流向、市場價格的波動傳遞效應十分明顯;

3、市場需求下滑是最主要的問題,企業間的競爭矛盾將被產業應對市場的矛盾所代替。

為此,產業是否準備好了?大家都不愿看到事實──需求快速下滑正一步步快速走來,而又難有再回到以往高位的可能。北方市場需求率先走低,緊接價格走低,已不是當前發生的問題。在和企業交流中,都流露出水泥產業的好光景已經離去,市場走低也是意料之中,只是沒想到這么快、這么猛,說的清楚一些是不希望看到。面對現實,只有加快落后產能出局、加快市場整合才是唯一出路,這就需要提高產業集中度,大企業間能夠達成共識,應對市場挑戰,擔當起大企業的作用才會有出路。這就需要大老板們站在一個更高的角度,從區域的角度來審視企業的戰略和行為,而不僅僅是拘泥于企業間的奪城掠池。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。