會員登錄

會員登錄

劉作毅:2015年5月房地產數據分析(區域篇)——房地產對水泥的影響

國家統計局發布2015年5月房地產數據,在政策和市場雙作用力下,房地產銷售有所改善;但新開工和土地購置面積頹勢未改,這表明房地產業繼續加大控制新增供給,這對房地產相關產業來說,未來市場會更加嚴峻。

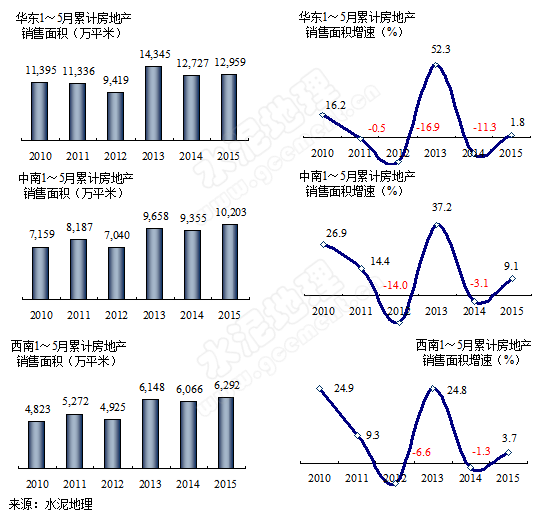

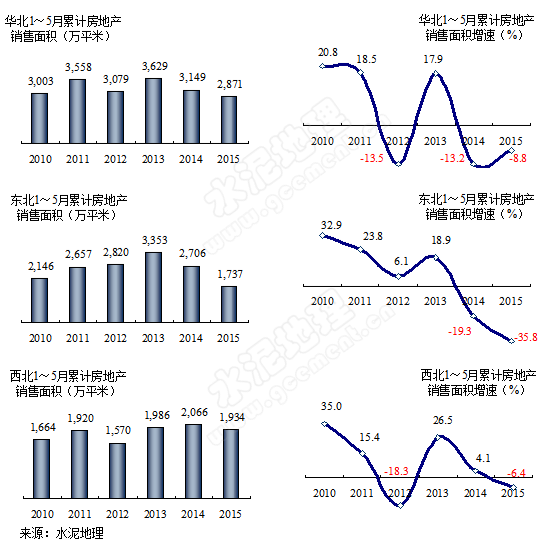

房地產銷售面積,南強北弱

華東、中南、西南地區在2014年銷售不佳情況下,在2015年銷售情況有所改善,截止2015年5月銷售增速扭負為正,三地區銷售面積占全國82%,奠定了全國房地產銷售好轉的基礎。

華北、東北、西北三地區未能走出低谷,繼續負增長,東北形勢最為嚴峻,截止5月,深跌35.8%,房地產銷售面積僅為2013年的51.8%。

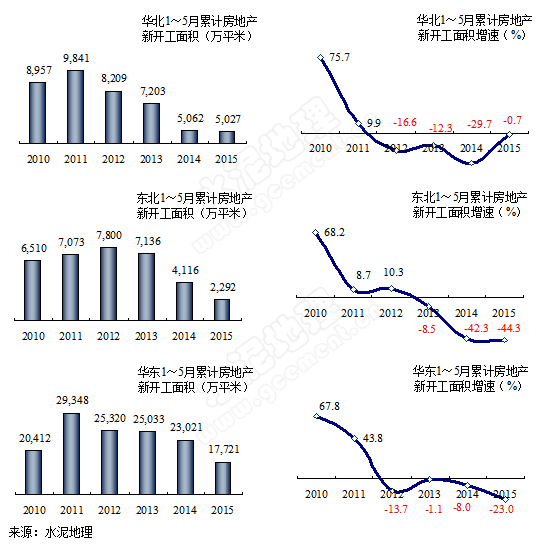

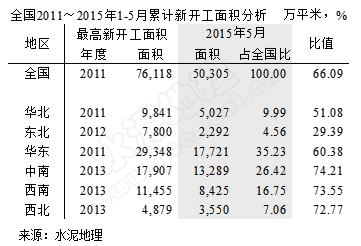

房地產新開工面積,全面走低,增速負增長

華北、東北、華東地區房地產新開工面積持續負增長在3年以上,截止2015年5月,華北新開工面積是2011年同期51.1%;東北是2012年同期29.4%;華東是2011年同期60.2%,三地區新開工面積是十二五以來最高年度的60%以下,東北不足30%,后期水泥市場甚為嚴峻。

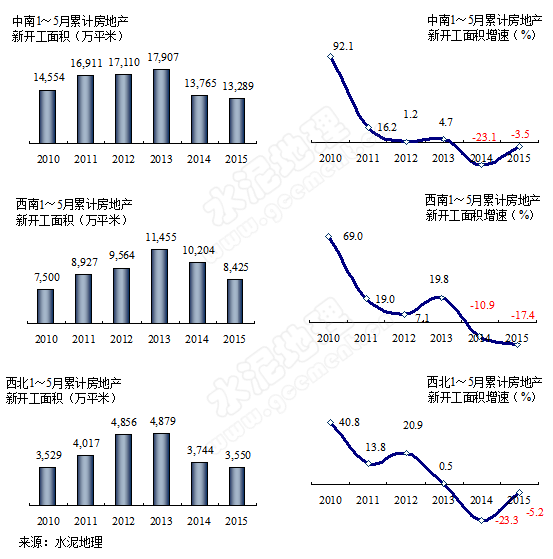

中南、西南、西北地區新開工面積相比較上述地區,在跌幅與時間上要緩一些,2015年5月中南和西北地區新開工較去年同期有較大改善,但增速仍為負增長。截止2015年5月,中南、西南、西北新開工面積分別是2013年同期74.2%、73.5%、72.8%。

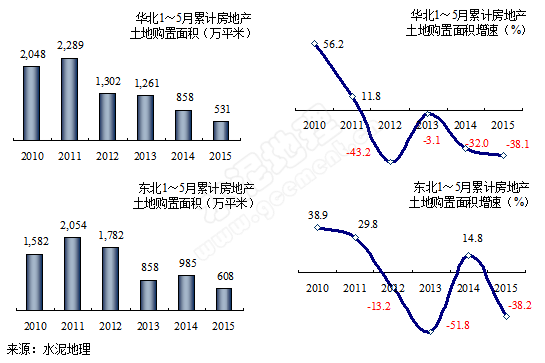

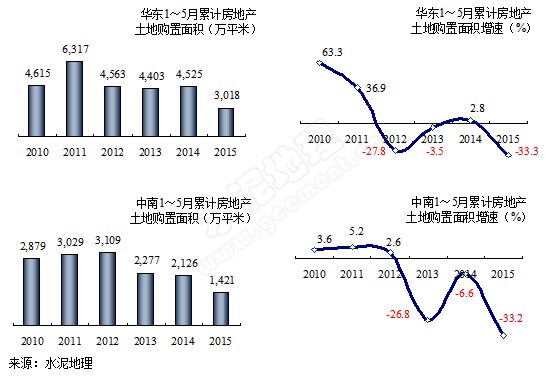

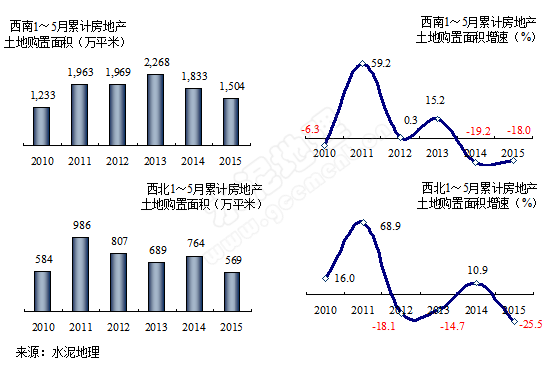

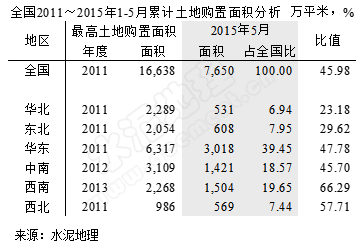

房地產土地購置面積,進一步回落,增速下滑加快

華北、東北地區房地產土地購置面積深度大幅下跌,截止2015年5月,華北、東北土地購置面積僅為2011年同期23.2%、29.6%。房地產土地購置面積是房地產開發先行指標,這也意味該地區后期市場依然不被看好。對水泥需求會持續產生影響。

華東、中南地區是全國比較好的房地產市場,但土地購置面積也在迅速下滑,截止2015年5月,華東土地購置面積是2011年同期47.8%;中南是2012年同期45.7%;市場繼續在下行通道中,對后期水泥市場會進一步產生影響。

西南、西北地處西部地區,房地產發展滯后,截止2015年5月,西南土地購置面積是2013年同期66.3%;西北是2012年同期57.7%;下行速度和時間上緩于其他地區。

小結

3組房地產相關數據反映了房地產供需面的走勢,總體上進入了下行通道,區域間有所差別,但2015年的進一步下跌已是有目共睹,親身感受到的。

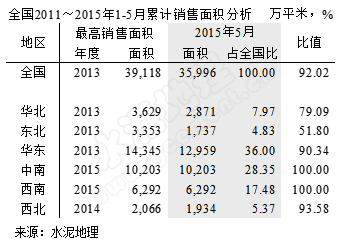

十二五期間,全國房地產銷售面積2013年達到峰值,而后開始下跌,2015年銷售止跌回升,追平2014年同期。

2015年是中南、西南地區房地產銷售面積同期峰值;

華東、西北峰值分布在2013、2014年,2015年略有回落;

華北、東北下降幅度較大,尤其東北地區,較2013年銷售面積攔腰截去,僅為51.8%。

房地產新開工面積對中短期水泥市場影響甚大,十二五期間,全國房地產新開工面積2011年達到峰值,而后開始下跌,2015年5月全部為同期最低值。

房地產新開工面積對中短期水泥市場影響甚大,十二五期間,全國房地產新開工面積2011年達到峰值,而后開始下跌,2015年5月全部為同期最低值。

華北、東北、華東2011、2012年是房地產新開工面積同期峰值,2015年,華東是2011年的60%,東北僅為2012年的29%;

中南、西南、西北峰值在2013年,2015年新開工面積為2013年的75%左右。

房地產新開工面積下滑的時間和速度都要早于和快于銷售面積,看出房地產業自救力度明顯。

由于房地產積壓,開發商拿地積極性降低,2011年是土地購置面面積高峰,同新開工面積一樣,而后一路下跌,2015年5月,全國所有地區為同期最低值,而且幅度更大。

由于房地產積壓,開發商拿地積極性降低,2011年是土地購置面面積高峰,同新開工面積一樣,而后一路下跌,2015年5月,全國所有地區為同期最低值,而且幅度更大。

除中南、西南外,2011年是土地購置面面積同期峰值,2015年,華北、東北是2011年的30%以下,華東、西北為48%、58%;

中南、西南峰值在2013年,2015年土地購置面面積為2013年的46%、66%。

房地產土地購置面面積是先行指標,下滑的時間和速度又早于和快于新開工面積。

在房地產下跌背景下,政府加快、加大對基礎設施建設的投資,擬在平抑房地產投資過快下滑對市場的影響,在下篇文章中進一步給出房地產和基本建設投資之間的關系。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。