會員登錄

會員登錄

劉作毅:2015年5月房地產數據分析(全國篇) ——房地產對水泥的影響

上篇文章分析了水泥產量和價格的關系,需求的不足引發水泥用量下降,供需矛盾加劇,最終價格順勢而下,今年的價格下降如此大的幅度,應該不是"惡性競爭"的結果,是供需關系急劇改變所致。而房地產和水泥需求關系緊密,本文就房地產相關指標走勢進行分析。

解讀房地產土地購置、新開工、銷售面積3組數據:

前幾年房地產市場高潮期,房地產商積極拿地,抓緊開工,樓沒建起來,就開始銷售拿錢,可以說是先收錢后交房。

這幾年由于房地產市場供需關系發生變化,全國大部分地區,房已建起來了但銷不出去,導致新開工和土地購置面積持續走低,而這兩組數據直接影響水泥用量。

政府、市場雙推進,加快房地產銷售

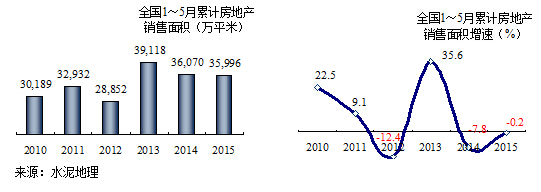

面對房地產快速下滑這一形勢,國家采取房地產寬松政策,房地產商加大銷售力度,加快存量房的銷售,1~5月的銷售形勢要好于2014年,1~5月房地產銷售面積逼近去年同期,5月的銷售面積9,612萬平方米,是近年來5月最高銷售面積,這一趨勢正在向好。

房地產新開工、土地購置面積繼續下行,直接影響水泥市場

房地產市場目前主要問題是房屋大量積壓,促銷、壓供是當前房地產市場的主導策略。房地產商今年在市場的策略非常明顯,一方面,加大銷售解決房地產存量問題,加快資金回籠,降低資金風險;另一方面,降低對房地產開發的投入。應該說房地產所采取銷售加快、供給降低的市場策略對改善房地產被動處境是非常必要的,但對和房地產相關聯的產業就產生了影響,尤其是水泥業。

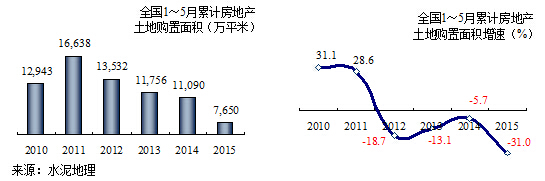

首先看房地產土地購置面積指標,2011年是高峰,隨后一路快速下降,2012年以來一直負增長,盡管2014年略有反彈,但仍是負增長,2015年1~5月的土地購置面積增速更是大幅度下跌。土地購置面積這一先行指標表明,在房地產存量沒有明顯改善情況下,這一趨勢是繼續下行。

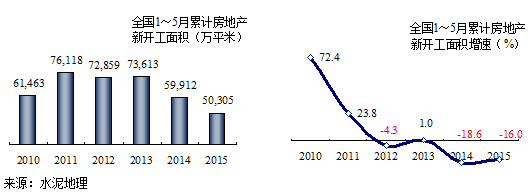

房地產新開工面積,這一指標和水泥產業緊密關聯,在今年的市場上大家更是感受到了這一點,水泥企業來自商混站的單子幾乎都較往年減少,減少20~30%的占大多數,更有甚者50%,而商混站的日子更不好過,跑路的不少。

新開工面積下降的幅度較土地購置面積要晚和慢一些,2012年開始出現負增長,2013年略有微彈,2014、2015年都是兩位數負增長。這表明房地產為刺激市場銷售,大幅度降低新房的供給量,放緩新開工面積的速度。2015年1~5月的新開工的面積較2013年下降30%多。在和房地產、商混產業交流時,認為這一趨勢將會持續。

房地產趨勢研判

房地產是水泥的上游,房地產的銷售、新開工、土地購置面積數據反映出,當前房地產市場主要面臨去庫存問題,房地產一些二、三線城市房屋的積壓甚至在5年以上,所以房地產釋放的信號是將去庫存放在首位。對水泥產業直接影響的是新開工面積,這已在2012年和2014年非常明顯地釋放出來,2015年應該更清楚地看到,房地產的拐點已經出現,下行趨勢確立。

投資是國家經濟發展的三駕馬車,國家在去年以來不斷出臺經濟刺激政策,意在穩經濟,不致過渡下滑。房地產、基建投資直接關系到水泥產業,在房地產投資下滑背景下,國家在逐步加大基建投資,但區域不一表現不一,投資分析將在下文討論。

在今年需求下滑背景下,水泥產業一方面在加大防止需求下滑對市場的影響,另一方面,積極開拓海外市場的步伐在加快,國內市場的整合也在加快、加大。應該說市場的起伏必然會引發企業的策略變化,在下行期會有下行期的做法,市場倒逼機制正在形成。

市場不怕變化,就怕不變。但產業的周期性、市場的波動只會加快優勝劣汰、推進產業進步,這就是發展進程,應該說今后市場是在一個更高層次上的發展。市場上升期是掙多掙少的問題;市場下行期,就會遇到退出的問題,因為市場需求會越來越少。大家是否會在一起少吃一口、兩口……,這也需要集中度的支持,但提高集中度也需要一個過程,而這個過程就是市場優勝劣汰的過程。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。