會員登錄

會員登錄

2016年9月全國地區水泥產量構成及變化

一、需求止跌企穩

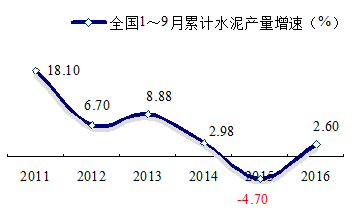

2016年3季度水泥產量17.65億噸,同比增長2.60%,應該說2016年總體表現不錯,止跌企穩目標已經實現。第3季度已過,4季度迎來旺季。

可以得出結論:至2012年市場進入下行期,下行趨勢已經確立,但避免波動過大,是政府、產業、企業都愿意看到的,2015年需求的超跌正在被修復。

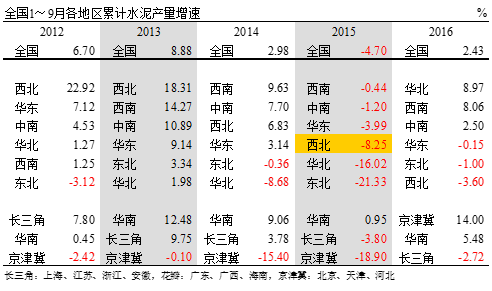

二、南北分化

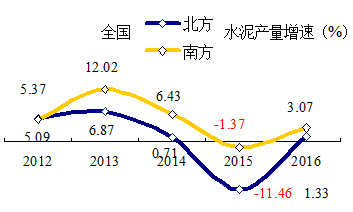

市場上行期發展由東向西傳遞,市場下行期,南北市場分化,北方較南方下行幅度大。2015年,北方同比負增長11.46%。2016年,北方觸底反彈,增速為1.33%,縮小了和南方的差距。2016年初所期望的北方止跌企穩,南方維持高位基本實現。

2012~2016年,5年間,北方平均增長0.56%,南方5.05%,相差4.5個百分點。

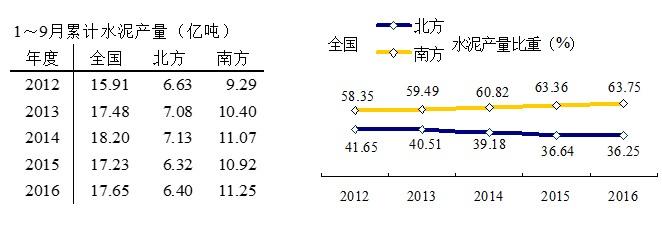

北方水泥需求明顯萎縮,2014年水泥產量最高,7.13億噸,2015、2016年都低于前期。南方水泥維持在高位,小幅增長。南方水泥產量占全國比重由2012年58.35%上升到2016年63.57%,上升5個百分點。北方水泥產量占全國比重由2012年41.65%下降到2016年36.25%,下降升5個百分點。

5年間,全國水泥市場的一個重要特征:市場分化,南強北弱,供需矛盾日益突出。

兩區域的分化引發政府的關注,近日,國家工信部和環保部聯合通知在江北5省份全線錯峰生產。

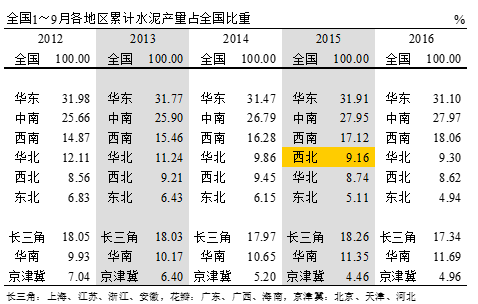

從地區來看,基本格局沒有變化。除2015年西北超過華北外,地區產量比重排名沒有太大變化。

但比重發生了變化:

西南、中南水泥產量占全國比重在提高,華東持平,東北、華北、西北不同程度降低

5年間,西南提高3個點,中南提高2個點,華北下降近3個點,東北下降兩個點。

從增速數據看,變化很大。橫向,地區排名變化很大,縱向,增速變化也很大。西北增速幅度變化最大,從2012年增速22.92%下降到2016年-3.60%。華北2014、2015年連續兩年負增長,2016年出現轉機,增幅達到8.97%。華東產量占全國30%以上,2015、2016連續兩年出現負增長。中南、西南兩地產量占全國50%以上,2016年由負轉正,抵消了華東的下滑。

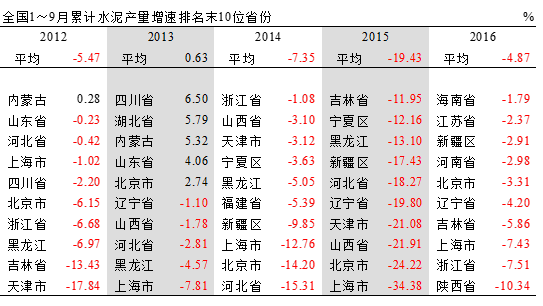

三、省份差異

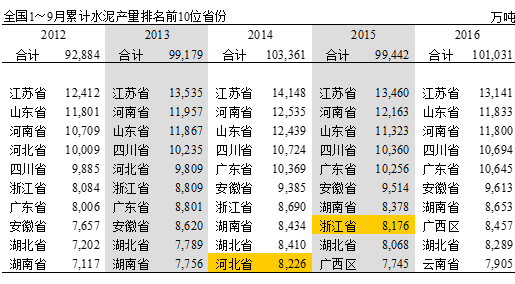

全國水泥產量前10省份,5年變化不大,江蘇、河南、山東保持前3。

河北省在2014年,浙江省在2015年退出前10,新加入是廣西和云南。

全國水泥產量前10省份,占全國57%,上下浮動1%。產量前10,中南5省區,華東3省,西南2省,除山東、河南外,集中在南方地區。

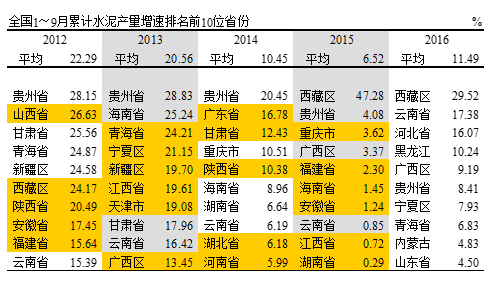

全國水泥產量增速前10省份變化非常大每年進出在半數以上,主要是產量中低省份居多。

2016年,云南、河北、黑龍江表現突出。增速前10,西南3省區,華北、西北2省區,華東、中南、東北各1省。

產量前10中,云南、廣西和山東位于增速前10。

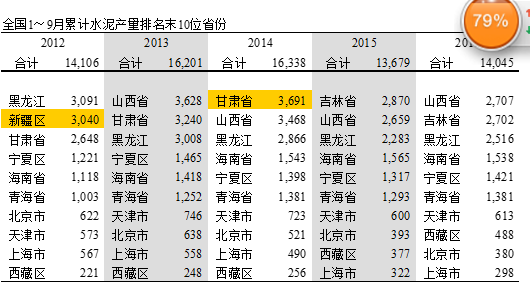

全國水泥產量末10省份占全國產量8%,平均不到1%,和江蘇一省產量相等,略高。新疆2013年晉級,甘肅2015年晉級。山西、吉林進入末10位。末10位,華北3省市,西北、東北2省,華東、中南、西南各1省市區。

全國水泥產量增速末10省份,平均都為負增長。

2016年,產量前10位中,江蘇、河南負增長。

產量第11~21位中,新疆、遼寧、浙江、陜西負增長。

產量末10位中,海南、北京、吉林、上海負增長。

結束語

產量第11~21位中,新疆、遼寧、浙江、陜西負增長。

產量末10位中,海南、北京、吉林、上海負增長。

結束語

前3季度,水泥需求在一個止跌企穩過程中,為4季度旺季打下基礎。華北表現最佳,西南仍保持較好增長,中南持平去年略有增長,華東、東北、西北負增長,但跌幅不大。

進入10月,由于北方地區環保力度,大范圍停窯,將改變市場關系供需,北方至11月逐步開始停窯,較2015年將減少5,000萬噸熟料投放。煤炭成本大幅推高,公路限超,直接加大了水泥生產成本。時至旺季,今年4季度發生多變,是觸發10月以來多地大幅漲價的根本原因。

不久前,中國水泥協會前會長雷前治表示:當前最當緊的是要處理好過剩產能退出的問題,只限不退,產業形勢就不會有根本的變化。

一些企業認為:政府要從環保、節能、稅收、產品質量下大力氣,迫使一些成本高、不達標的企業退出,保證產業的進步,在目前產能過剩背景下,政府在這方面要有更多的擔當,形成常態化。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。