會(huì)員登錄

會(huì)員登錄

全國(guó)水泥前12 前世今生

一、中國(guó)水泥市場(chǎng)進(jìn)程

進(jìn)入21世紀(jì),中國(guó)水泥工業(yè)崛起,大力發(fā)展新型干法水泥,企業(yè)成長(zhǎng),產(chǎn)業(yè)集中度提高,歷史記錄了這一進(jìn)程。

1981年,我國(guó)第一條新型干法生產(chǎn)線,新疆水泥廠700 t/d 生產(chǎn)線投產(chǎn),采用"點(diǎn)菜拼盤(pán)",集當(dāng)時(shí)新技術(shù)而成;

1983、1985年,唐山冀東、安徽寧國(guó)引進(jìn)國(guó)外大規(guī)模成套水泥裝備線建成投產(chǎn),為中國(guó)水泥工業(yè)發(fā)展奠定了基礎(chǔ);

1986年,我國(guó)第一套國(guó)產(chǎn)化裝備生產(chǎn)線,江西萬(wàn)年青2000 t/d 線歷經(jīng)千辛萬(wàn)苦下線投產(chǎn),被原國(guó)家建材局局長(zhǎng)王燕謀稱(chēng)為"中國(guó)水泥第一線"。

2000、2001年,海螺荻港2×2500 t/d相繼破繭而出,為中國(guó)水泥工業(yè)發(fā)展國(guó)產(chǎn)化、低投資、快速發(fā)展,找到一條健康發(fā)展之路。

進(jìn)入21世紀(jì),全國(guó)前12家企業(yè)大都以新建線為主,擴(kuò)大產(chǎn)能規(guī)模、延伸區(qū)域市場(chǎng),形成規(guī)模。這一期間,大小企業(yè)都有發(fā)展機(jī)會(huì),只是規(guī)模、效益差異而已。

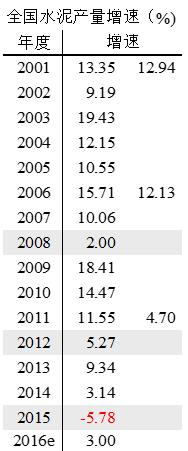

2001~2016年,水泥產(chǎn)量平均增速超過(guò)9%,十五(2001~2005)、十一五(2006~2010),平均增速都在12%以上;2008、2012、2015年是3個(gè)增速低點(diǎn)。尤其2015年出現(xiàn)負(fù)增長(zhǎng),需求掉頭、供給增長(zhǎng)的狀況使供需矛盾更為突出。

2008年受?chē)?guó)際金融危機(jī)影響,水泥產(chǎn)量出現(xiàn)大幅下滑;國(guó)家出臺(tái)4萬(wàn)億救市,連續(xù)3年高位增長(zhǎng);2012年,刺激不再,水泥產(chǎn)量再度下滑;2013年,在穩(wěn)增長(zhǎng)背景下,房地產(chǎn)、基建投資雙管齊下,水泥需求雄起,再度走高;2014年借2013年余熱,水泥產(chǎn)量創(chuàng)歷史新高;2015年,水泥產(chǎn)量首度負(fù)增長(zhǎng),大幅跳水。

縱觀水泥16年的走勢(shì),2001~2011年,是水泥發(fā)展成長(zhǎng)期;2012年起,水泥進(jìn)入調(diào)整期;何時(shí)走出調(diào)整期,業(yè)內(nèi)有不同說(shuō)法,應(yīng)該還有很長(zhǎng)一段路要走,關(guān)鍵取決于需求的落點(diǎn),這一期間,企業(yè)間洗牌、集中度提高是市場(chǎng)特征。

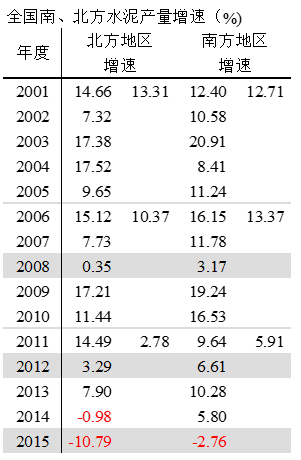

市場(chǎng)上升期,需求的增長(zhǎng)由東部地區(qū)向西部地區(qū)推進(jìn),市場(chǎng)下行期,由北部地區(qū)向南部地區(qū)延伸。近幾年,北方市場(chǎng)(華北、東北、西北、山東、河南)需求的回落速度要明顯快于南方市場(chǎng)(華東、中南、西南),南方的需求還在高位。

南、北方水泥產(chǎn)量增速比較:

十五(2001~2005年),北方12.71%,基本持平南方,13.31%;

十一五(2006~2010年),北方10.37%,低于南方3個(gè)百分點(diǎn);

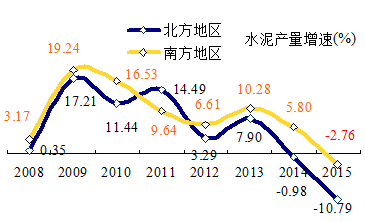

2008、2012、2015年,是市場(chǎng)需求3個(gè)回落點(diǎn),南、北方同步回落,但北方回落幅度都較南方大,北方2015年負(fù)增長(zhǎng)10個(gè)百分點(diǎn)之多,大幅超出南方8個(gè)點(diǎn)之多;

從上圖中可以清晰地看出:水泥需求回落趨勢(shì)已經(jīng)確立,國(guó)家以投資拉動(dòng)經(jīng)濟(jì)(房地產(chǎn)、基本建設(shè))的模式正在發(fā)生變化,但國(guó)家并不希望國(guó)家經(jīng)濟(jì)過(guò)快下滑,經(jīng)濟(jì)慣性下滑和政府調(diào)控在交替作用市場(chǎng)。

在這一過(guò)程中,北方市場(chǎng)所受挑戰(zhàn)要較南方市場(chǎng)大的多。

中建材在中聯(lián)之后,于2007年組建南方水泥,就是針對(duì)東南部地區(qū)出現(xiàn)市場(chǎng)下行,價(jià)格低迷,企業(yè)難以維繼之時(shí),通過(guò)迅速進(jìn)行大規(guī)模市場(chǎng)整合,提高集中度,增加企業(yè)間對(duì)話(huà),平衡市場(chǎng)供需關(guān)系,以應(yīng)對(duì)市場(chǎng)下行。

在此之后若干年,隨著市場(chǎng)上升、下行的轉(zhuǎn)化,企業(yè)發(fā)展模式從產(chǎn)能新增為主線、市場(chǎng)整合、收購(gòu)并行,轉(zhuǎn)向以市場(chǎng)整合、收購(gòu)為主線,逐步提高集中度,企業(yè)應(yīng)對(duì)市場(chǎng)能力不斷提升。市場(chǎng)的整合從由大吃小逐步過(guò)渡到大吃大的過(guò)程,這是市場(chǎng)規(guī)律。

下面以2001、2005、2008、2012、2015、2016為節(jié)點(diǎn),記錄在中國(guó)水泥工業(yè)高速發(fā)展的過(guò)程中,市場(chǎng)的發(fā)展背景、全國(guó)前12企業(yè)的變更。

二、集中度變化

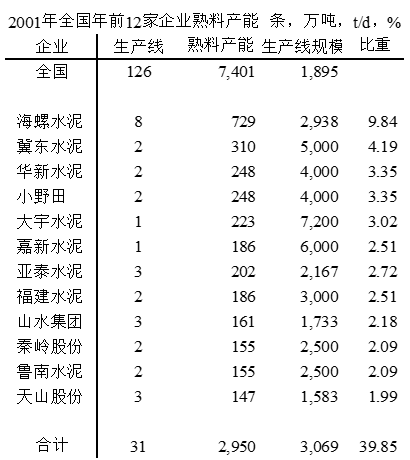

1. 2001年

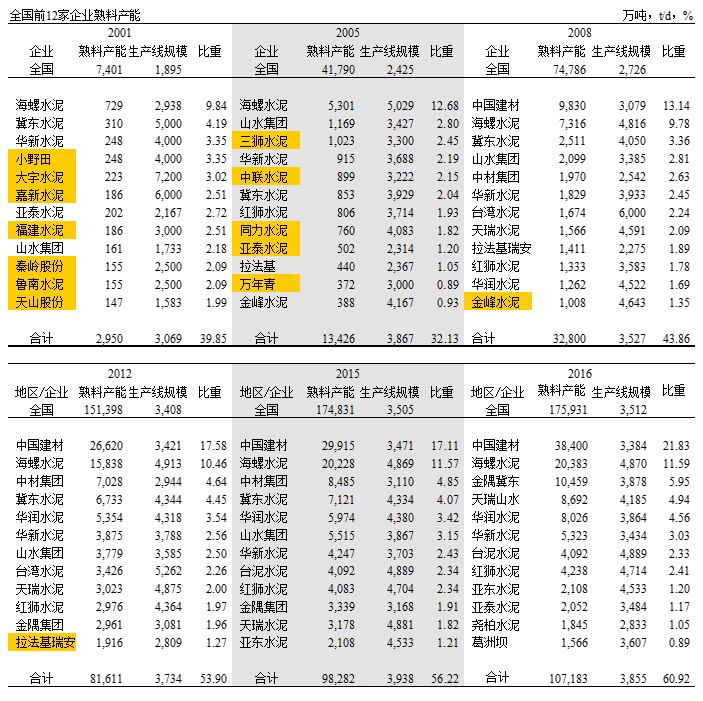

2001年,全國(guó)126條新型干法生產(chǎn)線,熟料產(chǎn)能7,401萬(wàn)噸,占全國(guó)產(chǎn)能10%左右,生產(chǎn)線平均規(guī)模不到2000 t/d。

全國(guó)前12家企業(yè),31條線,合計(jì)產(chǎn)能2,950萬(wàn)噸,占全國(guó)新型干法生產(chǎn)線產(chǎn)能39.85%,生產(chǎn)線平均規(guī)模3,069 t/d,大大高于全國(guó)平均水平。

海螺,在引進(jìn)線的基礎(chǔ)上,接手世界貸款的銅陵5000 t/d 線,收購(gòu)白馬山;2000、2001年,荻港2條國(guó)產(chǎn)化、低投資2500 t/d生產(chǎn)線相繼破繭而出,為中國(guó)水泥工業(yè)發(fā)展摸索出一條發(fā)展之路。隨后,樅陽(yáng)2×2500 t/d線同時(shí)在一地當(dāng)年投產(chǎn)。由此,海螺發(fā)展速度已大大超過(guò)業(yè)內(nèi)同行,開(kāi)啟了中國(guó)水泥工業(yè)發(fā)展走上了快速通道。

冀東,被稱(chēng)為中國(guó)水泥工業(yè)發(fā)展搖籃,在引進(jìn)、吸收、消化基礎(chǔ)上,1996年投產(chǎn)第二條5000 t/d 線,形成"南海螺、北冀東"格局。

百年老店 —— 華新,換發(fā)青春,在90年代先后建成投產(chǎn)2500、5500 t/d 生產(chǎn)線。

為了加快發(fā)展中國(guó)水泥工業(yè),吸引外資日本小野田、韓國(guó)大宇、臺(tái)灣嘉興等外資企業(yè)進(jìn)入中國(guó)水泥市場(chǎng)。

亞泰、福泥、秦嶺、天山是上市公司;山水、魯南為山東地方國(guó)企(山東是水泥產(chǎn)量大省,連續(xù)保持了十多年全國(guó)產(chǎn)量第一的地位)。

全國(guó)產(chǎn)能排名前12家企業(yè)是國(guó)內(nèi)水泥優(yōu)秀企業(yè)代表,具有廣泛代表性,為中國(guó)水工業(yè)多元、健康發(fā)展開(kāi)了個(gè)好頭。

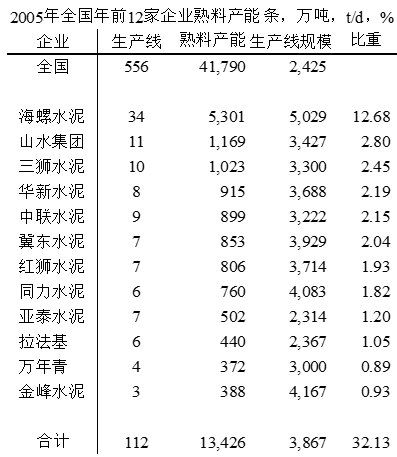

2. 2005年

進(jìn)入21世紀(jì),中國(guó)經(jīng)濟(jì)快速發(fā)展,直接拉動(dòng)水泥需求增長(zhǎng)。在產(chǎn)業(yè)結(jié)構(gòu)調(diào)整背景下,新型干法水泥發(fā)展尤為突出,2005年新型干法熟料產(chǎn)能是2001年的5.6倍,加快落后產(chǎn)能淘汰力度。

尤其是東部地區(qū),經(jīng)濟(jì)發(fā)展更快,海螺首當(dāng)其沖,"T"型戰(zhàn)略得到進(jìn)一步延伸,產(chǎn)能規(guī)模迅速擴(kuò)大7.3倍,不僅夯實(shí)長(zhǎng)三角布局,并向南部延伸,擴(kuò)大區(qū)域范圍,進(jìn)駐江西、湖南、廣東、廣西,遙遙領(lǐng)先其他企業(yè)。

山水脫穎而出,在膠濟(jì)線北迅速布局,產(chǎn)能增加7.3倍,一躍規(guī)模排在海螺之后。

三獅,在新型干法發(fā)展初期,是浙江領(lǐng)軍企業(yè),是產(chǎn)業(yè)"混合制"先鋒。

華新,加大在鄂東地區(qū)投入,在陽(yáng)新、武穴建設(shè)一期6000 t/d 規(guī)模生產(chǎn)線,并向西宜昌、恩施推進(jìn),神來(lái)之筆 —— 西藏線2005年建成投產(chǎn),成為華新主要利潤(rùn)來(lái)源。

中聯(lián)水泥以市場(chǎng)整合為主線,主要通過(guò)收購(gòu),開(kāi)啟企業(yè)發(fā)展模式進(jìn)入產(chǎn)業(yè)前列。

紅獅、萬(wàn)年青、金峰都為華東地區(qū)企業(yè),借勢(shì)得以快速發(fā)展。北方地區(qū)冀東、同力、亞泰不失時(shí)機(jī)加快發(fā)展。

在這一輪發(fā)展中,外資小野田、大宇、嘉新退出前12,3家上市公司福泥、秦嶺、天山也榜上無(wú)名。

水泥產(chǎn)業(yè)市場(chǎng)化程度高,競(jìng)爭(zhēng)性強(qiáng),企業(yè)得以發(fā)展,產(chǎn)業(yè)得以進(jìn)步。即使在市場(chǎng)上升期,競(jìng)爭(zhēng)使一些企業(yè)落榜,高成本企業(yè)出局,落后產(chǎn)能淘汰加速。優(yōu)勢(shì)企業(yè)規(guī)模迅速成長(zhǎng)、區(qū)域范圍不斷擴(kuò)大,優(yōu)勝劣汰成就產(chǎn)業(yè)健康發(fā)展。

2005年,"浙江現(xiàn)象"在業(yè)內(nèi)引起關(guān)注。在市場(chǎng)發(fā)展同時(shí),產(chǎn)能過(guò)快發(fā)展引發(fā)產(chǎn)能過(guò)剩現(xiàn)象在東部地區(qū)出現(xiàn)。

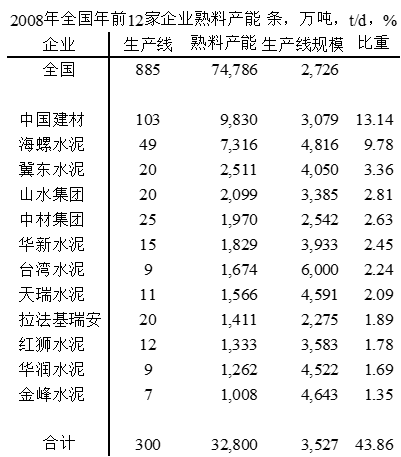

3. 2008年

世界、中國(guó)經(jīng)濟(jì)發(fā)生很大變化,中國(guó)水泥工業(yè)發(fā)展進(jìn)入一個(gè)新階段。

2006年,除西麥斯外,國(guó)際水泥巨頭先后進(jìn)入中國(guó)水泥市場(chǎng),一時(shí)間,"狼來(lái)了"的呼聲在水泥業(yè)不斷鵲起;

2007年,央企發(fā)力;

2008年發(fā)生國(guó)際金融危機(jī),國(guó)家投資4萬(wàn)億,加快基礎(chǔ)設(shè)施建設(shè)。

在此背景下,中國(guó)建材橫空出世。于2005年3月28日成立,2006年3月23日在香港聯(lián)交所掛牌上市。2007年9月注冊(cè)南方水泥,對(duì)上海、江蘇、浙江、安徽、江西和湖南進(jìn)行大規(guī)模市場(chǎng)整合,同在淮海地區(qū)中聯(lián)也在加快推進(jìn),成為全國(guó)規(guī)模最大企業(yè),開(kāi)啟市場(chǎng)整合、企業(yè)發(fā)展新模式,引領(lǐng)產(chǎn)業(yè)發(fā)展。

中材水泥2006、2007年先后收購(gòu)天山、賽馬兩家上市公司,進(jìn)入前12.。

海螺、冀東、山水、華新、紅獅、金峰都有不同程度發(fā)展,仍保持前12。

中國(guó)建材、中材、臺(tái)泥、天瑞、拉法基瑞安、華潤(rùn)6家,新進(jìn)入前12。

中聯(lián)(中建材所屬)、三獅、同力、亞泰、萬(wàn)年青、金隅6家,退出前12。

2008年,前12名單大進(jìn)大出,發(fā)生很大變化。中國(guó)建材、海螺兩家獨(dú)大局面形成,兩家企業(yè)的發(fā)展模式影響、引領(lǐng)產(chǎn)業(yè)。前12的集中度從2005年的31.08%提高到43.86%。

期間,海螺、冀東、山水、華新、臺(tái)泥、天瑞、紅獅、華潤(rùn)、金峰以新建為主,拉法基瑞安、中國(guó)建材、中材以收購(gòu)為主。

4. 2012年

4萬(wàn)億投資給企業(yè)發(fā)展帶來(lái)巨大商機(jī),但經(jīng)濟(jì)發(fā)展的周期性也讓水泥產(chǎn)業(yè)更清晰地認(rèn)識(shí)到:對(duì)于周期性產(chǎn)業(yè) —— 水泥來(lái)說(shuō),如何認(rèn)識(shí)、面對(duì)、把握市場(chǎng)變化,對(duì)水泥企業(yè)是生與死的決擇。

2008~2012年5年起伏很大,2008、2012年一頭一尾是市場(chǎng)周期低谷,2009~2011年中間三年是市場(chǎng)周期高峰,政府強(qiáng)勢(shì)調(diào)控市場(chǎng)。

高成長(zhǎng)市場(chǎng)穩(wěn)是定產(chǎn)業(yè)發(fā)展的保證。期間,前12的名單變化不大,只有金隅取代了金峰。

2009年,中建國(guó)材組建北方、2012年組建西南,繼續(xù)保持產(chǎn)能第一的地位,完成全國(guó)布局,增加抗周期風(fēng)險(xiǎn)能力;2009年, 中材收購(gòu)祁連山,產(chǎn)能上升到第三;金隅在香港上市后,加大在華北地區(qū)的收購(gòu),迅速擴(kuò)大產(chǎn)能規(guī)模,時(shí)隔多年再度回歸前12。

2012年,全國(guó)經(jīng)濟(jì)放緩,水泥需求下降。水泥產(chǎn)能過(guò)剩已成為是全局性問(wèn)題。

水泥市場(chǎng)需求是水泥生產(chǎn)的根本,如何控制產(chǎn)能發(fā)揮、如何提高集中度、如何去產(chǎn)能成為水泥產(chǎn)業(yè)最為關(guān)注的關(guān)鍵詞。

2012年是水泥產(chǎn)業(yè)標(biāo)志性的一年,盡管需求還在高位,供需關(guān)系已發(fā)生逆轉(zhuǎn),供給增長(zhǎng)大幅超過(guò)需求,不僅東、中部地區(qū)產(chǎn)能過(guò)剩,需求增長(zhǎng)最快的地區(qū) —— 西南、西北供給增長(zhǎng)也超出需求,產(chǎn)能全面過(guò)剩成為現(xiàn)實(shí),在需求還在高位背景下提前出現(xiàn),產(chǎn)業(yè)被迫應(yīng)對(duì)。

前12的集中度從2008年的43.86%提高到53.90%,上升10個(gè)百分點(diǎn),是集中度提升最快時(shí)期,中國(guó)建材、海螺兩家占全國(guó)28%,提高5個(gè)百分點(diǎn),兩家企業(yè)在產(chǎn)業(yè)的影響力進(jìn)一步得到提高。

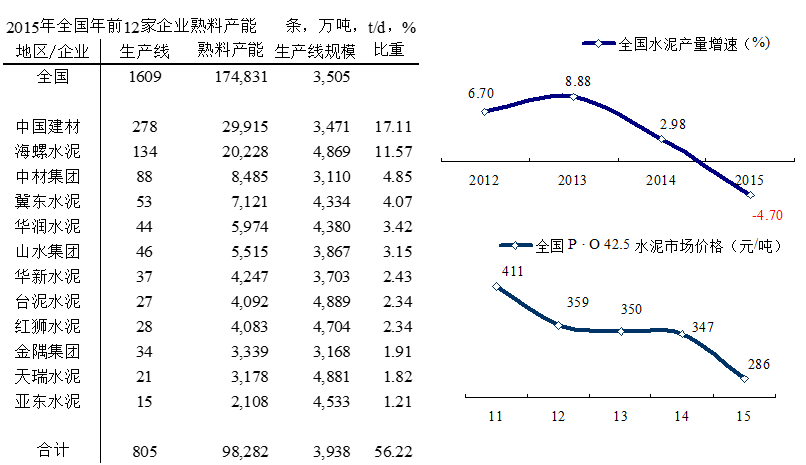

5. 2015年

2012~2015年,水泥需求增長(zhǎng)進(jìn)入下行期。2012、2014年,水泥產(chǎn)量增速低點(diǎn),年末國(guó)家加快審批基建項(xiàng)目,推動(dòng)來(lái)年經(jīng)濟(jì),2013年,基本建設(shè)、房地產(chǎn)雙發(fā)力推動(dòng)水泥需求,2015年基建項(xiàng)目落地不多,需求增速掉頭向下,水泥產(chǎn)量首度出現(xiàn)負(fù)增長(zhǎng)。

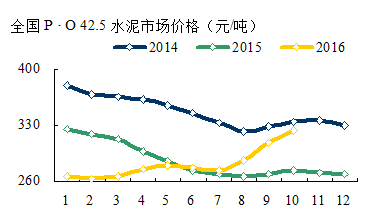

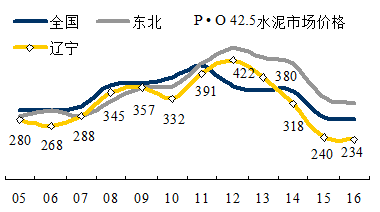

這一期間,4萬(wàn)億后經(jīng)濟(jì)慣性下滑,政府頻繁調(diào)控,但力度不強(qiáng),市場(chǎng)作用力不明顯。水泥供需愈發(fā)嚴(yán)峻,價(jià)格一路走低,2015年較2011年跌去125元/噸。

前12的名單發(fā)生微小變化:亞泥取代拉法基;山水、華新易位;紅獅、金隅提位;天瑞由第9退到第11。2015年前12集中度較2012年提高不到一個(gè)百分點(diǎn),說(shuō)明企業(yè)擴(kuò)張態(tài)勢(shì)放緩。

2008~2015年,是中國(guó)水泥工業(yè)發(fā)展最快時(shí)期,大企業(yè)主控市場(chǎng)格局基本形成。同時(shí)受?chē)?guó)家經(jīng)濟(jì)放緩,水泥市場(chǎng)感受明顯,南北水泥市場(chǎng)快速分化使北方企業(yè)始料不及。市場(chǎng)上升期,大多數(shù)企業(yè)借勢(shì)得以快速發(fā)展,而面對(duì)下行期,如何抗風(fēng)險(xiǎn),降低運(yùn)行成本、防止資金鏈斷裂,企業(yè)還沒(méi)有做好準(zhǔn)備,更多是寄往于政府救市。持續(xù)的市場(chǎng)下滑對(duì)企業(yè)的運(yùn)營(yíng)影響越來(lái)越低,水泥產(chǎn)業(yè)的"供給側(cè)改革"不比鋼鐵、煤炭業(yè),市場(chǎng)的去產(chǎn)能遠(yuǎn)非那么容易。

需求拐點(diǎn)出現(xiàn),價(jià)格持續(xù)回落,過(guò)剩產(chǎn)能難以退出。盡管提出很多破解提案:產(chǎn)能置換、區(qū)域交換、相互參股、托管經(jīng)營(yíng)……,但能落地的不多。多年不變的前12大企業(yè)結(jié)構(gòu)會(huì)不會(huì)發(fā)生變化,提上了日程。

6. 2016年

2016年,前12家水泥企業(yè)發(fā)生重大變化:

市場(chǎng)的持續(xù)下滑使"弱平衡"局面難以維系,市場(chǎng)倒逼發(fā)生作用,在2015年末相繼發(fā)生:

¨ 海螺和西部水泥重組(后因商務(wù)部未核準(zhǔn));

¨ 華潤(rùn)和福建水泥、昆鋼水泥重組;

¨ 華新和拉法基重組

¨ 天瑞山水和山水股權(quán)

¨ 金隅和冀東重組

¨ 中建材和中材重組

這一變動(dòng),使多年基本不變的前12架構(gòu)發(fā)生了很大變化,

市場(chǎng)整合是主題,大企業(yè)間重組是特征,有別于以往大吃小。

2016年政府主推房地產(chǎn)去庫(kù)存、拉動(dòng)基建投資,市場(chǎng)上都有表現(xiàn),水泥需求出現(xiàn)止跌企穩(wěn)。大企業(yè)間重組正逢?yáng)|風(fēng),內(nèi)外利好疊加,市場(chǎng)隨即便有反映,價(jià)格隨之上揚(yáng)回暖。

前12的重組、換血(并沒(méi)有出局企業(yè))使結(jié)構(gòu)發(fā)生變化。一年間,2016年前12集中度提高近5個(gè)百分點(diǎn)。

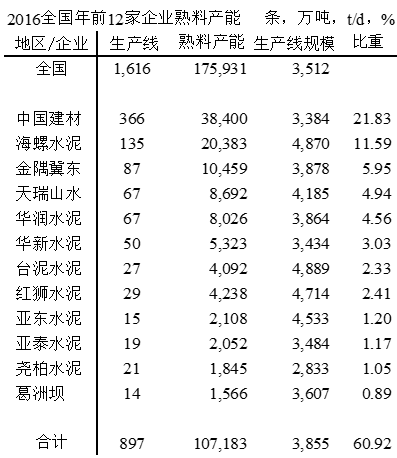

中國(guó)建材、海螺兩家占33%,再度提高4個(gè)百分點(diǎn);兩家企業(yè)產(chǎn)能主要集中在南部(華東、中南和西南)和西北地區(qū)。金隅重組冀東、天瑞成為山水大股東,躍居產(chǎn)能第三、四兩位,產(chǎn)能主要集中在華北、東北和山東、河南的北方地區(qū)。可以看到這次重組規(guī)模、區(qū)域?qū)傩栽诩訌?qiáng)。大企業(yè)重組對(duì)市場(chǎng)是重大利好,價(jià)格即可有所反映。華北在金隅冀東帶動(dòng)下,表現(xiàn)最為強(qiáng)勁,同比去年價(jià)格提升100元/噸。

縱觀2016年前12列表,有別于前5個(gè)表,前5個(gè)表是前12家企業(yè),處于一個(gè)借助市場(chǎng)發(fā)展階段,產(chǎn)能規(guī)模有小到大;2016年前12企業(yè),是為應(yīng)對(duì)市場(chǎng)下行,前12發(fā)生"裂變"的一張表。

三、前12點(diǎn)評(píng)

6張表記錄、反映了2001~2016年前12家水泥企業(yè)的變遷,是中國(guó)水泥工業(yè)發(fā)展的縮影。

每家企業(yè)都有自身發(fā)展的軌跡,完成歷史的使命,走出自己的歸宿。

海螺水泥

每張表里都有其名,保持前2,產(chǎn)能不斷推進(jìn),區(qū)域不斷擴(kuò)大。除2001年外,生產(chǎn)線平均規(guī)模始終保持4800 t/d 以上,這是海螺競(jìng)爭(zhēng)力的一個(gè)重要指標(biāo),在產(chǎn)業(yè)一直處于領(lǐng)先,是海螺常青樹(shù)的秘訣。

談起海螺,鶴林總經(jīng)理呂永忠認(rèn)為海螺為行業(yè)做了兩件了不起事情:一,確立水泥行業(yè)不賒賬行規(guī),影響深遠(yuǎn),對(duì)水泥健康發(fā)展起了至關(guān)作用,全國(guó)水泥同仁都要感謝海螺立下的行規(guī);二,海螺在長(zhǎng)三角的布局了不起,即使用現(xiàn)在的眼光來(lái)看,也是超前。十幾年前郭老板怎么會(huì)有如此宏大的眼光,實(shí)在了不起。

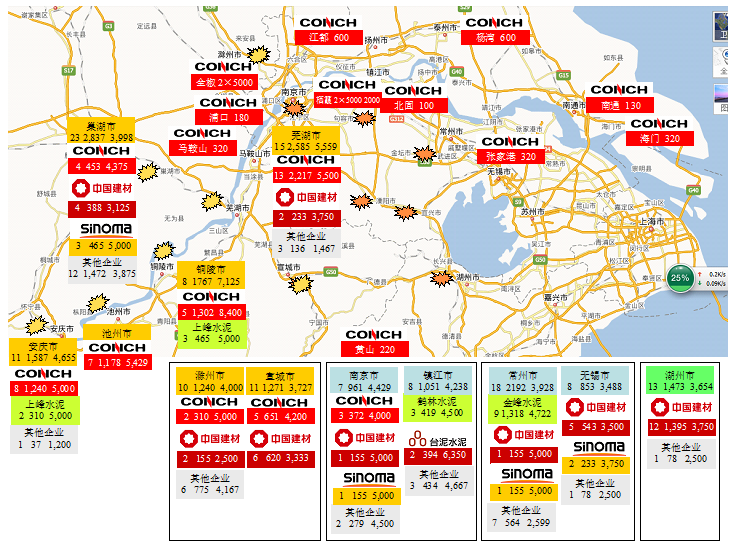

從下面這張圖可以看出:海螺以安徽為熟料基地,上海、江蘇城市群為市場(chǎng),通過(guò)沿江物流織起水陸物流運(yùn)輸網(wǎng)絡(luò),通過(guò)長(zhǎng)江出海口,進(jìn)一步向兩翼延伸,直至出口海外,這就是業(yè)內(nèi)著名的海螺"T"型戰(zhàn)略。

海螺布局華東、延伸中南、挺進(jìn)西南、西北,所到之處,都是區(qū)域市場(chǎng)的領(lǐng)先者,為什么海螺能做到這一點(diǎn),根本在于:海螺從戰(zhàn)略布局、生產(chǎn)線建設(shè)、生產(chǎn)管理、市場(chǎng)銷(xiāo)售、市場(chǎng)變化,都有精細(xì)的考量,每個(gè)環(huán)節(jié)都要細(xì)算成本。從而海螺的運(yùn)行管理成本跑贏行業(yè)、跑贏對(duì)手,不為市場(chǎng)變化而動(dòng),成為水泥行業(yè)最大的利潤(rùn)贏家。

中國(guó)建材

從山東魯南起家,以市場(chǎng)整合為宗旨。2006年進(jìn)入快車(chē)通道,香港掛牌上市,收購(gòu)徐州萬(wàn)噸線;2007年組建南方水泥,2008年規(guī)模一舉超過(guò)海螺。隨后,馬不停蹄繼續(xù)在全國(guó)繼續(xù)推進(jìn)區(qū)域分布式布局,以平抑區(qū)域周期風(fēng)險(xiǎn)。中國(guó)建材有強(qiáng)烈市場(chǎng)意識(shí),堅(jiān)持不懈地改善市場(chǎng)供需關(guān)系,推動(dòng)區(qū)域限產(chǎn)保價(jià)。2016年重組中材,完成全國(guó)區(qū)域市場(chǎng)布局,規(guī)模再度提升。并將其理念影響行業(yè)、政府,并付諸實(shí)施。

中國(guó)建材產(chǎn)能主要集中在南部華東、西南、中南地區(qū),分別占到集團(tuán)的35.69%、24.71%、15.39%,重組中材后,西北產(chǎn)能占集團(tuán)14.51%,華北、東北產(chǎn)能都不到5%。中國(guó)建材以市場(chǎng)整合、收購(gòu)企業(yè)為主要發(fā)展模式,在戰(zhàn)略上采用分布式布局,有效規(guī)避區(qū)域周期風(fēng)險(xiǎn);在市場(chǎng)上積極倡導(dǎo)供需平衡關(guān)系、協(xié)同發(fā)展、避免過(guò)度競(jìng)爭(zhēng)。應(yīng)該說(shuō)和國(guó)際水泥巨頭在戰(zhàn)略投資上采用分布式布局,在市場(chǎng)上采用劃疆而治,理念上如出一轍,異曲同工。這也是中國(guó)建材能夠逆勢(shì)而行,一路走來(lái),規(guī)模不斷壯大,成為行業(yè)引領(lǐng)者。

金隅冀東

兩家?guī)捉?jīng)回合終于走到一起,是市場(chǎng)力量、市場(chǎng)倒逼讓兩家都有光輝歷程的企業(yè)走到一起,拉法基、豪瑞也是這么走過(guò)來(lái)的,這是大勢(shì)所趨。金隅冀東已成為全國(guó)第三,華北+東北規(guī)模最大企業(yè)。整合后的京津冀市場(chǎng)價(jià)格,一反多年的頹勢(shì),成為2016年全國(guó)水泥價(jià)格一面旗幟,增加市場(chǎng)信心。金隅冀東承接兩家企業(yè)市場(chǎng)格局,將面對(duì)眾多挑戰(zhàn),如何一一破解,會(huì)繼續(xù)為產(chǎn)業(yè)做出示范。

天瑞山水

筆者在《2016’大企業(yè)市場(chǎng)重組 重辟區(qū)域新格局 - 區(qū)域格局》已著重闡述,本文不再重復(fù),摘錄其中一段:

山水在山東,天瑞在河南,兩地緊鄰。兩省都是水泥產(chǎn)量大省;兩家同時(shí)持有山水和同力股份,在本地市場(chǎng)都有絕對(duì)市場(chǎng)影響力;天瑞、山水同在遼寧一地,旗鼓相當(dāng)。如此多的關(guān)聯(lián)條件必然會(huì)有說(shuō)法,只待觸發(fā)條件。

若這連環(huán)套了結(jié),不僅涉及到山水、天瑞,中國(guó)建材、亞?wèn)|和和同力5家上市公司,還會(huì)影響到山東、河南,乃至華北、東北市場(chǎng)。這就要看"天時(shí)"、"地利"條件會(huì)不會(huì)到來(lái)?什么時(shí)候到來(lái)?有沒(méi)有"人和"愿望和設(shè)想。在本文中,提出天瑞山水,和其他企業(yè)重組是有差異的。兩家已在股權(quán)上有交往,接下來(lái)如何推進(jìn),確實(shí)值得關(guān)注。

兩家都是業(yè)內(nèi)好資產(chǎn),目前都存在市場(chǎng)壓力。筆者此前說(shuō)過(guò):好的市場(chǎng)可以造就好的企業(yè),好的企業(yè)拉動(dòng)不了市場(chǎng)。這句話(huà)應(yīng)該對(duì)山水、天瑞此前的處境應(yīng)該有所借鑒。拉動(dòng)不了市場(chǎng)沒(méi)關(guān)系,生存下去是最重要的,被市場(chǎng)所吞噬掉,是哪家企業(yè)都不愿看到的,但在目前產(chǎn)能過(guò)剩背景下,生存是最現(xiàn)實(shí)的。

華潤(rùn)水泥

半路殺出的程咬金。2008年進(jìn)入前12,名列第11,華潤(rùn)在兩廣西江的起落跌宕起伏,讓人大跌眼鏡。華潤(rùn)是正面和海螺進(jìn)行"大兵團(tuán)"區(qū)域戰(zhàn)略對(duì)壘、交鋒的"外來(lái)企業(yè)",可謂初生牛犢不怕虎。廣東:海螺在英德布有5條5000 t/d 線,清新2條5000 t/d 線,佛山240萬(wàn)噸粉磨站,江門(mén)320萬(wàn)噸粉磨站,一線排開(kāi),目標(biāo)珠三角城市群;廣西:海螺在桂林2條5000 t/d 線、扶綏3條5000 t/d 線、玉林4條5000 t/d 線,三點(diǎn)布局,鎖定廣西。海螺的區(qū)域戰(zhàn)略布局、大規(guī)模生產(chǎn)線,在其精細(xì)化管理的運(yùn)作下,業(yè)內(nèi)還未見(jiàn)挑戰(zhàn)者。

華潤(rùn)深入研究海螺在長(zhǎng)三角沿長(zhǎng)江布局,決議借他山之石,在廣西沿西江布局,挑戰(zhàn)海螺。首先在貴港布下2條5000 t/d 線、平南5條5000 t/d 線,穿越廣西直奔珠三角,獲取成功。正直如魚(yú)得水之際,遭遇西江斷流,水泥下不了船,季節(jié)旺季,水泥運(yùn)不出去。能否保供珠三角市場(chǎng),成為生死劫。封開(kāi)基地的選擇、建設(shè),是華潤(rùn)的里程碑,前后建設(shè)投產(chǎn)6條5000 t/d 線。在兩廣沿西江的水泥基地不僅使華潤(rùn)化險(xiǎn)為夷再獲成功,一舉確立了華潤(rùn)在行業(yè)的地位。

海螺、華潤(rùn)在兩廣的布局保證了地方水泥工業(yè)的健康發(fā)展,兩家企業(yè)間的競(jìng)爭(zhēng)推動(dòng)了產(chǎn)業(yè)進(jìn)步,兩廣是全國(guó)最成熟市場(chǎng),效益一直走在全國(guó)前列。

華新水泥

水泥業(yè)最具資格百年老店。老大、老二不是華新追求目標(biāo),青春永駐才是企業(yè)根本。華新專(zhuān)注中南和西南地區(qū),除大本營(yíng)湖北之外,大都采用單點(diǎn)分布式布局,避免扎堆競(jìng)爭(zhēng)。多年前,總裁李葉青就提出:水泥產(chǎn)業(yè)發(fā)展要減量而不是增量。作為百年老店掌門(mén)人,意識(shí)到周期行業(yè)風(fēng)險(xiǎn)所在,但業(yè)內(nèi)能理解、明白人不多。

華新雖有外資背景,但其穩(wěn)健、務(wù)實(shí)、符合國(guó)情的發(fā)展模式、經(jīng)營(yíng)理念使華新走的很穩(wěn)。2015年7月,世界水泥巨頭豪瑞和拉法基之間的全球合并宣告完成;2016年,拉法基中國(guó)業(yè)務(wù)注入華新,開(kāi)始新的征程。至此,先后進(jìn)入中國(guó)水泥市場(chǎng)的世界水泥巨頭意大利、海德堡、拉法基相繼退出一線,日本太平洋、愛(ài)爾蘭CRH沒(méi)有什么發(fā)展。2006年業(yè)內(nèi)疾呼"狼來(lái)了"的呼聲早已煙消云散,現(xiàn)在只剩下豪瑞持股的華新,有資格與"群羊共舞"了。

臺(tái)灣水泥

在臺(tái)灣是老大,有市場(chǎng)上行、下行期經(jīng)歷。對(duì)于中國(guó)大陸這個(gè)巨大、成長(zhǎng)性的水泥市場(chǎng),臺(tái)泥有充分準(zhǔn)備、做足了功課。進(jìn)入中國(guó)大陸之前,在港股市場(chǎng)就先見(jiàn)性地交了海螺這位"朋友",和海螺郭文叁有"兄弟"之交。2006年進(jìn)入中國(guó)大陸水泥市場(chǎng),兩年后,2008年就榮登前12,排名第6。

臺(tái)泥進(jìn)入中國(guó)有顯著特點(diǎn):基地建設(shè)、高配置6000 t/d,國(guó)產(chǎn)裝備(在臺(tái)灣是國(guó)際一流裝備),集中在廣東、廣西。目標(biāo)對(duì)象就是大市場(chǎng)、重裝備、低成本,和國(guó)內(nèi)一線企業(yè)站在同一起跑線上,這和拉法基、亞泥在戰(zhàn)略和設(shè)備選型上有差別。在兩廣試水得手后,根據(jù)市場(chǎng)變化,積極參與市場(chǎng)整合,收購(gòu)企業(yè),挺近西南,將最好的水泥資產(chǎn) —— 昌興落入旗下。在外資逐步退出背景下,臺(tái)泥繼續(xù)做大。作為外來(lái)企業(yè),臺(tái)泥在把握政策、應(yīng)對(duì)市場(chǎng),適時(shí)調(diào)整戰(zhàn)略,非常具有靈活性。和多家大企業(yè)建立戰(zhàn)略合作關(guān)系,加強(qiáng)市場(chǎng)對(duì)話(huà)機(jī)制,臺(tái)泥董事長(zhǎng)辜乘允表示:愿意扮演"潤(rùn)滑劑"角色。

紅獅水泥

浙江民營(yíng)企業(yè),低調(diào)做事,默默耕耘。這幾年做的風(fēng)生水起,在業(yè)內(nèi)口碑叫好,被稱(chēng)為"水泥三杰 —— 海螺、華潤(rùn)、紅獅"。夠的上這一標(biāo)準(zhǔn),就是市場(chǎng)競(jìng)爭(zhēng)力,說(shuō)的再白點(diǎn):成本、利潤(rùn)。大企業(yè)都有各自戰(zhàn)略,紅獅很簡(jiǎn)單,就是跟隨。跟隨怎么會(huì)成功,紅獅從金華蘭溪起家,向周邊杭州、衢州、麗水?dāng)U展;進(jìn)而向江西、福建延伸;4萬(wàn)億個(gè),國(guó)家向西部地區(qū)傾斜,紅獅向西南大步挺進(jìn),在四川、貴州、云南加大投資;而后又在廣西、新疆、湖南、甘肅落子。

紅獅29條生產(chǎn)線,平均規(guī)模4714 t/d,僅低于臺(tái)泥、海螺。在目前市場(chǎng)下行、競(jìng)爭(zhēng)激烈情況下,紅獅沒(méi)有幾條線是"市場(chǎng)弱者"。正是如此,業(yè)內(nèi)對(duì)紅獅刮目相看。

紅獅董事長(zhǎng)章小華認(rèn)為:創(chuàng)新能力和精細(xì)化管理能力將會(huì)是今后產(chǎn)業(yè)生存和積攢競(jìng)爭(zhēng)力的關(guān)鍵,紅獅確定走水泥+鼠標(biāo)的智能化路線:

1)生產(chǎn)方面:自動(dòng)控制和智能制造技術(shù)。根據(jù)市場(chǎng)的變化,將生產(chǎn)控制進(jìn)一步細(xì)分為產(chǎn)量?jī)?yōu)先、成本優(yōu)先、能耗優(yōu)先等不同的運(yùn)轉(zhuǎn)模式,集中最好的操作員的能力融入到智能化的工藝控制中,以點(diǎn)帶面,在集團(tuán)內(nèi)企業(yè)進(jìn)行復(fù)制,大幅提高集團(tuán)的業(yè)務(wù)水平,實(shí)現(xiàn)精細(xì)化管理,進(jìn)一步降低煤耗、電耗。

2)在物流倉(cāng)儲(chǔ)和供應(yīng)鏈環(huán)節(jié)應(yīng)用互聯(lián)網(wǎng),更精確地匹配客戶(hù)需求,降低物流倉(cāng)儲(chǔ)成本。將為紅獅服務(wù)的供應(yīng)商服務(wù)業(yè)分離出來(lái),在為紅獅服務(wù)的同時(shí)也服務(wù)紅獅的客戶(hù)。

亞?wèn)|水泥

2000年在江西九江扎營(yíng),開(kāi)啟在大陸耕耘。亞泥獨(dú)立獨(dú)行,堅(jiān)持"高投入、高運(yùn)行、低維護(hù)"水泥經(jīng)營(yíng)理念。亞泥擁有國(guó)際頂尖水泥裝備,一次性投資大,但在長(zhǎng)期的運(yùn)行中,追求穩(wěn)定生產(chǎn)。

相比較前幾家企業(yè),亞泥屬于中型企業(yè)。2012年市場(chǎng)下行,大部分企業(yè)放慢了擴(kuò)張步伐,但亞泥依舊新建、收購(gòu)并舉,產(chǎn)能規(guī)模擴(kuò)大了700萬(wàn)噸,于2015年躋身前12。

亞泥九江基地規(guī)模最大,憑借長(zhǎng)江物流延伸市場(chǎng)半徑;湖北武漢基地,得天獨(dú)厚,一家獨(dú)占,讓本地企業(yè)華新、葛洲壩望洋興嘆;四川成都基地,主攻大成都,規(guī)模、區(qū)位優(yōu)勢(shì)明顯。江蘇揚(yáng)州粉磨站,背靠電廠,有成本優(yōu)勢(shì)。

2016年大企業(yè)間的重組,有了重新排名機(jī)會(huì)。新進(jìn)入前12企業(yè)—— 亞泰、堯柏、葛洲壩3家。

亞泰水泥

2001年曾經(jīng)是前12家第7位,以后失之交臂,時(shí)隔15年重又進(jìn)入。亞泰在東北三省都有布局,是東北省產(chǎn)能規(guī)模最大企業(yè),天瑞山水、中國(guó)建材排在其后,3家企業(yè)占到東北熟料產(chǎn)能63%。亞泰產(chǎn)能主要集中在吉林,1,100萬(wàn)噸,占亞泰總產(chǎn)能53%。

東北近幾年受市場(chǎng)下滑影響,產(chǎn)業(yè)效益急劇下降,遼寧產(chǎn)能過(guò)剩尤為嚴(yán)重,產(chǎn)能發(fā)揮率僅為40%左右,是全國(guó)水泥價(jià)格洼地。亞泰作為東北老大,如何破解市場(chǎng)下行期產(chǎn)能過(guò)剩,重任在肩,任務(wù)不輕。

堯柏(西部)水泥

幾年前還是陜西一家不知名民營(yíng)企業(yè),在英國(guó)、香港兩地上市,在陜西采取迂回戰(zhàn)略,減少正面和大企業(yè)碰撞,陜南獨(dú)辟蹊徑,在漢中洋縣、勉縣、西鄉(xiāng)3點(diǎn)布局,未給他人留下插足落腳之地。完成漢中布局后,繼續(xù)擴(kuò)大坐實(shí)區(qū)域,向安康、商洛發(fā)展;安康建設(shè)5000 t/d 線,商洛建設(shè)2500 t/d 線,堯柏在2010年收購(gòu)安康江華,商洛丹鳳和秀山龍3家企業(yè),形成對(duì)陜南合圍之勢(shì),坐實(shí)陜南地區(qū)。

堯柏張繼民老板做為一位地方民營(yíng)企業(yè)家,其眼光、意境超越自身所處位置。去年和海螺合作,再一次超越自我,從產(chǎn)業(yè)的角度對(duì)化解產(chǎn)能過(guò)剩,進(jìn)一步推動(dòng)市場(chǎng)整合跨出一大步。

葛洲壩水泥

2001年以幾萬(wàn)噸之差沒(méi)有進(jìn)入前12,而后按兵不動(dòng),在水泥業(yè)沒(méi)有什么動(dòng)作,4萬(wàn)億投資觸動(dòng)葛洲壩神經(jīng)。葛洲壩主業(yè)是水利工程,和水泥有密切關(guān)系。2009年一口氣建了5條線,確立其在湖北水泥業(yè)地位。2014年后,繼續(xù)"神勇",收購(gòu)、新建并舉又有擴(kuò)張,2016年,合計(jì)14條生產(chǎn)線,1,600萬(wàn)噸熟料產(chǎn)能。

四、結(jié)束語(yǔ)

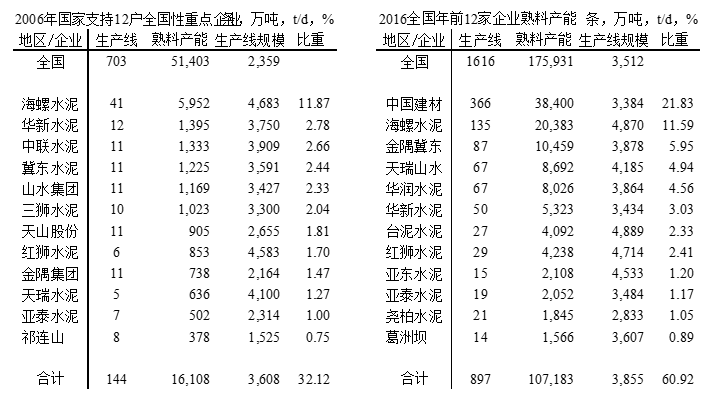

2006年12月國(guó)家發(fā)改委、國(guó)土資源部和人民銀公布了國(guó)家重點(diǎn)支持水泥工業(yè)結(jié)構(gòu)調(diào)整大型企業(yè)(集團(tuán))名單。在被確定60戶(hù)國(guó)家重點(diǎn)支持的大型水泥企業(yè)(集團(tuán))中,安徽海螺集團(tuán)等12戶(hù)為全國(guó)性重點(diǎn)企業(yè),內(nèi)蒙烏蘭集團(tuán)等48戶(hù)為區(qū)域性重點(diǎn)企業(yè)。

時(shí)隔10年,國(guó)家經(jīng)濟(jì)快速成長(zhǎng)成為世界第二大經(jīng)濟(jì)體,中國(guó)水泥總量占到世界60%,水泥企業(yè)從量、質(zhì)上都發(fā)生了變化。

前12企業(yè)名單發(fā)生變化,2006年主要是針對(duì)國(guó)內(nèi)內(nèi)地企業(yè)提出的支持名單,通過(guò)10年市場(chǎng)的博弈、重組,形成新的名單。有半數(shù)企業(yè)得到重組,產(chǎn)業(yè)規(guī)模得到大幅提升,企業(yè)集中度迅速提高;企業(yè)分化加快,強(qiáng)者恒強(qiáng),大者恒大,企業(yè)的視野進(jìn)一步拓寬,在國(guó)家"一路一帶"戰(zhàn)略指引下,中國(guó)水泥企業(yè)正走向海外市場(chǎng)。同時(shí),國(guó)家經(jīng)濟(jì)轉(zhuǎn)型,產(chǎn)業(yè)加快進(jìn)行結(jié)構(gòu)調(diào)整,市場(chǎng)整合,前12企業(yè)仍是主力軍,以新的姿態(tài)走在產(chǎn)業(yè)前面。

水泥是資源型產(chǎn)業(yè),能耗高、產(chǎn)品同質(zhì)化,產(chǎn)業(yè)高集中度高。正是這些特性,在國(guó)際上,形成水泥寡頭格局。中國(guó)幅員遼闊,水泥產(chǎn)品體大量重,運(yùn)輸半徑受限制,產(chǎn)品區(qū)域?qū)傩詮?qiáng)。地方水泥企業(yè)數(shù)量大,尤其是地方龍頭企業(yè)在本地市場(chǎng)有很大影響力。

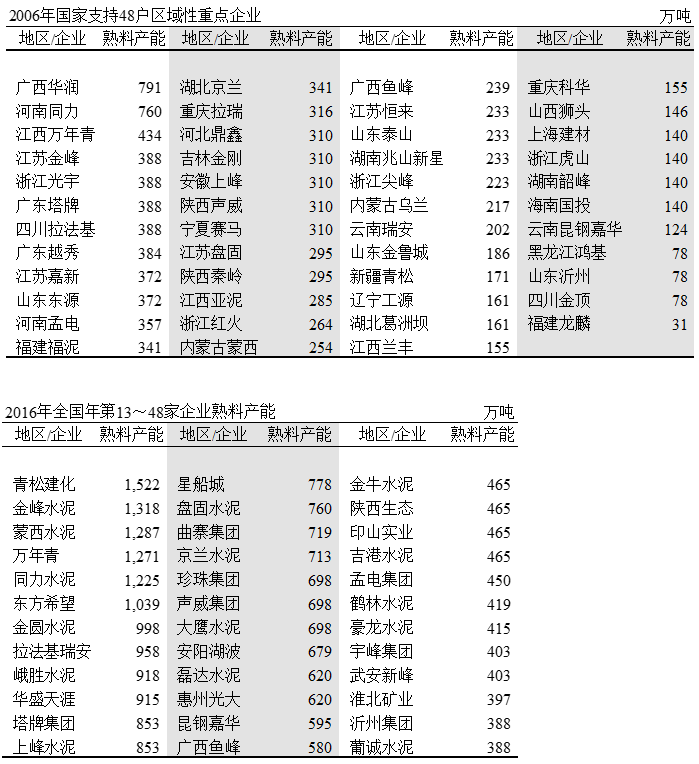

21世紀(jì)初,中國(guó)水泥發(fā)展主要側(cè)重于技術(shù)結(jié)構(gòu)調(diào)整,新型干法水泥取代落后工藝。2006年后,拉法基、中國(guó)建材、中材等企業(yè)推進(jìn)區(qū)域市場(chǎng)整合、產(chǎn)業(yè)組織結(jié)構(gòu)調(diào)整。隨著國(guó)家經(jīng)濟(jì)結(jié)構(gòu)調(diào)整,水泥技術(shù)結(jié)構(gòu)調(diào)整進(jìn)入尾聲,產(chǎn)業(yè)組織結(jié)構(gòu)調(diào)整加快,2016年水泥產(chǎn)業(yè)的組織結(jié)構(gòu)發(fā)生了重大變化,不僅上述前12家發(fā)生了變化,2006年國(guó)家支持的48戶(hù)為區(qū)域性重點(diǎn)企業(yè)也發(fā)生了重大變化。

同樣在48家企業(yè)也有半數(shù)以上企業(yè)被整合,這是市場(chǎng)的發(fā)展規(guī)律,企業(yè)的主導(dǎo)意志和政府的引導(dǎo),在市場(chǎng)上形成合力,在交互作用下推動(dòng)產(chǎn)業(yè)進(jìn)步。

應(yīng)該說(shuō),在進(jìn)入21世紀(jì)以來(lái),水泥產(chǎn)業(yè)的進(jìn)步是巨大的,走在很多產(chǎn)業(yè)前面。結(jié)構(gòu)調(diào)整這條主線始終引導(dǎo)著產(chǎn)業(yè),也正是技術(shù)結(jié)構(gòu)、組織結(jié)構(gòu)調(diào)整貫穿了水泥發(fā)展的進(jìn)程,海螺、中國(guó)建材是產(chǎn)業(yè)的。水產(chǎn)業(yè)的進(jìn)步,更應(yīng)該看到是集各家之長(zhǎng)發(fā)展起來(lái)的,好比比賽的"接力棒",是一棒棒傳遞下去,最后的"撞線者"是代表產(chǎn)業(yè)在撞線。

2016年,大企業(yè)間的整合剛剛開(kāi)始,隨著經(jīng)濟(jì)的轉(zhuǎn)型進(jìn)一步深入,"去產(chǎn)能"的出路進(jìn)一步明朗化,集中度會(huì)進(jìn)一步提高,步伐還會(huì)加快。這些目標(biāo)的進(jìn)度主要是受市場(chǎng)供需變化的影響,產(chǎn)業(yè)如何把握國(guó)家經(jīng)濟(jì)的脈搏,尤其是今后房地產(chǎn)、基本建設(shè)的投資規(guī)模和規(guī)劃;企業(yè)如何掌握市場(chǎng)的變化和競(jìng)爭(zhēng)對(duì)手的動(dòng)向,這就需要企業(yè)更多地關(guān)注外部環(huán)境的變化,而不是象在市場(chǎng)上升期,更注重資金、技術(shù)、成本和管理。任何一個(gè)企業(yè)都存在危機(jī),"危"是對(duì)所有企業(yè)而言,而"機(jī)"是留給那些有準(zhǔn)備的少數(shù)企業(yè)。

中國(guó)水泥工業(yè)的整合,5年,8年,也許更長(zhǎng)……

水泥地理版權(quán)與免責(zé)聲明

-

① 水泥地理gcement已申請(qǐng)注冊(cè),凡本網(wǎng)注明"來(lái)源:水泥地理"的所有文字、圖片和音視頻稿件,版權(quán)均為"水泥地理"獨(dú)家所有,任何媒體、網(wǎng)站或個(gè)人在轉(zhuǎn)載使用時(shí)必須注明來(lái)源"水泥地理"。違反者本網(wǎng)將依法追究責(zé)任。

② 本網(wǎng)轉(zhuǎn)載并注明其他來(lái)源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性。 其他媒體、網(wǎng)站或個(gè)人從本網(wǎng)轉(zhuǎn)載使用時(shí),必須保留本網(wǎng)注明的稿件來(lái)源,禁止擅自篡改稿件來(lái)源,并自負(fù)版權(quán)等法律責(zé)任。違反者本網(wǎng)也將依法追究責(zé)任。

③ 如本網(wǎng)轉(zhuǎn)載稿涉及版權(quán)等問(wèn)題,請(qǐng)作者一周內(nèi)來(lái)電或來(lái)函聯(lián)系。