會員登錄

會員登錄

安徽:海螺"T"型戰略引領水泥工業發展

安徽,簡稱皖,省會合肥。得名于“安慶府”與“徽州府”之首字。

安徽地跨長江、淮河南北,東鄰江蘇、浙江,西連湖北、河南、南毗江西,北與山東接壤,東西寬約450公里,南北長約570公里,土地面積13.94萬平方公里,占全國的1.45%。地形地貌由淮北平原、江淮丘陵、皖南山區組成。境內的巢湖是中國五大淡水湖之一。

安徽與江蘇、上海、浙江共同構成的長江三角洲城市群已成為國際6大世界級城市群之一。

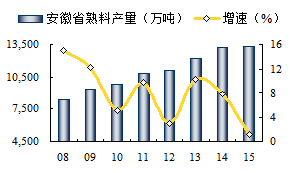

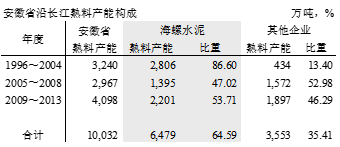

安徽是中國最大熟料生產基地,2008年以來連續8年全國熟料產量首位,2015年熟料產量1.34億噸;

¨ 2001年水泥產量2100萬噸。位于全國第11位,2015年,水泥產量1.3億噸,增長6倍,躋身全國前6;

¨ 2001~2015年,水泥產量平均增速14%,高出全國4個百分點;

¨ 2001~2008年,水泥產量平均增速15.6%,2009~2015年,水泥產量平均增速12.2%;

¨ 2015年水泥產量1.31億噸,歷史高位,同比增長,1.33%,全國為數不多的產量增長省份。

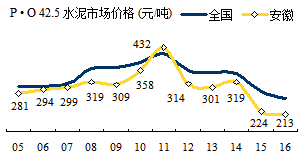

一、水泥價格

安徽水泥價格同步長三角,除2011年外,整體低于全國水平。

2005~2007年,水泥平均價格291元/噸,全國308元/噸,較全國低17元/噸;

2008~2010年,期間平均價格328元/噸,全國371元/噸,較全國低43元/噸;

2012~2015年,期間平均價格274元/噸,全國321元/噸,較全國低47元/噸;

安徽水泥價格不僅低于全國,而且價差幅度也在加大。

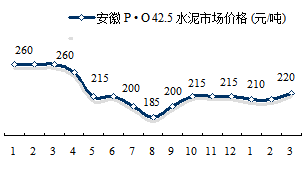

2016年,進入3月,市場信心恢復、市場啟動,價格反彈。今年看點:房地產恢復和重點工程項目落地程度。

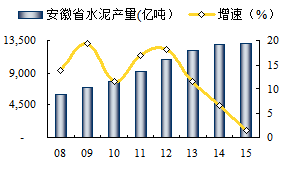

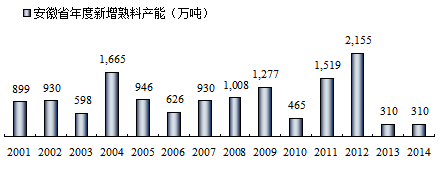

二、水泥產量

安徽省是水泥、熟料輸出省份。安徽省地處長江三角洲,發展空間大、長期處于增長:

2001~2005年,平均增速11.3%,從2,100萬噸增長到 3,200萬噸,平均年增長262萬噸;

2006~2010年,平均增速19.9%,從4,400萬噸增長到 7,900萬噸,平均年增長931萬噸;

2011~2015年,平均增速10.9%,從9,200萬噸增長到13,100萬噸,平均年增長1,042萬噸;

2015年,水泥產量創歷史新高,同比增長1.33%,增量172萬噸。2012年水泥產量增速持續放緩,增量空間縮窄。

三、發展進程

“世界水泥看中國,中國水泥看海螺”,海螺水泥發祥地——安徽海螺水泥股份有限公司寧國水泥廠位于安徽省寧國市,寧國水泥廠是我國水泥行業最早采用新型干法生產工藝的大型水泥企業之一。1978年國家建委批準,原上海勝利水泥廠擴建工程移交給安徽省負責建設,同年10月安徽省建委批準成立安徽省寧國水泥廠。

海螺水泥發展帶動安徽水泥工業,走在全國水泥工業前面,海螺"T"型戰略從安徽走向全國,提升了全國水泥工業水平,目前正全力以赴落實國家"一路一帶"戰略,走向海外市場。

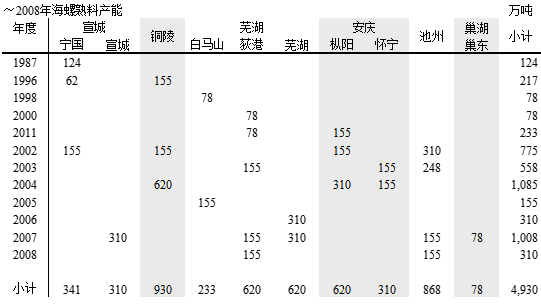

1) ~2004年

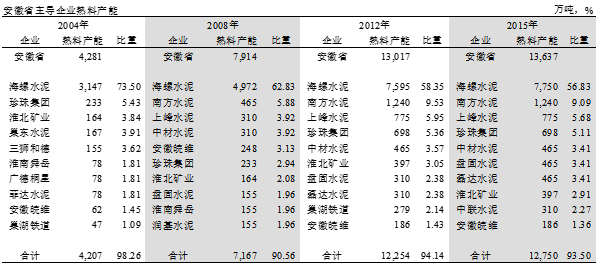

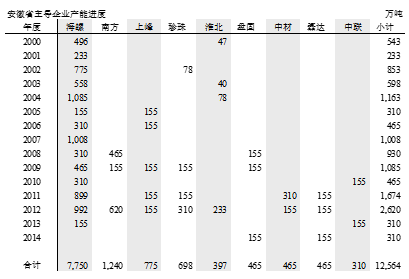

2004年,全省39條新型干法生產線,熟料產能4,281萬噸,生產線平均規模3541 t/d。前10企業產能占98%,海螺一家獨大,產能3,147萬噸,生產線平均規模5075t/d,,產能占全省73.5%。

珍珠集團3條2500 t/d 線,在滁州3地,產能233萬噸,排名第2;淮北礦業兩地3條生產線,排名第3;浙江三獅在宣城廣德投產5000 t/d 線。

除三獅5000 t/d 線外,其他生產線都是單點中小規模生產線。

1987年,寧國4000 t/d新型干法水泥熟料生產線是我國“六五”重點建設項目,主機設備從日本三菱重工引進,1982年9月開工建設,1987年7月正式投產,為后期海螺發展奠定了高起點。

1996年,銅陵5000 t/d 生產線項目是我國建材行業首次利用世界銀行貸款項目,生產線主機設備從丹麥史密斯公司引進。項目1982年開始籌建, 1992年成立銅陵水泥廠建設指揮部,1993年正式開工。1995年9月,省委、省政府決定由寧國水泥廠控股,成立銅陵海螺水泥有限公司,于1996年7月建成投產。寧波星港水泥有限公司,銅陵水泥項目配套建設,1997年進行資產重組由安徽海螺水泥股份有限公司控股,更名為“寧波海螺水泥有限公司”。兩家舉步維艱的企業轉到海螺名下,海螺由此開啟"T"型戰略戰船,一路勇往直前。

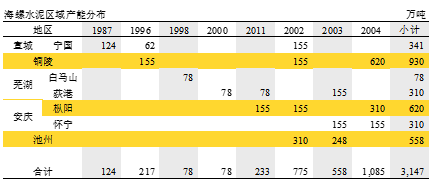

2000、2001年,荻港一期2×2500 t/d 線經過日夜苦戰,不斷克服難以想象的困難,實現低成本國產化,高速度建成投產,為我國大規模推廣、發展新型干法水泥奠定基礎。2001年9月,在樅陽創造一年同步建設2×2500 t/d建設記錄,下線投產。

2002年,海螺5000 t/d主力生產線低投資國產化成功,在基地大規模配置,寧國、銅陵、樅陽各一條,池州一地兩條,雙配置5000 t/d 線由此而生。同年在全國建成投產50條線中,只有海螺5條5000 t/d 線,可見海螺如何"獨吃螃蟹"。

2003年,為我國水泥技術邁上國際水平,落實國務院第100次辦公會“十五”攻關項目,為2004年萬噸線做技術臺階,在池州建設8000 t/d生產線成功投產,同年在荻港、懷寧投下5000 t/d線。

2004年,銅陵2條、樅陽和江蘇徐州4條10000 t/d相繼投產,工藝技術和裝備代表了當今世界水泥行業最先進水平。

這一期間是海螺快速發展期,裝備的國產化、大型化(2500 — 5000 —10000 t/d);大規模基地建設,大物流開啟,標志著海螺已跳出安徽,走向長三角。

自1998年起,先后收購張家港市水泥廠、南京張北水泥廠、南通市水泥廠、泰州水泥廠、中國水泥廠,并在蘇州太倉、泰州楊灣、南通海門、鹽城八菱、淮安粉磨站相繼投產。

海螺"T"型戰略沿江實施,確立長三角"熟料基地 — 長江物流 —市場"地位。

2) 2005~2008年

2008年,全省71條新型干法生產線,熟料產能7,914萬噸,生產線平均規模3596 t/d。前10企業產能占91%,海螺產能仍遙遙領先,產能4,972萬噸,生產線平均規模4718t/d,產能占全省63%。

南方水泥進入安徽,在靠近浙江的宣城收購4家企業5條線,熟料產能465萬噸,占全省6%,排名第2;被產業喻為"東施效屏"的上峰,2005、2006年在海螺鼻子底下 —— 銅陵建起兩條5000 t/d 線;本地企業贏浦金龍在巢湖同樣豎起兩條5000 t/d 線,兩家產能并排第3;皖維高新在巢湖建起6000t/d 線;2008年江蘇盤固在巢湖扎根投產第1條5000 t/d 線。

2004年產能排名第2、第3的珍珠、淮北按兵不動,名落孫山,居第6、第7。

這一期間變數:

— 外來企業進入,南方、上峰、盤固;

— 巢湖熟料基地興起,期間新建10條線,1,100萬噸產能;

— 海螺以外的5家7條5000 t/d 以上規模生產線相繼投產。

海螺長三角得手后,南下發展中南市場,在安徽產能擴張有所收縮:

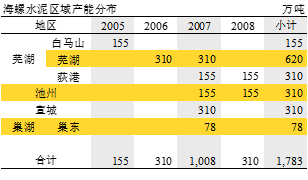

2005年,在距海螺集團公司總部最近的水泥生產基地白馬山再投5000 t/d線;

2006年,在蕪湖繁昌 —— 瀕臨長江,靠近滬寧杭,交通、區位優勢明顯,新建超大型熟料基地,一期2×5000 t/d 下線投產。

2007年,蕪湖二期2×5000 t/d、宣城2×5000 t/d、荻港、池州四線,6條5000 t/d 下線投產。是繼2004年后第二年度投產高峰。同年,幾經波折接管巢東水泥,納入海螺旗下。

2008年,荻港、池州五線(5000 t/d)投產運行。

截止2008年,海螺建設10個水泥熟料基地,34條線,5,000萬噸熟料產能。形成銅陵、池州、荻港、樅陽、蕪湖5大骨干基地,在安徽、上海、江蘇、浙江、江西配套粉磨能力5,000萬噸。形成大生產、大物流、大市場水泥運營系統,在長三角市場無人能出其右。

3) 2009~2015年

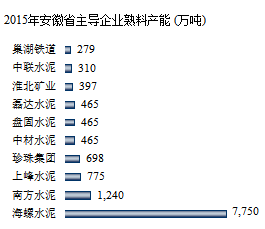

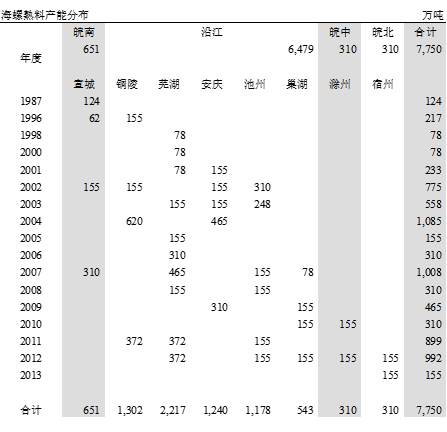

截止2014年,全省98條生產線,熟料產能1.36億噸,生產線平均規模4500t/d。前10企業產能占94%,海螺持續保持產能主控地位,46條線,7,750萬噸,生產線平均規模5400t/d,產能占全省57%。

南方水泥繼續向安徽縱深推進,進入沿江蕪湖、巢湖地區,收購3家企業6條線,產能規模600萬噸,在宣城廣德投產5000 t/d,產能增至1,240萬噸;上峰移師懷寧,再投3條5000 t/d 線,產能規模775萬噸,南方參股上峰意在促進市場協同聯動,但上峰未放棄控股權;珍珠上演了一場金蟬脫殼"讓出"兩條2500 t/d 線,又倒裝進來4條5000 t/d 線,讓業內大跌眼鏡;中材、盤固、磊達,都是沿江3條5000 t/d 線,在巢湖形成3把尖刀。

期間海螺在安徽完成收官之戰:

打造4個千萬噸級熟料基地,蕪湖(1,364)、銅陵(1,302)、池州(1,178)、安慶樅陽(930);

安徽全區域覆蓋,北上發展新基地,沿江巢湖、皖中滁州、皖北宿州。

四、供需關系

安徽借長江物流優勢,面向多個市場,本地、長三角、沿海、出口。加之本地石灰石資源、長江物流,這是全國其他地方無法比擬的,水泥市場"需求彈性"要大得多。

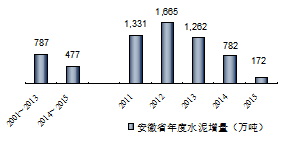

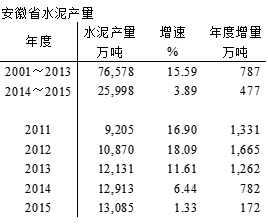

2001~2013年,快速發展期,年度產量從2,100萬噸發展到1.2億噸,合計生產水泥7.66億噸,平均年增速15.6%,年增量787萬噸;

20014~2015年,高位平臺期,生產水泥2.6億噸,增速3.9%,年均增量477萬噸,2015年基本持平上年。

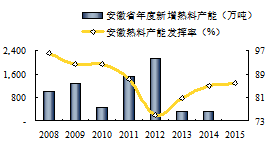

2012年新增熟料產能2,100萬噸,是產能投放最密集一年,產能發揮率下降至75%,隨著需求持續增長,新增產能大幅下降,產能發揮率重返80%以上,2015年為85%。

五、產能結構、區域

1. 產能結構

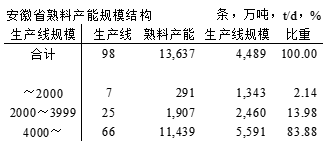

安徽98條生產線,熟料產能1.36億噸(設計能力), 4000 t/d 規模以上生產線66條,熟料產能11,439萬噸,占比84%,略低于廣西。中小規模生產線,32條,占比16%。不完全統計,關停9條小規模生產線,產能300萬噸。

2. 區域

安徽劃分為沿江(安慶、池州、銅陵、巢湖、蕪湖、馬鞍山),皖南(宣城、黃山),皖中(六安、合肥、滁州、淮南、蚌埠)。皖北(阜陽、亳州、淮北、宿州)4個地區。

1) 沿江地區

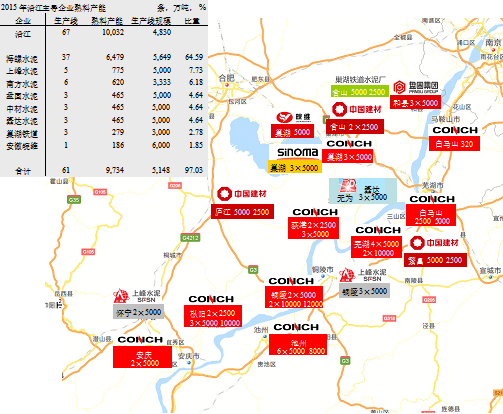

安徽沿長江段是全國最大水泥熟料生產基地,沿江順流直下抵達全國最大水泥市場。海螺沿江基地是其命脈,海螺在這一區域信心滿滿,志在必得,始終牢牢控制這一區域市場話語權。海螺以安徽為基地,沿江、沿海整體布局,步步推進。從時間、技術、區域、市場容量多維角度通盤規劃,分布實施。既要考慮市場變化,又要洞察競爭對手舉動。如今海螺在這條江上"活的"如此如魚得水,可謂在前期是用足心思。

即使現在"復盤",也很難想象海螺沿江"T"型戰略跨越時空、區域一以貫之的推進,當時是如何思想,帷幄運籌。本文初步探討一下:

從時空上劃為3個階段:

1996~2004,海螺獨占鰲頭,在銅陵、安慶、蕪湖、池州打造基地,完成2500、5000、10000 t/d 國際先進水泥技術裝備配置,并在沿江收購粉磨站,"T" 型戰略初具規模,安徽其他企業大多是1000 t/d 規模生產線,布局在巢湖,在未來的市場競爭中很快被淘汰。這一時期,全國大部分企業正在從立窯向新型干法轉型階段,而海螺不僅從技術上完成"三連跳",而且從市場上也完成三連跳,本地、長三角、出口。中國水泥協會組織業內企業巨頭去參觀海螺,看完后,大家明白了和海螺差距何止是一點。一位老板看后感觀:沒來海螺前,我準備趕超海螺,來了后,我明白了,我是學也學不過來。

2005~2008年,海螺主要精力開辟第二市場,但沿江繼續填平補齊,沒有放松。新建蕪湖基地,投下4條5000 t/d 線,進一步在池州、荻港加大產能投入;2007年收購巢東進入巢湖地區。而這一期間,不僅安徽本地企業翻然猛醒,周邊企業也悟出"海螺建線"模式,沿江投下15條線,產能1,572萬噸,主要集中在巢湖,10條線1,100萬噸熟料產能。其他企業在沿江新增產能規模超過海螺,占52.98%。上峰、金龍、盤固都是5000 t/d 線沿江基地布局,東施效屏,可圈可點了。巢湖,一度的魚米之鄉,也開始發展水泥了。地方官員明白:當年鄰居"窮山"成聚寶盆,巢湖"有山有水",也要發展水泥,巢湖水泥工業由此一發不可收。

2009~2013年,長三角是一個穩定發展的水泥市場,水泥產量保持7%增長,安徽增長更快,15%。上海、江蘇、浙江是經濟發達地區,限制水泥發展,上海水泥產能逐步退出,浙江2008年以后只建3條線,水泥產業向安徽轉移。這一期間安徽新增23條線,4,100萬噸,2012年海螺完成沿江布局:

沿江形成4個千萬噸基地(蕪湖、銅陵、池州、樅陽),配置當今世界規模最大、技術最先進12000 t/d生產線,蕪湖2條、銅陵1條;樅陽、池州追加兩條5000 t/d線;加強巢湖產能規模,建設3條5000 t/d 線。

在這一輪產能控制權博弈中,海螺略占上風,10條生產線,產能2,200萬噸,占新增產能54%。

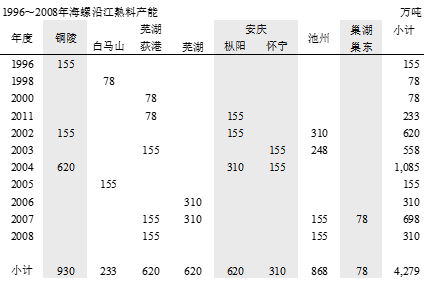

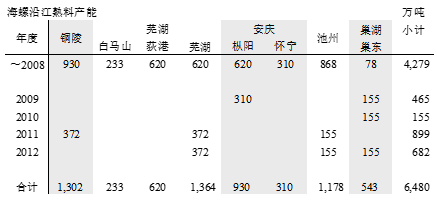

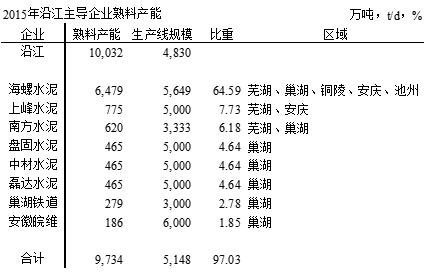

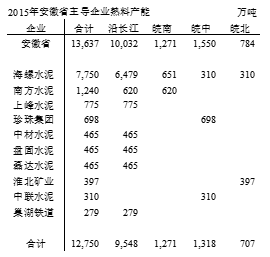

截止2015年,海螺沿江37條線,產能6,479萬噸,生產線平均規模5649 t/d,海螺在沿江各地區都有分布,占沿江產能65%,這是20年來持續推進所取得的驕人業績,同時也"帶出"一批企業。南方水泥是中國東南水泥市場和海螺同臺競技的最大競爭者和伙伴;上峰、中材、盤固、磊達等都是單點重配置生產線,在這一輪經濟發展期都有各自斬獲,大部分產能分布在巢湖地區。

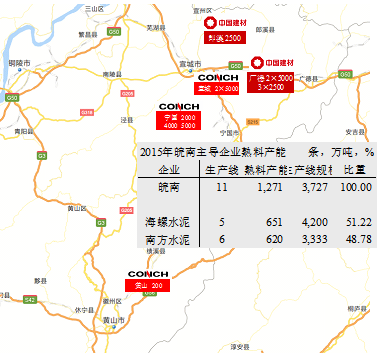

2) 皖南地區

宣城,黃山。寧國水泥廠是海螺起家之地,也稱海螺的"黃埔軍校",海螺大多數地方指揮官都有在寧國水泥廠的工作經驗。寧國水泥在上海有很好的品牌口碑,宣城海螺2007年投產2條5000 t/d 線。

黃山海螺200萬噸粉磨站,除本地市場外,向浙江、江西輸出水泥。

南方水泥2008年進入安徽宣城廣德。2009年再投5000 t/d 線。

皖南市場相對封閉,向外輸出水泥,一地只有兩家企業,競爭常在,競合也有。

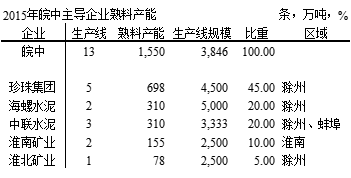

3) 皖中地區

滁州,蚌埠、淮南、合肥、六安五市。13條線1,550萬噸熟料產能,產能集中在滁州。珍珠水泥是產能規模最大企業,4條5000 t/d、1條2500 t/d 線;中聯2010年從珍珠手中接過2條2500 t/d 線,在蚌埠建起唯一5000 t/d 線,產能排名第3;安徽老牌企業淮南舜岳2004、2005年先后投下兩條2500 t/d 線,一直沒有動靜,三線恐怕很難落地。

海螺90年代末期在合肥長豐建起省內第一家180萬噸水泥粉磨能力粉磨站;2002年在蚌埠建成投產60萬噸粉磨站,2007年4條3.8×13m水泥磨達標投產,形成240萬噸粉磨能力;2008年在六安裕安地區建設安徽六安海螺,歷經3年320萬噸粉磨全面建成,進入穩定、有序發展軌道;2009年啟動省內淮河流域最大淮南粉磨站建設,分兩期建設,2013年建成投產,形成440萬噸能力。2010、2012年在滁州先后投產2條5000 t/d 線。至此,海螺基本完成這一區域布局構架,上述粉磨站熟料來自白馬山、寧國、全椒和沿江企業。

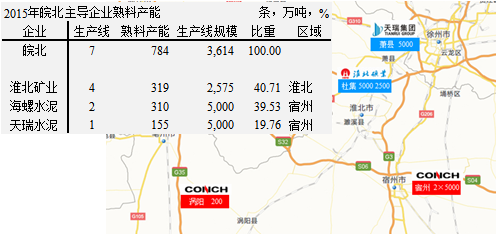

4) 皖北地區

淮北,宿州、亳州、阜陽四市。7條線784萬噸熟料產能。淮北礦業是安徽老牌企業,2000年投產第一條1500 t/d 線,2012年投產第4條5000 t/d 線;淮北礦業幾經風雨一路走過來;天瑞2010年在安徽北部按上一道"防火墻";海螺姍姍來遲,2012年以來連投兩條5000 t/d 線,確立其規模優勢。在亳州通過收購渦陽龍山水泥廠,2012年注冊成立亳州海螺水泥有限責任公司,消納當地工業廢渣,建設專業碼頭,形成200萬噸水泥粉磨能力,海螺安徽北部布局形成。

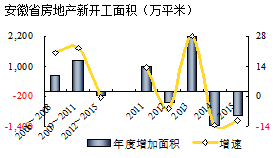

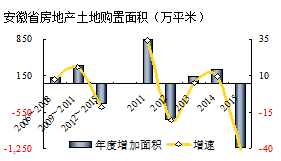

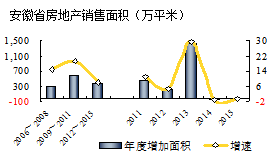

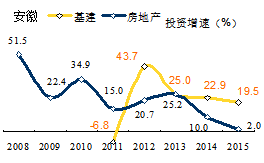

六、房地產影響

安徽房地產下行走勢確立。

新開工面積,2013年10,078萬平米,見頂回落,連續兩年兩位數負增長,較2013年縮水23%,減少2,300萬平米。

土地購置面積,2015年1,800萬平米,負增長 -40%,減少1,200萬平米。

2015年安徽房地產銷售沒有起色,維持在2013年水平。基建投資平穩增長,2015年投資增速10.5%,高于全國17%水平。房地產投資增速繼續下滑,2%。

七、變化中的市場格局

1. 長三角水泥、熟料產量

安徽水泥工業快速發展得益于長三角龐大、持續高增長市場,長三角市城市建設、基礎設施快速發展,也受益與安徽水泥提供的保供支持。

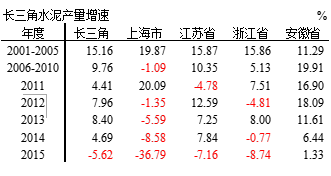

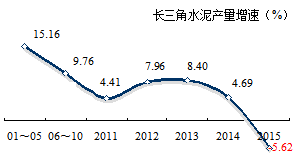

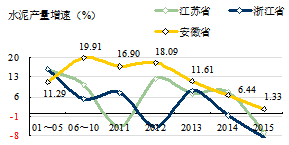

長三角市場啟動早于全國,十五期間(2001~2005)水泥產量增速高于全國,達到15%,十一五期間(2006~2010)水泥產量增速繼續保持在10%以上,2011、2014年是低點,也有4%以上增長,2015年出現負增長,-5.62%。

安徽省水泥增長速度快高于長三角其他地區,一是,安徽省市場啟動晚于其他地區,后期增長加快;二是,上海、江蘇、浙江是經濟發達地區,隨著經濟轉型、產業轉移,水泥工業發展受到抑制,安徽由于地緣關系,承接了這一產業轉移。

2006~2012年,安徽水泥產量增速連續7年高出長三角10個百分點;2015年安徽逆勢繼續正增長。

長三角是全國最大水泥市場,下面從供需角度分析這一產區的供需變化:

1) 水泥產量

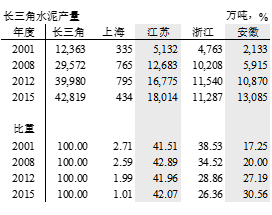

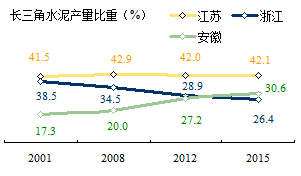

2001年長三角水泥產量1.24億噸,2015年4.28億噸,凈增長了3億噸,這一期間各地區產量比重結構發生了變化。上海基數低,主要是外來水泥進入;江蘇水泥產量占長三角比重保持在420%左右;變化大的是浙江和安徽。浙江從2001年38.5%下降到26.4%,反之,安徽從17.3%上升到30.6%。產量變化說明了兩個方面:一是本地水泥需求用量的增減;二是水泥的流入流出。

2) 熟料產量

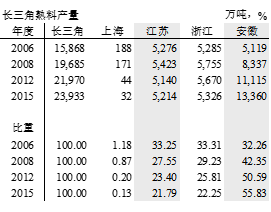

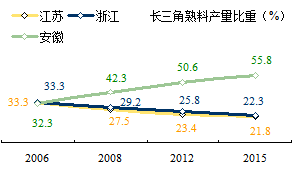

熟料產量說明供給端的變化,由于安徽生產成本、物流成本、產業轉移、環保等諸多因素,安徽省熟料基地優勢越發明顯,安徽省熟料產量在長三角占比快速上升,熟料產量從2006年5,119萬噸增長到2015年的1.34億噸,增長2.6倍,比重從32.3%增長到55.8%,提高23%。江蘇、浙江兩地10年來熟料產量沒有改變,基本持平,占比都下降了11個百分點之多。

從長三角水泥、熟料產量區域結構的變化,可以看到安徽省水泥、熟料產量增長大大快于其他地區,所占比重發生很大變化,尤其熟料產量比重已超過50%,這一趨勢增長要快于水泥產量。

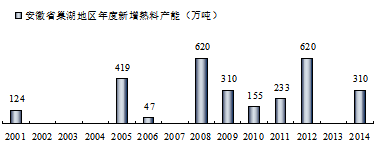

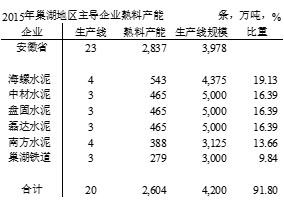

2. 巢湖熟料產能快速增長

巢湖地區是安徽省熟料產能規模最大地區,2,800萬噸,主要在2008~2012年期間投放,1,900萬噸。2007年海螺托管巢東水泥,2009年后相繼建設3條5000 t/d 生產線;中材、盤固、磊達都是在2008年后投產,均是3條3條5000 t/d 線;南方2012年收購潤基、大江4條線。幾家企業產能規模相差無幾,形成沿長江產能的"第三極"(第一極,沿長江海螺、上峰基地,第二極,江蘇蘇南地區熟料生產企業)。

3. 安徽主導企業發展

安徽省水泥工業發展,海螺一家獨大,從年度、區域二維表持續發展;南方水泥在2008、2012年在安徽地區進行中小規模收購;上峰水泥2005年后分年度在沿長江建立兩個基地;其他地區都在一地布點,相比較其他企業都是在局部區域、一定時間段內新增。

由此看出;海螺在自身企業發展中形成的"T"型戰略,得到安徽省各級政府的鼎立支持,這是其他企業無法比擬的。可以說,海螺在安徽省水泥工業發展中,牢牢把握市場主動權,產業地位不容絲毫動搖。之所以能做到這一點,在于其戰略領先,始終保持主導地位。長三角市場是海螺的核心利潤區,海螺從布局、技術、規模、成本上持續推進,始終保持領先。

"T"型戰略長江東起上海、西到重慶,北上遼寧、南下福建,直至出口,海螺"T"型戰略將進一步完善、充實。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。