會員登錄

會員登錄

冀東、金隅重組:跨出京津冀供給側改革關鍵第一步

4月5日晚,冀東水泥、冀東裝備及金隅股份集體發布停牌公告稱:唐山國資委正與金隅集團籌劃戰略合作,合作內容可能涉及上市公司,但合作方案尚存在不確定性,為避免造成公司股價異常波動,冀東裝備、冀東水泥自6日開市起停牌。

在過往中國水泥史上有“南有海螺,北有冀東”、“得冀東者得天下”的說法,冀東水泥的走向一直是水泥行業和資本市場關注的焦點。早在2007年、2008年,兩大央企中國建材、中材集團就曾角逐冀東水泥,最終都付之流水。關于金隅與冀東兩大公司的合作消息在近幾年也紛紛擾擾。在京津冀一體化的大背景中,各方對金隅、冀東兩大集團聯手的期望不斷積攢。此番公告意味著重組合作或開始有實質進展。

背景:市場倒逼,加快推進京津冀水泥供給側改革

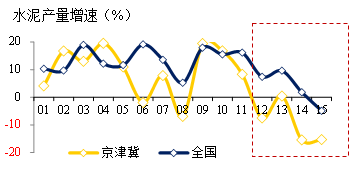

全國水泥需求在2014年增速放緩,2015年進入負增長,但其實京津冀需求自2012年就已開始進入下滑通道,且為深度下探,整個“十二五”期間京津冀地區需求累計減少了約20%,走在其他市場前面。

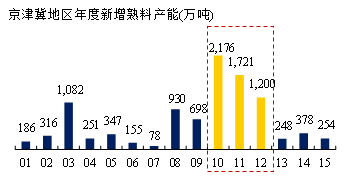

而另一方面,38號文之后,京津冀的產能建設反而大爆發,2010~2012年3年累計投產了5090萬噸熟料產能,占總產能近一半。且新增產能集中在中小企業,金隅、冀東按國家政策放緩了新建速度,導致集中度下降從2009年的64%下挫至近年的55%,其他中小企業新增產能比重從2009年的36%一路攀升至45%。一增一減,打破了原有市場平衡,京津冀地區的技術結構調整進步了,但市場集中度下降了,主導企業集團的控制力下降了。

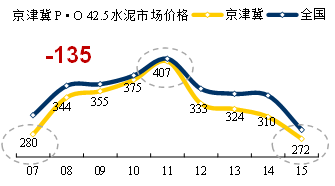

在供需關系失衡中,主導企業集中度的下降可謂雪上加霜,使京津冀水泥價格自2012年也一路下滑,較最高位已跌去135元/噸,進入全國價格低谷,考驗著水泥企業的生存。近兩年來企業競爭升級,冀東水泥2014年虧損2.77億元,2015年預計虧損擴大至17億元左右,金隅水泥在2014年利潤總額2.48億元,但2015年也轉為虧損4.32億元。中小企業承壓更大,部分已到了邊緣線,主動向兩大集團尋求重組。

從兩家企業背景看,金隅是北京市國企,在水泥業屬于后起之秀;冀東雖是唐山市國企,在水泥行業卻有著輝煌的歷史地位,可謂勢均力敵,因此兩家的合作盡管也經歷了多輪談判,但此前一直未成行。近兩年的市場下行,考驗著企業的盈利能力,加強了供給側改革的必要性,以及雙方談判的緊迫性。

這種緊迫性不僅是兩大企業之間,也包括上層國資委。與以往單純地兩大水泥板塊從水泥層面合作不同,從公告中可以看出,此番是由唐山市國資委出面與金隅集團的戰略合作,是從政府層面、集團層面推進的含水泥、裝備等全方位合作。

并購效應:跨出京津冀供給側改革的關鍵第一步

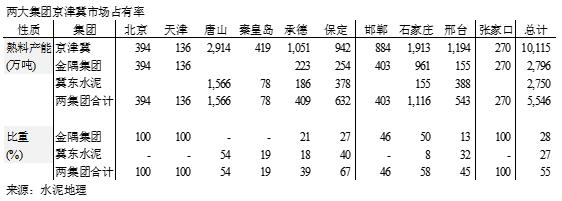

金隅、冀東兩大集團聯手后,在全國的熟料產能合計近1.1億噸,僅次于中國建材、海螺水泥,躍居第三位。

其中一半產能集中在京津冀地區,熟料產能5,546萬噸,占京津冀地區55%。戰略合作后,從分布看,兩家全面涉足了京津冀所有地級市,除臨近冀東大本營唐山的秦皇島以及產能爆發嚴重的承德,兩大集團在其他區域的市場比重都相當高。

在一個區域內如此高的市場占有率,在目前全國各個省中,僅海螺在安徽、中國建材在黑龍江可比,對后續京津冀市場整合將是有力的保障。

但目前京津冀仍面臨較嚴峻的局面,整體需求約在1億噸左右,但區域內熟料產能1億噸(換算水泥產能約為1.8億噸),遠超需求;實際水泥能力更為夸張,高達2.3億噸左右。京津冀一體化或帶來區域需求在一個時期內有所反彈,但京津冀的周邊山西、內蒙古均是全國最低迷市場(需求下行、產能爆發),水泥大省山東的水泥、熟料也不斷流入。一方面是不斷膨脹的供給端,一方面是急劇下降的需求端,兩端擠壓,使京津冀的發揮率不斷下降,2015年僅為50%,僅略高于山西、內蒙。

兩大集團的合作將開啟京津冀一體化改革的關鍵一步,將改變過往市場下行中,企業利益立足點不同,帶來的市場運作策略分化。但也剛剛是第一步,此后若以一個整體推進區域市場的“去產能”(包括熟料產能、水泥粉磨能力),反壓外埠水泥沖擊,使供需關系的緩和直至最終重新平衡,并根據市場情況考慮重組、聯營、托管各種方式,繼續推進京津冀水泥供給側改革,有效理順區域內格局,由此才能實現最終的效益回升。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。