會員登錄

會員登錄

水泥需求端:拐點提前4年到來 | 年度系列報告一

水泥是區域產品,經濟發展不一,供需差別不一,生產季節不一,集中度不一,所以用簡單的一統辦法很難達到市場效果。為清晰地分析水泥的發展過程,本文分為4個階段來闡述產量的變化:

1949~2000年,水泥發展前期;

2001~2008年,水泥進入發展期;

2009~2011年,4萬億投資,水泥進入快速發展期;

2012~2015年,水泥發展進入平臺期。

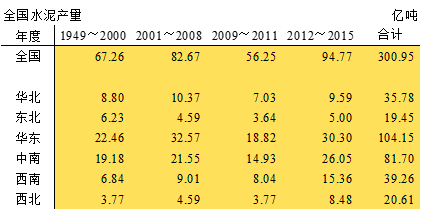

水泥總量

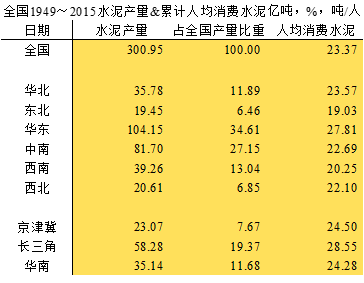

1949年以來,全國水泥合計生產300億噸,除少量出口外基本都在國內消化。水泥是區域化產品,可將地區的水泥產量視為消費量。

進入21世紀,是中國水泥產業發展最快時期,至今15年全國生產水泥234億噸,占自1949年建國以來水泥生產總量的78%,西南、西北這段時期的產量占其所有水泥產量的比重達到80%以上。華東水泥消費量最大,超過104億噸,占全國35%;其次中南地區,82億噸;華北和西南在40億噸左右;東北和西北最低,20億噸。

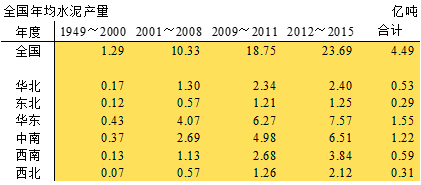

年均水泥產量

2001年以來全國水泥產量持續快速階梯式增長,但區域間差別明顯,華北、東北2012~2015年基本持平2009~2011年,率先進入平臺期,西南、西北2012~2015年較2009~2011年仍保持較高的增量。

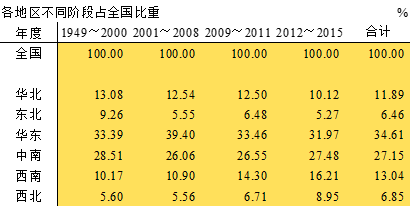

水泥比重

水泥比重是一個重要指標,可以看出區域間水泥消費的規模與變化。

中國水泥的大發展時期就是在進入21世紀以后的15年,快速發展的時期是在2008年4萬億投資以后,全國2009年以來7年的水泥生產量151億噸,超過過去60年的總量。而西南、西北地區是4萬億最大的受益者,7年的水泥生產量占到1949年以來的60%。恐怕這種發展速度不僅是中國的最高點,世界其他國家也很難達到。

中國幅員遼闊,區域經濟、氣候、環境差別大,水泥的發展也不平衡。水泥是周期性產業,大企業之所以分布布局,就是看到這一點。中建材、海螺盡管市場運作模式有異,但在布局上都是采取分布式布局。華潤是產業黑馬,進入晚,也是分布式布局,但華潤深有體會,品嘗到了南北地區間的差異。

南部地區華東、中南、西南全年生產時間長,北方華北、東北、西北由于冬季,3~4個月處于冬眠時期。初此外,由于經濟發展不平衡,地區的水泥用量在不同階段表現不一。

華東、中南、西南是水泥消費主要地區,1949年以來,三地區生產水泥占全國的75%,其次華北12%,東北、西北在6~7%。但分階段看,就出現細微差別:

華北:呈不斷下降趨勢;

東北:差別很大,東北在全國解放初期,重工業都集中在東北,水泥也是如此;

華東,進入21世紀,華東作為經濟發展火車頭率先啟動,一度全國占比39%,后被中西部地區趕超。

中南:走勢比較穩健;

西南、西北:4萬億后強勁發力,大幅度提升,占全國比重明顯得到提升。

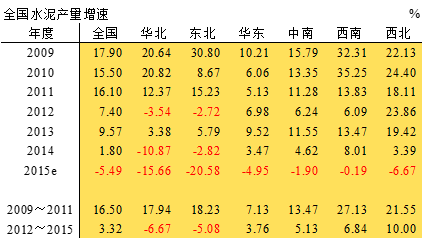

水泥產量增速

全國各地區水泥產量自2009年以來的7年間,水泥產量比重占本地區的44~60%,所以分析這一階段地區的增長軌跡很有必要。

2009~2011年,市場高速發展期,除華東外都是兩位數增長,其中西南高達27.13%,除4萬億投資外,四川災后重建也是重要因素。

2012~2015年,市場平臺期,各地區增速都不同程度回調,全國下調了13個百分點之多,華北、東北、西南都下調了20個百分點以上。相比較,華東僅下調了3.4個百分點,市場波動幅度小,這也是目前市場最為看好的地區。

2015年,各地區都出現負增長,華北、東北進行擴大負面效果,西北承接2014年大幅下滑勢頭,2015年繼續下跌10個百分點,中南、西南基本持平去年同期。

人均水泥消費量

1949年以來,全國人均累計水泥消費量23 噸/人,華東接近28噸/人,東北最低,19噸/人,其他地區都超過20噸/人。

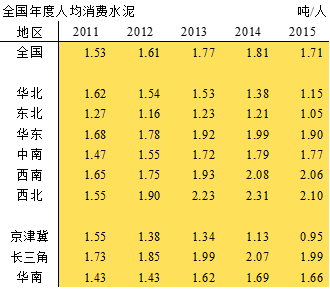

2015年,全國人均水泥消費量1.71 噸/人,低于2013、2014年,西南、西北超過2噸/人,東北最低,1噸/人。

點評

業內專家預計水泥總量在22~24億噸,人均累計水泥消費量22噸/人將見頂,拐點將在2018年出現。這兩個指標在2014年均被突破,預示拐點提前4年到來。

進入21世紀,中國經濟高速發展,國家地位和老百姓生活發生了根本變化,但在高速發展的同時,也出現了環境、資源、信仰等問題。政府提出科學發展觀,已意識到發展和環境的問題。目前國家就產能過剩提出“供給側”問題,說明不可能像以往單一靠投資去拉動需求端,而是在穩增長的同時解決“供給側”的問題。

筆者將2009~2011年,2012~2015年劃分兩個階段,可以清晰地看出在這7年中,非常集中地消費了大量水泥,相當于1949~2008年60年消費的水泥總量。將這兩個階段劃分成市場快速成長期和平臺期,又可以看到增速的方向截然相反。平臺期的時間和總量,大家還存在不同意見,但“十三五”這5年到底應該是一個什么水平,最近和一些企業高管的交流中,都非常關注這個問題。同時南北市場的差異,2015年全年區域市場需求端下行的走勢,都擺在了產業面前。

水泥沒有替代產品,受區域半徑制約,供需間的彈性決定了市場價格,把握水泥供需端就能對市場控制。前10年需求快速發展,落后產能不斷退出,新型干法和落后工藝的立與破,兩者交織在一起。當前需求端肯定是在逐步減(速度有待討論),供給端已全面過剩,去供給是必須面對的問題。一些有前瞻性的企業高管提出:去產能不能一刀切,要根據各地產能實際情況去。所以將需求和供給說清楚,讓產業心里有數,對未來市場才胸中有數。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。