會員登錄

會員登錄

廣東產能擴容,實現自給,利弊能否平衡?

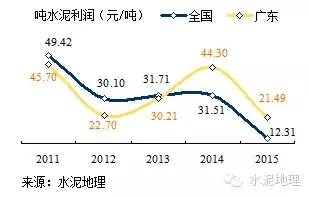

一、廣東水泥利潤

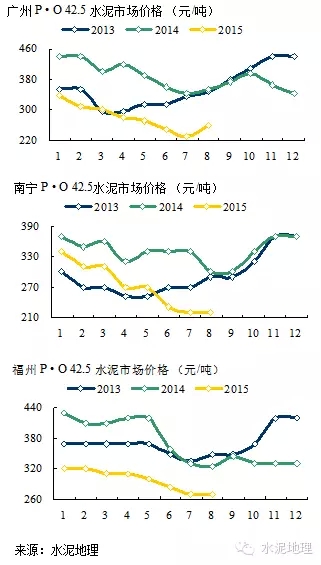

廣東噸水泥利潤2012年后持續走高,2014年44.30元/噸,2015年在全國市場需求下跌背景下,大幅下跌至21.49元/噸,為2011年以來最低,但仍高于全國平均水平。

2011年以來,廣東水泥產量占全國比重6%左右,但利潤占全國比重在2013年后持續走高,2015年10.62%,利潤貢獻明顯高出產量。廣東利潤指標處于全國領先水平,主要是區域規劃合理、控制新增產能投放節奏、大集團市場控制力強。

二、海螺、華潤主控,第二梯隊跟進

海螺2004年進入廣東,以英德、清新為基地,在佛山、江門設置粉磨站,從粵北向珠三角市場推進;

華潤2009年登陸廣東,在封開建成投產第一條5000 t/d 線,通過西江聯手廣西水泥生產基地,加大對珠三角市場話語權,在封開得手后,在珠三角腹地收購越秀、環球,粵西收購陽春。

海螺、臺泥在粵北,華潤、海螺在粵西,華潤、中材在沿西江,塔牌在粵東,加上光大、廣英基本掌控廣東市場,海螺、華潤是這一市場領銜主角。

三、2015龐大新增產能將面世

廣東是水泥需求大省,但在新增產能控制上一直比較"謹慎",主要是海螺、華潤、臺泥、中材、塔牌、光大、越秀7家,熟料產能占近80%。

2011、2012年項目上的較多,11條線,1,650萬噸熟料產能;2013、2014年大幅收縮,6條線,900萬噸熟料。17條線中,海螺、華潤各1條。

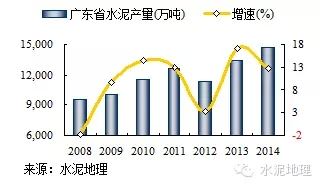

2012年水泥產量大幅下滑,此間光大在惠州投下5000 t/d 三線、四線,越堡在韶關投下兩條精裝備5000 t/d線,兩家企業市場定位有重疊,正苦于市場無著落。2013年廣東加快珠三角建設,推進粵東、西、北地區經濟發展,市場需求大增,2013、2014年水泥產量連續保持兩位數增長,但新增產能增加不多,維持市場平衡。

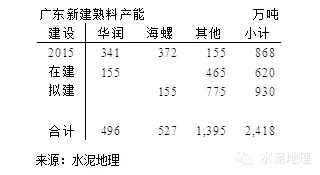

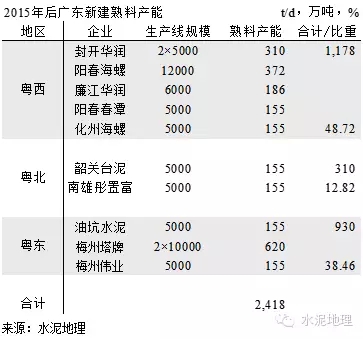

2015年廣東新增產能勢頭發生變化,2015年新投4條線,在建3條線,擬建5條線,合計12條線,熟料產能(設計產能) 2,418萬噸。新增線有以下特點:

1. 在這一輪產能規模擴張中,海螺、華潤5條線,海螺2條線集中在粵西地區,陽春12000 t/d 線已投產,化州5000 t/d 線擬建;華潤在粵廉江 6000 t/d線,封開2條5000 t/d 線,3條線會在今明兩年會投產,最晚不過2017年。

2. 7條生產線來自其他企業,分布在粵東梅州和粵北韶關。

3. 梅州地區新增最多,3條線,梅州是華潤、海螺未涉足區域,是廣東龍頭企業塔牌發源地,擬連投兩條萬噸線。

廣東水泥需求長期有缺口,主要由廣西填補。隨著廣東新增產能增長,廣西流向廣東地區的水泥、熟料將逐步減少、回流,這一趨勢隨著供需關系的改變會進一步加快。

四、廣東新增產能,欲攔截外部運入量?

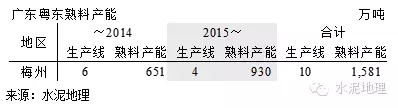

粵東(梅州、汕頭、汕尾、揭陽、潮州)

2015年油坑投下5000 t/d 線;塔牌兩條萬噸線得以批復,第一條已動工,明年有望建成;梅盛偉業5000 t/d 線已開工建設,若4條線投產,相當于6條5000 t/d 線,熟料產能930萬噸,超過原6條線650萬噸產能,粵東市場能否吃進這么多產能。

粵東水泥市場相對獨立,一直有尚好表現。目前華潤、海螺的粉磨、中轉站已沿江進入汕頭、汕尾、揭陽地區。福建龍巖和梅州也有運輸通道。塔牌能否借兩條萬噸線既彈壓本地產能又抗衡外來進入,達到一舉兩得,恐怕有很大難度。

粵東將既受外來沿江進入水泥壓力,本地又有超需求產能增長,市場能否消化,首條萬噸線投下就會見分曉。

粵西(湛江、茂名、陽江)

粵西除海螺在陽江12000 t/d線、華潤湛江6000 t/d線在2015年建成外,還有陽江春潭和化州海螺兩條5000 t/d 擬建線。據了解,海螺在陽江12000 t/d線投下后,市場就發生很大變化,華潤湛江再投又會怎樣?

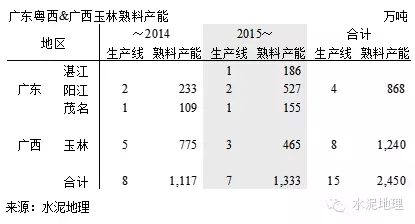

廣西玉林、和廣東粵西市場關聯度很強,廣西玉林海螺、南寧紅水河華潤兩家通過公路、鐵路有熟料、水泥輸入。華潤、海螺、中材在廣東云浮羅定、陽江也有產能布局。

此次工信部在這一地區一次性了斷出手,廣西玉林3條線,廣東粵西4條線,合計新增熟料產能1,333萬噸,超過2015年以前這一區域的產能1,117萬噸。此前,云浮羅定華潤(5000 t/d 線)、廣西紅水河華潤(2500、3200 t/d線),水泥運入粵西地區,充其量也不會超過1,500萬噸。在這一區域形成的產能,市場需用多少時間去消化,能否消化?

目前廣東2條、廣西3條,合計5條線為擬建線,合計產能775萬噸,最好先紙上談兵,不要輕易動工,先看海螺陽江12000 t/d線、華潤湛江6000 t/d線落地后的市場響應再動作也不遲。

通過今年在全國各地的調研,大家的關注點都在需求上,粵西地區的需求高點在什么位置,可持續多久,一旦下來對市場供需會有多大影響。所以華新李葉青總裁5年前的一句話重提:要算供給的加法,也要算需求的減法。一旦需求下來,供給如何減,是目前對市場提出的最大挑戰、

粵北(清遠、韶關、河源)

清遠是粵北基地的中心,17條線2,500 萬噸熟料產能;河源2條250 萬噸產能,都為2012年以后所建;韶關已投產建成4條500 萬噸產能,擬建2條5000 t/d 線。

韶關位于粵北最北部,與江西贛州、湖南郴州相連,贛州2014年投下3條5000 t/d 線,據悉還有2條擬建線,從一個水泥缺口地區鷂子翻身成為水泥輸出地區。

2011年,消息報道:臺灣地區最大水泥生產企業臺泥集團6月29日在廣東韶關與該市曲江區政府簽訂總投資達36億元人民幣的項目合同。該集團年產1,000萬噸的水泥項目正式落廠曲江。

現在已縮水為1條6000 t/d 線,顯然和臺泥的初衷差距甚大,這條線對臺泥沒有什么實際意義。

沿西江

西江是連接廣東、廣西重要交通樞紐,也是兩廣水泥最為繁忙的物流通道,珠三角水泥消費主要是通過這一通道流經。

從這張表看出:廣西2,139萬噸,占52.67%,由此可見,廣西西江通道對廣西水泥的調節有多么重要。

華潤在沿西江的產能占50%,而位于西江封開段更具物流成本優勢。

廣西沿西江企業今年運往珠三角貨運量有一定減少,想必華潤封開五線、六線投產后,這一勢頭還會減量,回流的運量必然壓低本地市場價格。

華潤在西江7條生產線由廣東大區所屬現劃為廣西大區,華潤區域的劃分從市場轉向產地,表明已在調整市場物流、營銷策略。

從上面供需看到,廣東此次擴容,加強了東西兩翼的產能,如果把控不好投放節奏,勢必供需矛盾加劇。在當今需求下滑大背景下,顯然放出這么多線不和時宜。

五、新增產能是個怪物,你不建他建

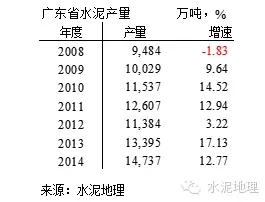

廣東是一個高位、穩定、具有成長性的水泥消費市場,7年平均增長9.77%,保持一個較快的增長速度。

廣東市場還有兩個特點:一是,落后產能市場退出相對滯后,也為新增產能預留一定空間;二是,廣東總量有缺口,由外來水泥填補。

廣東水泥市場供需較全國其他地區有彈性,這就是為什么在全國大部分地區都出現產能過剩情況下,而廣東市場供需較穩定,價格一直高于其他地區的重要原因,一是市場有缺口,二是有落后產能淘汰騰出市場空間。

廣西是享受廣東高需求市場的最大獲益者,一條西江讓兩廣連在一起。粵東也有福建水泥(龍巖塔牌)進入,今年江西新投產能對粵北也有影響。隨著北方市場(長三角、山東、河北、遼寧)快速下沉,不僅北方熟料、水泥、礦粉南下,而且也有中轉站建設打算。廣東市場成了眾矢之的,不僅周邊要享受這份羹,遠在北方的企業也虎視眈眈。

廣東水泥發展規劃一推再推向后推遲了5年,你不建別人建,就這樣2015年后的的廣東新建產能出爐了,除封開華潤、油坑水泥外,其他都是工信部認定的認定水泥項目。

粵北現有17條線2,500萬噸產能,此次象征性認定了2條;粵西、粵東此次是產能大幅加碼。這些項目都有來歷、背景。38號文對行業重創有目共睹,此次是否想一次性集中了斷、擺平水泥項目,新批水泥項目到此為止。用意是好,但項目如此集中在兩廣和福建,未來市場是否有如此需求空間,今年市場需求已出現很大變化。

廣東、廣西、福建三地市場在今年不僅深感需求下行壓力;外來水泥會視市場變化而入出;若本地再添新增產能(抵御外來水泥),三管齊下效應在今年市場價格上已有充分表現:

今明兩年,廣東將有6條線1,300萬噸熟料產能,廣西5條800萬噸熟料產能,福建1條5000 t/d 線投產,在需求下行大背景下,這將進一步挑戰市場供需平衡點。

三地在市場供需控制、保護上都有良好記錄。在市場充分競爭背景下,由于水路便利和北部市場下滑過快,華南不僅水泥價格有吸引力,也有市場消費量吸引力。

據了解,盡管認定了項目,但政府主管部門還是希望投資者適市場供需情況建設新項目,愿望是好的,但在實際的把握中誰能耐得住寂寞。

在市場調研期間,最無奈的解釋:市場有缺口,你不建線我就建,你要建線,我也建。建多少、何時建,最關鍵的還是需求到底頂在哪里,誰也沒說清,所以又放出這么對產能就不足為奇了。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。