會員登錄

會員登錄

華南水泥:需求持平、供給增加,后市仍可看好

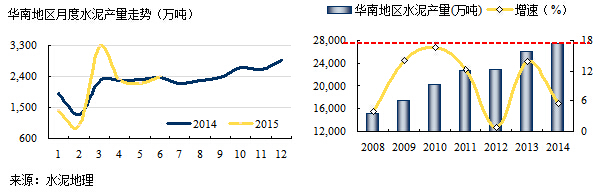

華南(廣東、廣西、海南)地處祖國南疆,2015年上半年水泥產(chǎn)量1.26億噸,持平去年,略有增長,在今年全國水泥產(chǎn)量普降情況下獨善其身,實屬不易。2008年以來華南地區(qū)保持較高的增速,年平均增長9.59%,2008、2012年增速較低,2015年6月產(chǎn)量增速0.74%,已和2012年逼平。

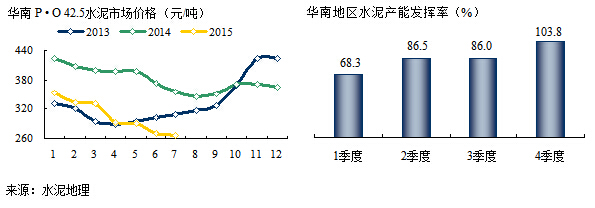

華南水泥價格較高,引發(fā)北方地區(qū)水泥關(guān)注,去年開始北方水泥、熟料不斷南下。今年二季度受房地產(chǎn)市場影響,市場需求乏力。海南去年未曾停過產(chǎn),今年由于需求下行,被迫停窯停磨;另一方面,華南本地企業(yè)為保住市場份額,主動降價抵御外來水泥。這也是今年價格下降的重要原因。三季度市場不會有明顯起色,4季度是傳統(tǒng)旺季,從以往的數(shù)據(jù)分析,這一期間基本是全負荷生產(chǎn)。

從需求面看,盡管今年市場增速放緩,下半年仍會好于去年,全年需求持平去年,這一局面不會改變。價格已進入市場底部,市場孕育價格上調(diào)愿望,是否成功,取決于市場需求回升的力度和企業(yè)間的信心。兩廣集中度高,市場運作能力強,成功的幾率占上風(fēng)。

供給面,由于前幾年市場需求旺盛,本地供給不夠,外來水泥進入。在今年兩廣都有新增產(chǎn)能投產(chǎn)。廣東,陽春海螺、梅州油坑投產(chǎn)兩條,華潤在肇慶封開線、湛江廉江年內(nèi)計劃投產(chǎn)兩條線;廣西崇左南方和紅獅投產(chǎn)兩條線,魚峰在河池都安一條線。

廣東所在粵東、粵西兩條線,市場正處于上升期,兩條線的投產(chǎn)攔截了來自廣西玉林和福建龍巖方向的熟料和水泥;華潤年內(nèi)投產(chǎn)兩條線將影響粵西和珠三角市場;廣西兩條線先后在崇左一地投入,兩家企業(yè)處于一地產(chǎn)能釋放尷尬局面,并進一步影響南寧市場。魚峰2014年在河池投產(chǎn)一條2500 t/d 線,今年再投6000 t/d 線,將大大加強魚峰在廣西北部柳州、河池的市場地位。時至今天,兩廣還有這么多線投產(chǎn),背后是有需求支持和價格支撐,無怪乎北方水泥魚貫涌入,這也是市場供需關(guān)系決定投資者的意愿。此前不久工信部擬予認定水泥部分在建項目名單,大部分是廣東和廣西的項目,廣東10條線,熟料產(chǎn)能超過2,000萬噸;廣西7條線,熟料產(chǎn)能超過900萬噸,海南也有擬建線愿望。由此可見,在市場需求上升、價格企穩(wěn)的背景下,不僅企業(yè)有投資愿望,政府也是支持的。但如何把握市場供需成長的度,大家市場好時看多,市場下行必然投資愿望會有收縮。因為市場的力量是最大的。今年全國市場全面、大幅度地回落,投資熱情必然會下降,但已投的產(chǎn)能也就進入市場了,沒有投下來的就要等待今后時機,這就是投資機會和風(fēng)險。

廣東所在粵東、粵西兩條線,市場正處于上升期,兩條線的投產(chǎn)攔截了來自廣西玉林和福建龍巖方向的熟料和水泥;華潤年內(nèi)投產(chǎn)兩條線將影響粵西和珠三角市場;廣西兩條線先后在崇左一地投入,兩家企業(yè)處于一地產(chǎn)能釋放尷尬局面,并進一步影響南寧市場。魚峰2014年在河池投產(chǎn)一條2500 t/d 線,今年再投6000 t/d 線,將大大加強魚峰在廣西北部柳州、河池的市場地位。時至今天,兩廣還有這么多線投產(chǎn),背后是有需求支持和價格支撐,無怪乎北方水泥魚貫涌入,這也是市場供需關(guān)系決定投資者的意愿。此前不久工信部擬予認定水泥部分在建項目名單,大部分是廣東和廣西的項目,廣東10條線,熟料產(chǎn)能超過2,000萬噸;廣西7條線,熟料產(chǎn)能超過900萬噸,海南也有擬建線愿望。由此可見,在市場需求上升、價格企穩(wěn)的背景下,不僅企業(yè)有投資愿望,政府也是支持的。但如何把握市場供需成長的度,大家市場好時看多,市場下行必然投資愿望會有收縮。因為市場的力量是最大的。今年全國市場全面、大幅度地回落,投資熱情必然會下降,但已投的產(chǎn)能也就進入市場了,沒有投下來的就要等待今后時機,這就是投資機會和風(fēng)險。

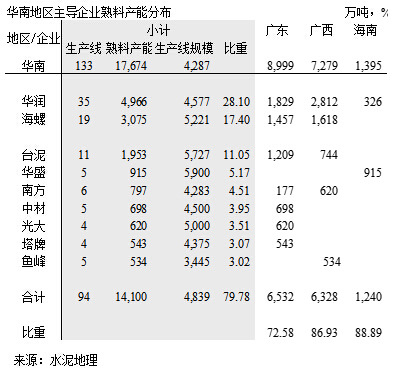

華南地區(qū)集中度高,生產(chǎn)線規(guī)模大,裝備水平精良,在國內(nèi)首屈一指。華潤、海螺獨大,產(chǎn)能占到地區(qū)的45%,兩家企業(yè)的全區(qū)域布局對穩(wěn)定市場起到積極主導(dǎo)作用。筆者在前期分析文章中指出:兩廣地區(qū)市場為什么好于其他地區(qū)?主要是華潤、海螺兩家企業(yè)在兩廣地區(qū)的投資原則和投資理念相近:

區(qū)域布局、長遠規(guī)劃、分布實施。而實施的原則是,產(chǎn)能規(guī)模擴張與市場發(fā)展容量同步。這一點在全國絕大部分地區(qū)都沒有做到,這就是兩廣市場在水泥發(fā)展過程中大大超越其他地區(qū),減少市場整合的成本,這也是兩家在前期發(fā)展過程中以自建新線為主,后期進行整合收購的最大原因。

水泥地理版權(quán)與免責(zé)聲明

-

① 水泥地理gcement已申請注冊,凡本網(wǎng)注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權(quán)均為"水泥地理"獨家所有,任何媒體、網(wǎng)站或個人在轉(zhuǎn)載使用時必須注明來源"水泥地理"。違反者本網(wǎng)將依法追究責(zé)任。

② 本網(wǎng)轉(zhuǎn)載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內(nèi)容的真實性。 其他媒體、網(wǎng)站或個人從本網(wǎng)轉(zhuǎn)載使用時,必須保留本網(wǎng)注明的稿件來源,禁止擅自篡改稿件來源,并自負版權(quán)等法律責(zé)任。違反者本網(wǎng)也將依法追究責(zé)任。

③ 如本網(wǎng)轉(zhuǎn)載稿涉及版權(quán)等問題,請作者一周內(nèi)來電或來函聯(lián)系。