會員登錄

會員登錄

水泥主要經濟指標系列之二十六 —— 四川省

四川是水泥產量大省,記錄中,只是在50年代末和60年代中有5次名列全國產量第11~13位,其他都在產量前10。2010年后水泥產量一直保持在全國前五位。

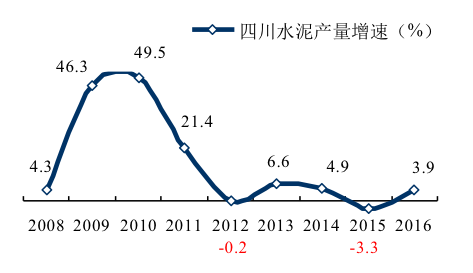

2008年5.12大地震,四川房屋、基礎設施遭受巨大破壞,2009、2010年兩年產量增速在45%以上。

2010年水泥產量超過1億噸,而且幅度非常大,較上一年上漲4,000多萬噸,達到1.32億噸。

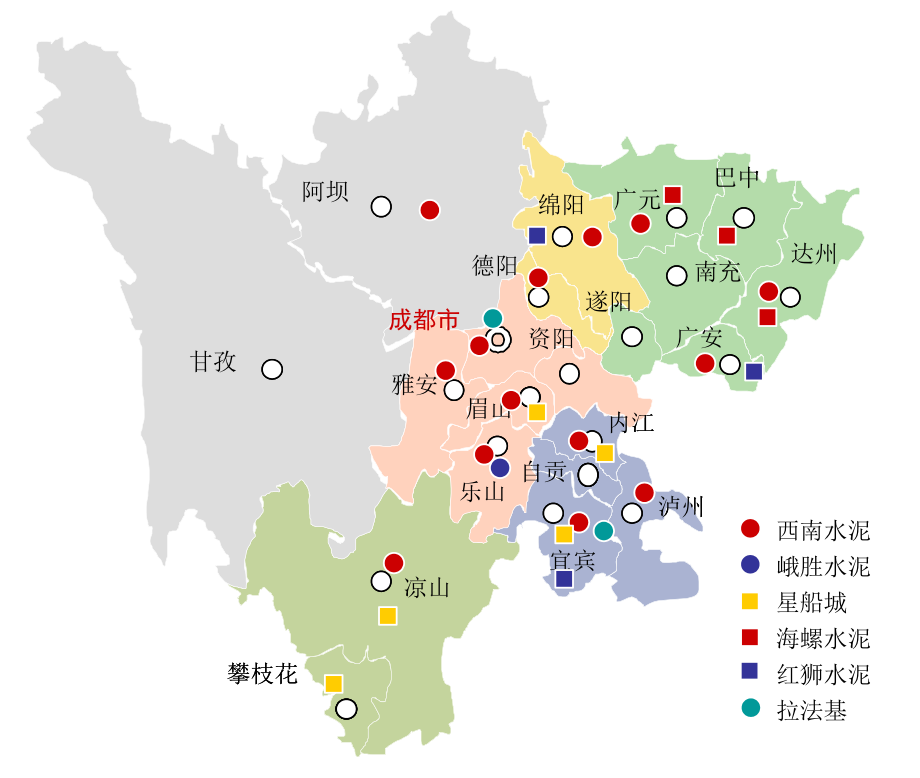

四川區域遼闊,地處西南,和西南重慶、貴州、云南、西藏4省市區,西北陜西、青海、甘肅3省交界。

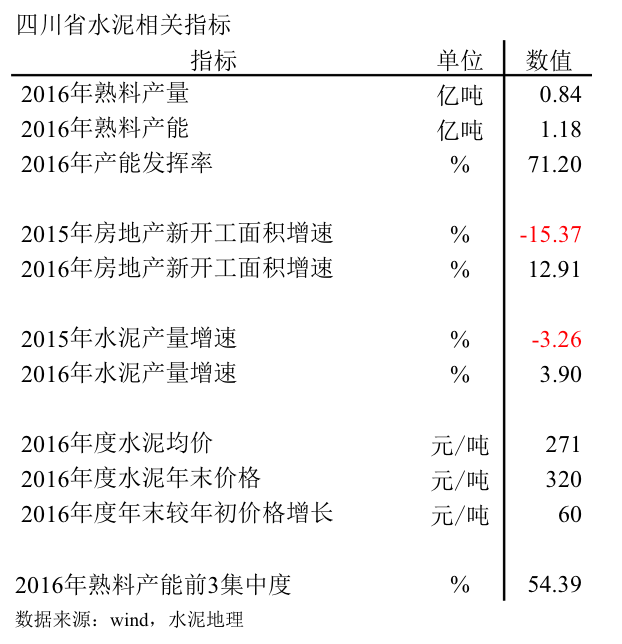

產能發揮率:2016年71%,在全國處于中等水平;

房地產新開工面積:和全國走勢一致,2016年大幅反彈;

水泥產量:2016年,借需求回暖,產量增速由負為正;

水泥價格: 2015年跌破300元/噸,2016年年末借全國大勢,較年初上調60元/噸,全年平均價格低于2015年,也低于全國平均水平;

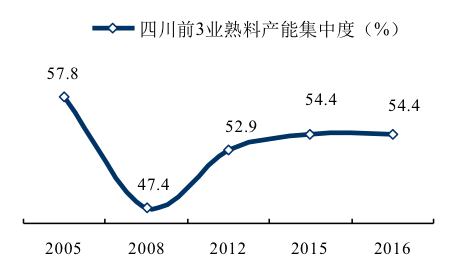

集中度:四川省熟料企業30多家,產能前3企業:西南水泥、峨勝、海螺,占全省產能比重54%。西南一家獨大,占37%。

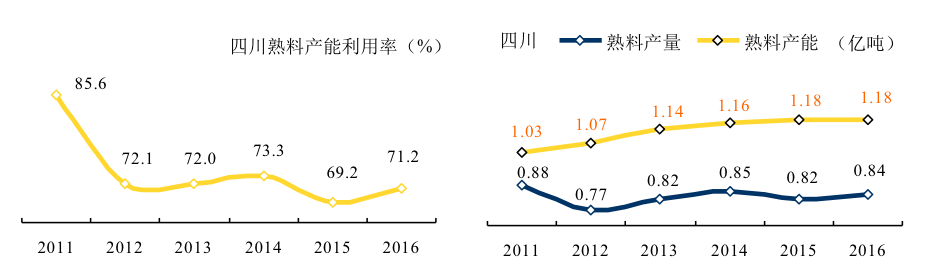

一、熟料產能發揮率

2008年5.12大地震,四川省重建家園,水泥需求量急劇放大,三年重建結束,水泥需求放緩,產能發揮率隨之走低。

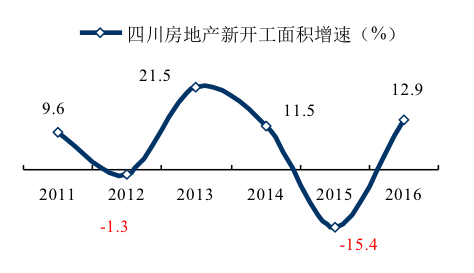

二、房地產&基本建設

2011年以來,四川省房地產新開工面積起伏波動大,大多處于正增長,較其他地區要好。2016年,全國房地產新開工面積強勁反彈,四川省同步走出一波行情。

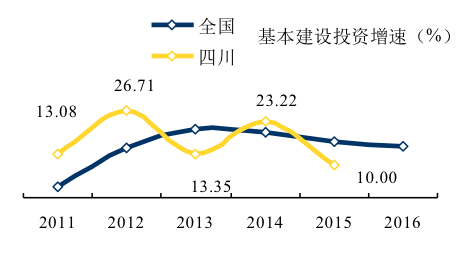

2011年以來,四川省基本建設投資速度窄幅波動,持平于全國,2015年,同比增長10%,低于全國6個百分點。(2016年國家統計局僅發布全國數據)

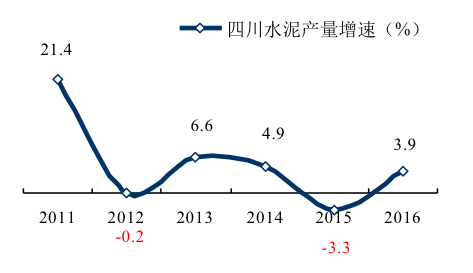

三、水泥產量

2011年,水泥產量增速大幅跳水后,處于中低速增長,2015年,再度出現負增長,2016年由負為正。2014年以來,水泥產量保持在1.4億噸高位平臺上,2016年1.46億噸,為歷史最高。

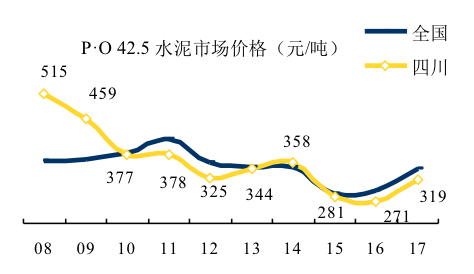

四、水泥價格

2008年價格在最高位,除2014年價格略高于全國外,其他時段價格都低于全國平均水平。

2015、2016年兩度低于300元/噸關卡。2017年在全國價格大幅上揚背景下,2017年價格已突破300元/噸,但走勢并不強勁。

五、集中度

拉法基、亞泥先期入川,和峨勝并列三巨頭;2008年4萬億,海螺、紅獅、華新和臺泥幾大巨頭先后在四川設廠。2012年,西南水泥大規模進入,進行市場整合,形成西南水泥、峨勝、海螺為熟料產能規模前3,產能占全省54%。

六、企業變遷

雙馬和金頂是四川的老牌企業,在全國也有其輝煌的一段歷史。

四川雙馬投資集團有限公司位于四川省江油市二郎廟鎮,距省會成都約200公里。1996年底由四川省江油水泥廠改制而成。

公司始建于1956年,是我國“一五”期間156個重點工程項目之一,全套設備從德國引進,為當時亞洲最大的三家水泥企業之一。

隸屬關系變更:

1956~1958,隸屬中華人民共和國建筑工業部;

1958.4~1974.6隸屬四川省建材局;

1985.3,隸屬綿陽市重工業局。

四川金頂(集團)股份有限公司,曾經為中國行業一百強、中國最大300家股份制企業、四川省工業企業最佳效益及最大規模100強企業,是國家重點支持60家水泥企業。

~2001年

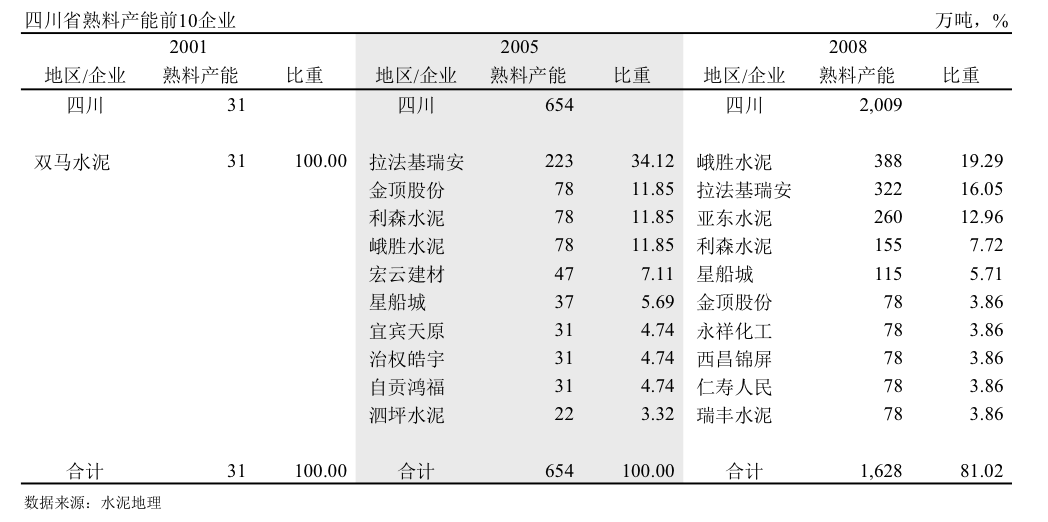

四川第一條新型干法水泥生產線,雙馬水泥1000 t/d 線,位于江油二郎廟鎮,2001年建成投產。

2001年水泥產量2,817萬噸,新型干法水泥不足2%。

2002~2005年

國際水泥巨頭拉法基進入四川,工廠建在距成都市50公里的都江堰市,2002年4000 t/d新型干法生產線投產,配套石灰石礦山、頁巖礦山和一條2.2公里鐵路專線。擁有優質原材料,先進工藝技術,以及先進管理經驗,進口設備達40%。

2005年,拉法基將雙馬納入旗下,在綿陽、成都、宜賓擁有3條線,熟料產能223萬噸,占全省新型干法熟料比重34%。

金頂水泥,上市公司,2005年,2500 t/d 線投產。

浙江民營企業利森入川;本地民營企業峨勝2002、2005年先后投產兩條小規模生產線;川鋼旗下星船城進入水泥業。

這一階段,以2500 t/d 規模以下生產線為主,企業紛紛躍躍欲試興起新型干法水泥建設小高潮。10家企業,新建12條生產線。

2010年,新型干法熟料產能654萬噸,1,000萬噸水泥生產能力,當年水泥產量4,195萬噸。

2006~2008年

初步形成峨勝、拉法基、亞泥三家市場格局,三家都是以成都地區為主市場,金頂在市場話語權江河日下。

峨勝脫穎而出,在2007、2008年投產兩條5000 t/d 線,熟料產能388萬噸,規模躍居第一位,占全省產能19%。峨勝占有區位優勢,樂山石灰石資源豐富,主打成都南部市場,也有水泥面向西南方向的水利工程。

拉法基都江堰二線投產,熟料產能322萬噸,產能退居第二。

新進入者,亞泥,在成都北部彭城投下兩條國際高配置4200 t/d 線。

利森、星船城規模、區域都有進展。

新型干法熟料19家企業,29條線,熟料產能2,046萬噸。

2008年,四川水泥產量5,915萬噸,新型干法水泥占70%以上。

2009~2012年

這一期間是4萬億投資高潮期,期間2008年5.12大地震,水泥告缺,極大地推動了發展新型干法水泥動力,國內大企業海螺、紅獅、華新和臺泥紛紛涉足四川。這一期間全國水泥產量平均增長11.9%,四川增長24.2%,高出全國1倍多。2010年四川水泥產量首度突破1億噸,達到1.3億噸。

期間新增產能失控,新上81條線,新增熟料產能8,500萬噸,是原有產能4倍以上,合計熟料產能10,531萬噸。

2012年,四川水泥產量1.33億噸,新型干法水泥生產能力1.66億噸。

2011年水泥需求增速大幅跳水,新增產能迅猛上升,一減一增,使供需關系發生裂變,產能過剩已成定局,價格應聲走低。從2008年515元/噸直落至2012年325元/噸,跌去190元/噸。

西南地區的供需關系引發價格突變,民營企業大都是舉債建線,面對市場"變臉"難以應對。

4年前在東南地區成功收購的中國建材決定再次出手 ——西南是成長市場;大企業在西南尚未形成布局。

2012年組建西南水泥公司,四川是在西南收購力度最大的地區,收購42條線,熟料產能3,922萬噸,占四川產能37%。

峨勝在規模上強勢擴張,再上3條5000 t/d 線;星船城有進有出,放棄巴中2500 t/d 線,收購攀鋼旗下水泥資產,在內江再上2500、5000 t/d 線各一條,分布在川東南內江、眉山、宜賓;川西南涼山、攀枝花地區。

海螺在川東北廣元、巴中、達州一線布局;紅獅在綿陽、廣安、宜賓三地。

上述4家企業在產能上都超過了拉法基。

拉法基在都江堰、宜賓建設5000、2500 t/d 線各一條,在這一輪"規模"比拼中,拉法基處于劣勢,只有讓位于其他企業了。

但規模比拼的結果是禍是福,是要看市場的容量有多大,而不是看企業的規模有多大。

2013~2016年

水泥需求增速進一步放緩已成定局,新增產能速度得到抑制,新上8條線,1,000萬噸產能。主要集中在西南水泥、海螺、峨勝、拉法基、臺泥、亞泥名下。

2016年,四川水泥產量1.46億噸,熟料產能1.1億噸噸,水泥生產能力超過1.7億噸。據不完全統計,由于市場競爭激烈,被逼停的熟料產能700萬噸,大部分是1000 t/d 規模生產線。

七、點評

四川區域遼闊,4萬億投資使水泥市場"垂直升降",使市場供需發生很大變化。

2008年,四川19家新型干法熟料企業,29條線,熟料產能2,046萬噸。市場主要集中在成都地區,前3企業拉法基、峨勝、亞泥都是在成都周邊。

這一期間,市場需求、企業產能規模、市場布局都處于市場啟動前期,主要是發展新型干法、淘汰落后產能。

4萬億投資,5.12大地震、災后重建、落后產能淘汰,三箭齊發,四川水泥用量急劇膨脹,市場規模較西南其他地區要大很多。

四川成為大企業競相進入目標:

2009年12月,紅獅在廣安5000 t/d 線落地;

2009年12月,華新在達州5000 t/d 線安營扎寨;

2010年3月,海螺在廣元投下5000 t/d 線;

2010年12月,臺泥在廣安5000 t/d 線下線;

拉法基、峨勝、亞泥、星船城繼續在自己的"領地內"添磚加瓦,鞏固市場;

更有一大批地方民營企業在市場需求高企背景下,紛紛涌入占坑。市場好先掙錢,市場差賣線也不虧。

未等大企業立穩腳跟,完成布局,市場急速掉頭,四川走在了西南地區前面。大多民營企業生產線正在建設之中,市場的下行讓如意算盤泡了湯,只有"賣線"了。

隨之而來的是,中國建材組建西南水泥板塊,在西南收購20多家企業。但此次收購和南方水泥有差異,南方當年在浙江、湖南是以收購龍頭企業為主;在四川,除利森、川煤外,大都是單點、單線企業。

在四川市場形成新的格局:

—— 四川原有的產能前3企業拉法基、峨勝、亞泥主要市場在成都,在其他地區沒有影響力;

—— 新進入的大企業在四川立腳還未穩,處于相互搶市場、要份額的處境;

—— 西南水泥雖然產能規模占到37%,生產線平均規模,較新進入大企業和原有產能前3企業有一定差距。

四川市場格局和華東和華南大企業主導市場格局有所不同:

華東主導企業是海螺 + 南方,華南是華潤 + 海螺;下面第二梯隊都很強。西南在四川雖然一家獨大,但沒有達到華東和華南兩強對市場的控制力水平。

在新進入四川的大企業中:

海螺,僅在川東北地區,對四川全局影響不大;

紅獅,在廣安、綿陽、宜賓三地,市場無法聯動,只能"單打獨斗";

華新,產能規模有限,對市場影響不大;

臺泥,在廣安一地,和紅獅、西南水泥同在一地;

峨勝、拉法基、亞泥,雖然都有規模擴張,但都在原有地盤,并沒有進一步整合市場"功能";

星船城,將"兄弟攀鋼"納入旗下,主要分布在川東南和川西南地區。

四川還未形成強勢企業主導市場格局,西南水泥雖有規模,但強度不夠;其他企業雖有強度,但缺乏規模和區域。

重慶是要"撤出"一些,四川是要"強化"一些。怎么"撤",怎么"強",還是市場最靈。中國建材進入南方、北方、西南都有一個市場背景;金隅重組冀東也有市場背景。

水到渠成,都會有歸宿。市場和政府兩只手是互為作用,缺一不可。

注:2016年熟料產能未包含停運產能。

打印 | 標簽:

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。