會員登錄

會員登錄

水泥主要經濟指標系列之十九 —— 河南省

河南是水泥大省,曾26次進入全國水泥產量前6行列,2008年以來4次第三,2012年連續3次第二,2016年若不是年末錯峰生產,仍會在第二位置上。

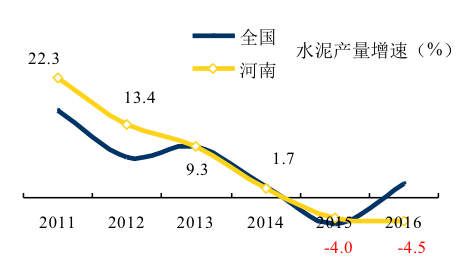

2015、2016年水泥產量連續兩年負增長。

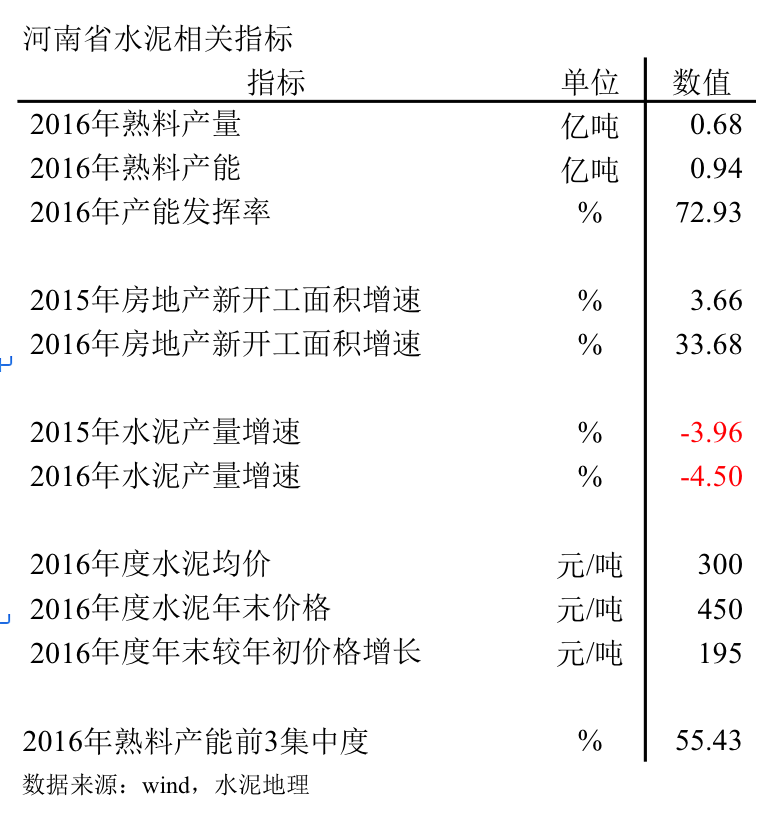

2016年,熟料熟料產能6,834萬噸,是2012年以來最低一年,全國熟料產量排名第八位。

2016年,天瑞、中聯、同力前3熟料產能力占全省比重55%,至2008年以來一直維持在這一水平。

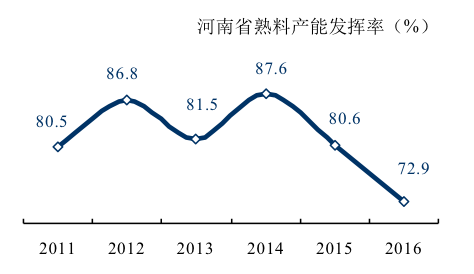

產能發揮率:2016年73%,處于北方和南方地區之間;

產能發揮率:2016年73%,處于北方和南方地區之間;

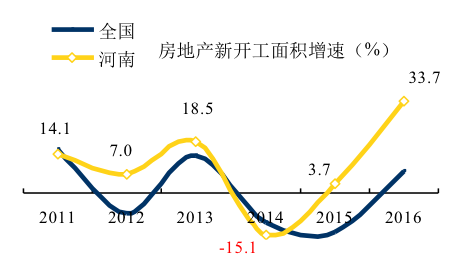

房地產新開工面積: 2016年較2015年大幅提升30個百分點,利好水泥;

水泥產量:需求、供給端都有變化,堅持錯峰生產,水泥產量持續下降;

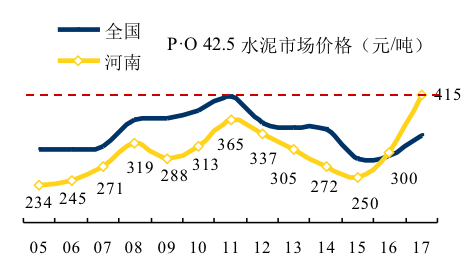

水泥價格:2016年前三季度,價格一直在低位運行,進入10月,受環保治理、煤炭提價等因素,價格強勁反彈,一度摸高500元/噸以上,年末較年初增長195元/噸,年末450元/噸;

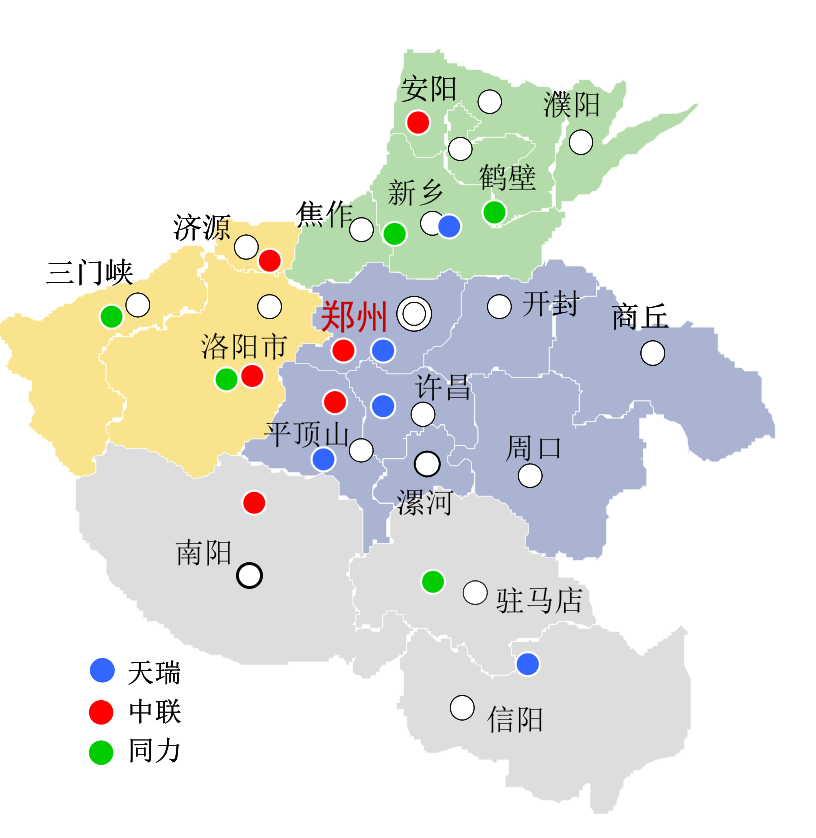

集中度:河南熟料企業20多家(運行中),產能前3企業:天瑞、中聯、同力,占全省產能比重55%。

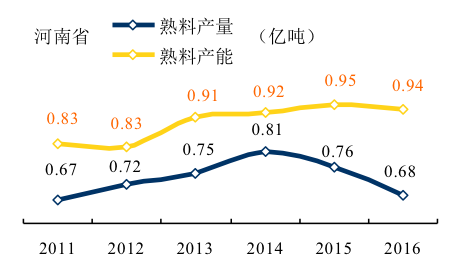

一、熟料產能發揮率

河南位于全國中部,和山西、河北、山東、江蘇、安徽、湖北、陜西七個省份交界,其中有六個省份水泥產量在前12。河南省在2015、2016年的水泥、熟料產量都在下降,既有市場原因,也有主動應對市場原因。據不完全統計,已停運產能900萬噸,但也有新上產能。2011年后,新增產能2,000萬噸,導致熟料產能運轉率不斷走低(扣除停運產能)。

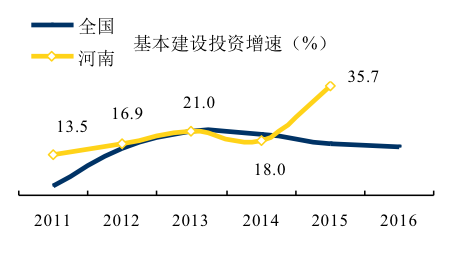

二、房地產&基本建設

2011年以來,河南省房地產新開工面積大幅波動。2016年,和全國一樣,房地產新開工面積強勁反彈,增幅創10年來新高。

2011年以來,河南省基本建設投資速度持平于全國,2015年,同比增長35.7%。(2016年國家統計局僅發布全國數據)

三、水泥產量

河南至1974年水泥產量進入全國前6以來,水泥消費持續走高。1993~2007年連續15年在4~6位徘徊,2008年突破進入前3。

2015年需求下滑,較2014年縮量400萬噸,2016年為治理大氣污染,減少排放壓縮產量,較2015年減量960萬噸。

四、水泥價格

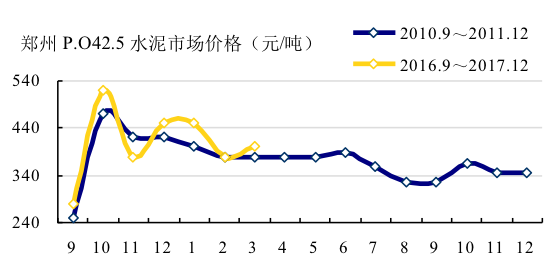

河南水泥價格(鄭州)一直在全國水平之下,2016年的年末反彈,第一次"翻身"超越。

2016年年末價格450元/噸,較歷史最高水平2011年365元/噸高出近85元/噸。截止3月,價格雖有小幅回落,但仍在415元/噸,大超全國平均水平線。

五、集中度

2005年熟料產能前3企業是孟電、同力、中聯。

2008年,天瑞翻盤,中聯位居第二,同力排三,這一格局一直延續到目前。

河南二線企業都具一定規模實力,如:湖波、孟電、寶豐、焦煤、泰隆、春江。

中聯早期在南陽地區進行過區域市場整合,而后天瑞、中聯、同力有些單線小規模整合。

河南市場大,不斷攀升,是一個相對封閉的好市場,但集中度低、市場整合推進慢,是效益不高的重要原因。

2016年,河南省政府加大大氣污染治理力度,國辦發【2016】34號文指出供給側改革方向,河南省行業抓住這一機遇。

六、企業變遷

河南是水泥大省,地處中原,對全國水泥業有一定影響。

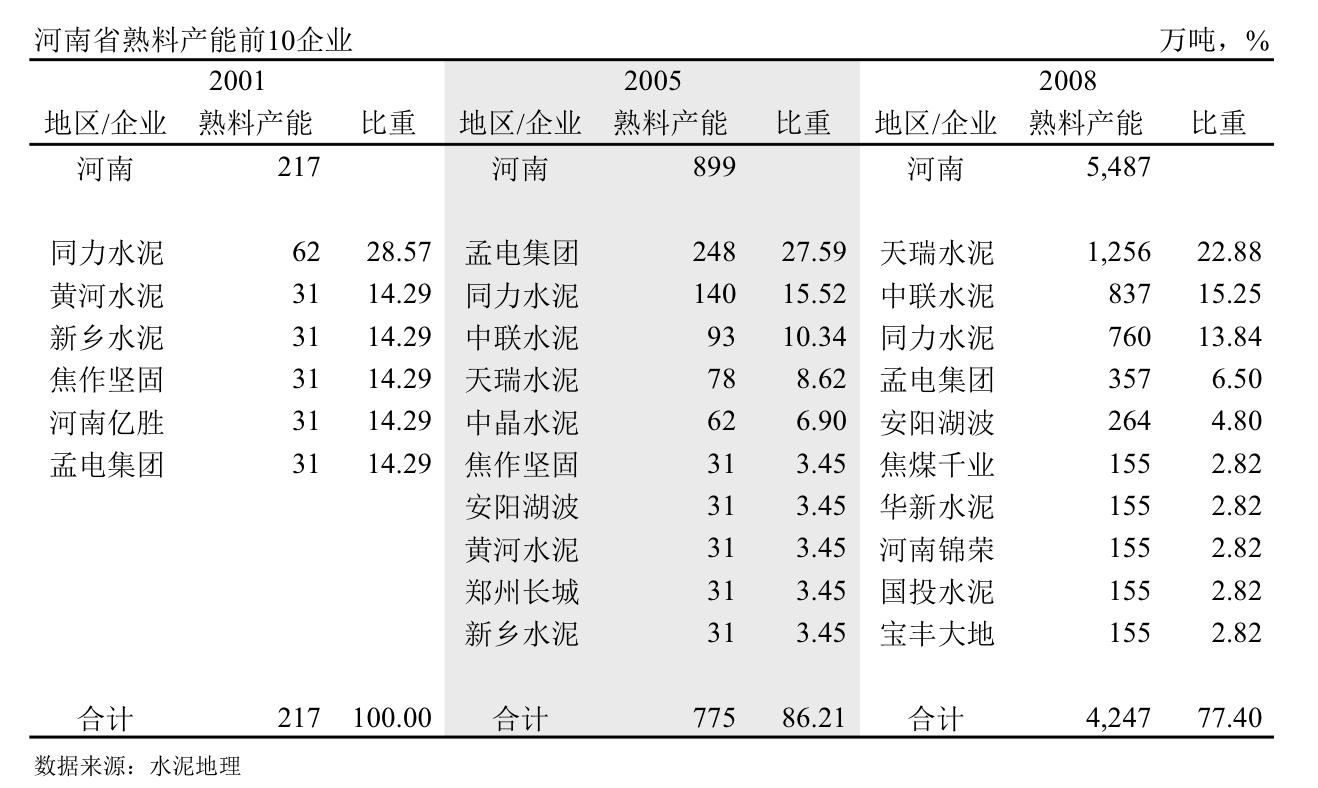

~2001年

6家新型干法熟料企業,熟料產能217萬噸,鶴壁同力是唯一一條2000 t/d 線,其他都是1000 t/d 線,現在都已關停。

2001年水泥產量4,200萬噸,新型干法水泥不足10%,有巨大發展空間。

2002~2005年

河南水泥工業進入快速發展時期,先后建成13條線,合計熟料產能899萬噸。

孟電水泥發展最快,2條3000 t/d、2條1000 t/d 線,熟料產能248萬噸,占全省新型干法熟料產能28%。

同力再一條2500 t/d線,中聯、天瑞都擁有2500 t/d 以上規模市場線,其他10家企業都是1000 t/d 線。

企業分布都是單點,尚未形成區域。

2005年,山東水泥產量6,200萬噸,新型干法水泥仍有很大發展空間。

2006~2008年

河南水泥工業發展最快時期。其背景,河南省政府下大力氣,從2005年到2007年底,用三年時間完成了對所有立窯的關停。

這一期間,新上40條線,新增產能4,600萬噸。河南省大破大立,使河南水泥結構發生了根本變化,走在了全國前面,引起全國水泥業關注。

由此確立了天瑞、中聯、同力三足鼎立格局:

天瑞,9條線,除早期2500 t/d線外,清一色5000 t/d線,熟料產能1256萬噸,占全省產能23%。天瑞布局占優,沿新鄉、平頂山、許昌、信陽,由北向南一路排開,輻射開封、商丘、周口市場。

天瑞,9條線,除早期2500 t/d線外,清一色5000 t/d線,熟料產能1256萬噸,占全省產能23%。天瑞布局占優,沿新鄉、平頂山、許昌、信陽,由北向南一路排開,輻射開封、商丘、周口市場。

中聯,8條線,兩條2500 t/d 線,其余都是3000 t/d 以上規模生產線,熟料產能837萬噸,占全省產能15%。從南陽經平頂山,向北安陽方向推進,實現"三陽開泰"布局。

同力,6條線,除鶴壁兩條2000t/d 規模水平生產線外,在鶴壁、新鄉、洛陽、駐馬店建起4條5000 t/d 線,熟料產能760萬噸,占全省產能14%。同力采取單點,獨處一隅,分布式布局。

孟電在新鄉一地集中建設5條線,目標鄭州市場;湖波移師許昌,腳踏兩只船;千業、華新、錦榮、寶豐、新登、義馬都建起5000 t/d 線。

2008年,河南水泥產量首度突破1億噸。

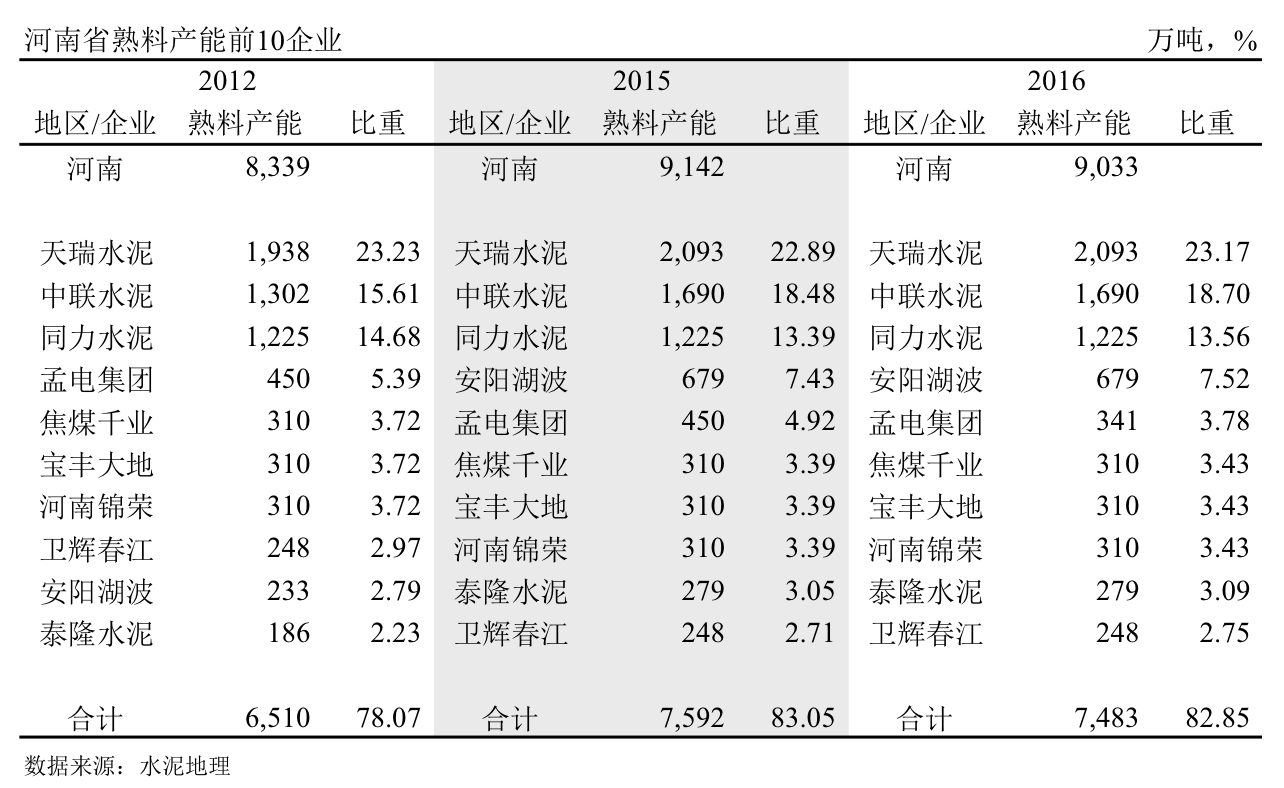

2009~2012年

2009~2012年

這一期間是4萬億投資高潮期間,全國大部分地區水泥需求都有很大增長,平均增長11.9%,河南增長11.0%。這一期間河南水泥產量在1.17~1.48億噸,2010負增長2.0%,2009、2011年增長都在15%以上。

新增熟料產能2,850萬噸,天瑞新增700萬噸,中聯、同力新增都在470萬噸左右,三足鼎立格局基本沒有太大變化,焦作焦煤、平頂山寶豐、三門峽錦榮、新鄉春江都有雙4000 t/d 線以上規模配置,二線企業實力得到加強。

2013~2015年

水泥產量在1.66~1.70億噸,連續三年保持全國產量第二,2015年再次負增長2.4%。

中聯水泥新上2條線,產能達到1,600萬噸,天瑞、中聯、同力有單線收購運作,市場格局變化不大。

湖波在安陽、許昌新上兩條5000 t/d以上規模生產線,產能規模躍升第四位。

據不完全統計,先后有20家生產線停運,合計產能960萬噸。

熟料產能9150萬噸。

孟電進行二次技改,將原有3條3000 t/d 規模以上生產線拆除,新上2條6000 t/d 規模生產線,在2017年前投產。

七、點評

河南地處中原,是產量大省,1993年以來一直位于全國產量前6,2012年以來連續5年位于前3。但河南在水泥價格和產業集中度上表現并不如意。

2005~2016年,河南P·O 42.5 水泥市場價格291元/噸,低于全國50元/噸。河南前三企業天瑞、中聯、同力3家熟料產能規模自2008年以來保持在52~55%,3家市場重疊度越來越大。市場整合度沒有得到進一步推進,市場重疊度在增加。

河南有水泥高價格記錄。2010年,國家為完成節能減排指標,拉閘限電,水泥供給端受到控制,市場供需關系陡然發生變化,河南水泥價格領漲全國,從9月250元/噸拉起,一度摸高到470元/噸,2011年8月回到325元/噸。

時隔6年,河南省政府出臺嚴厲政策治理大氣環境,要求 2016年冬季,在河南省將實施水泥、鑄造、鋼鐵等重點企業錯峰生產。如同2010年,市場供需關系再度重演,9月價格280元/噸,立馬飛漲到520元/噸。對引領北方地區水泥價格恢復起到積極引領作用。

時隔6年,河南省政府出臺嚴厲政策治理大氣環境,要求 2016年冬季,在河南省將實施水泥、鑄造、鋼鐵等重點企業錯峰生產。如同2010年,市場供需關系再度重演,9月價格280元/噸,立馬飛漲到520元/噸。對引領北方地區水泥價格恢復起到積極引領作用。

兩次背景雷同,價格走勢基本一致。業內同行都有共識,供需關系是決定價格的根本。在當前產能嚴重過剩背景下,去產量、去產能、重組整合是水泥工業必由之路。

注:2016年熟料產能未包含停運產能。

來源:水泥地理

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。