會(huì)員登錄

會(huì)員登錄

水泥主要經(jīng)濟(jì)指標(biāo)系列之十四 —— 安徽省

安徽地處長(zhǎng)三角,對(duì)全國(guó)水泥工業(yè)的發(fā)展產(chǎn)生重大影響。

2001年,安徽水泥產(chǎn)量2,133萬噸,列全國(guó)第11位;2015年,水泥產(chǎn)量1.31億噸,列全國(guó)第6,是2001年的6倍;2008年以來,連續(xù)9年全國(guó)熟料第1,是全國(guó)東部地區(qū)發(fā)展最快的地區(qū)。

一條長(zhǎng)江將安徽石灰石基地和長(zhǎng)三角城市群連接起來,并沿江沿海一直通向世界。不可復(fù)制的獨(dú)特資源成就了安徽省水泥工業(yè)的發(fā)展,也造就出世界級(jí)水泥企業(yè)—— 海螺。

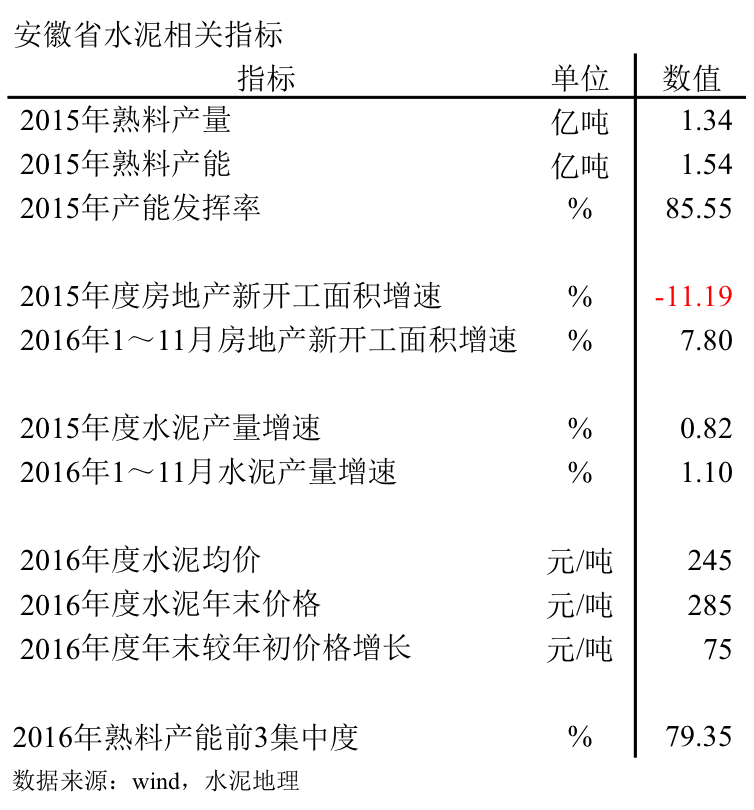

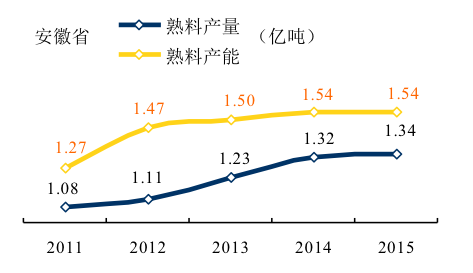

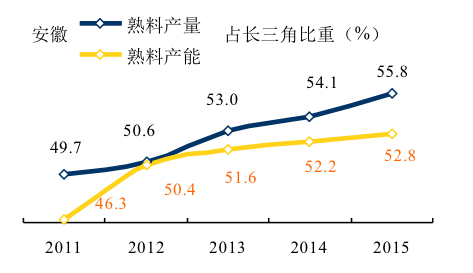

2015年,安徽省熟料產(chǎn)能1.54億噸,占長(zhǎng)三角53%。當(dāng)年熟料產(chǎn)量1.34億噸,產(chǎn)能超出產(chǎn)量2,000萬噸。

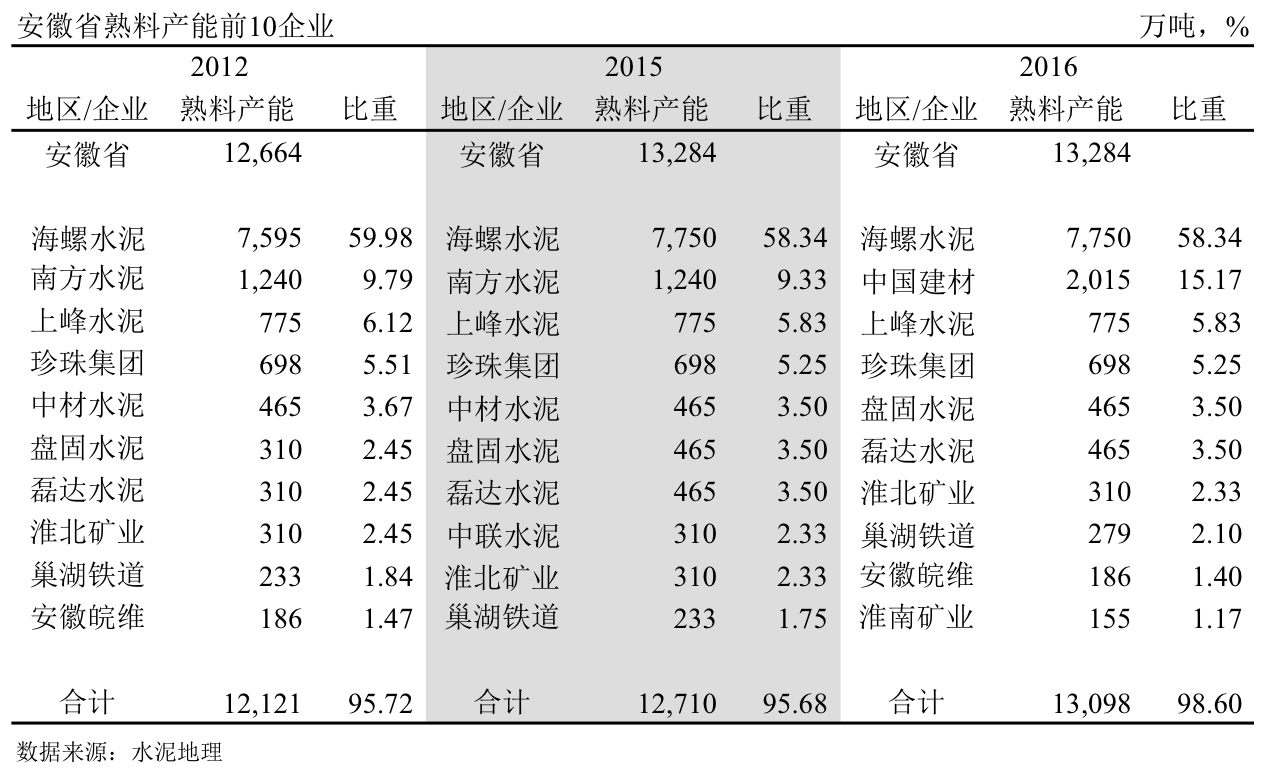

海螺、南方、上峰產(chǎn)能位于全省前3,占全省比重79%。

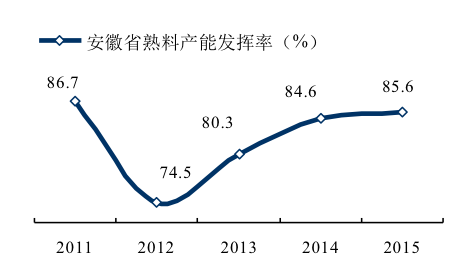

產(chǎn)能發(fā)揮率:2015年85.55%,不僅在長(zhǎng)三角,乃至在全國(guó)也是高發(fā)揮率;

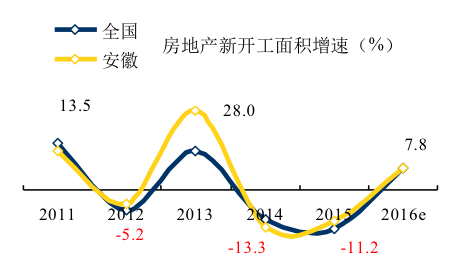

房地產(chǎn)新開工面積:截止2016年11月,較去年同比增長(zhǎng)7.80%;

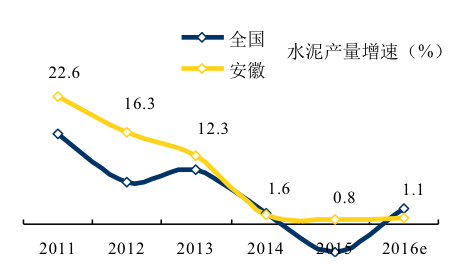

水泥產(chǎn)量:至2014年以來保持高位持平走勢(shì);

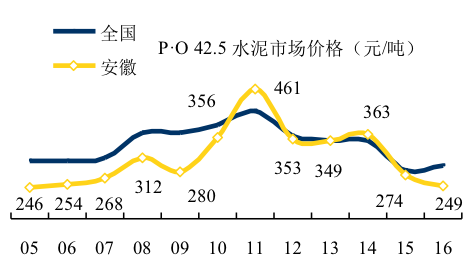

水泥價(jià)格:2016年兩波行情,年末價(jià)格強(qiáng)勁反彈,較年初增長(zhǎng)75/噸,全年平均價(jià)格245元/噸,價(jià)格處于全國(guó)低位;

集中度:安徽12家熟料企業(yè)(運(yùn)行中),產(chǎn)能前3企業(yè):海螺、中國(guó)建材、上峰,占全省產(chǎn)能比重79%,海螺一家占全省58%。

一、熟料產(chǎn)能發(fā)揮率

2012年由于安徽新增產(chǎn)能2,155萬噸,使產(chǎn)能發(fā)揮率大幅下降,隨著產(chǎn)能陸續(xù)釋放、長(zhǎng)三角產(chǎn)能的關(guān)停及限產(chǎn),產(chǎn)能發(fā)揮率逐步恢復(fù)。

2014年新增熟料產(chǎn)能止步,定格在1.54億噸,熟料產(chǎn)量已在高位,持續(xù)微漲,預(yù)計(jì)2016年持平2015年。

二、房地產(chǎn)&基本建設(shè)

2011年以來,安徽省房地產(chǎn)新開工面積波動(dòng)大,增速三升三降,增長(zhǎng)幅度高于下跌幅度。2016年,房地產(chǎn)新開工面積再度反彈,增速同步全國(guó)。

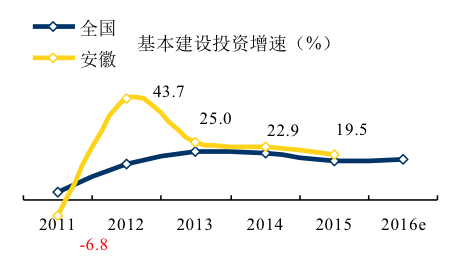

基本建設(shè)投資是國(guó)家調(diào)整經(jīng)濟(jì)發(fā)展重要手段,2012年沖高回落,基本建設(shè)投資同步全國(guó)。2015年,同比增長(zhǎng)19.5%。房地產(chǎn)對(duì)水泥用量的影響大于基本建設(shè),安徽亦是如此。(2016年國(guó)家統(tǒng)計(jì)局僅發(fā)布全國(guó)數(shù)據(jù))

三、水泥產(chǎn)量

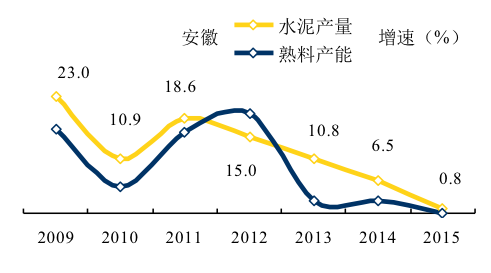

安徽省水泥產(chǎn)量下降幅度大,2016年較2011年下滑21個(gè)百分點(diǎn),2014年以來走勢(shì)平穩(wěn)。長(zhǎng)三角產(chǎn)業(yè)西移,安徽熟料產(chǎn)能、產(chǎn)量占長(zhǎng)三角比重都在增加,5年來各自增長(zhǎng)6個(gè)百分點(diǎn)。

四、水泥價(jià)格

2011年,安徽水泥價(jià)格頂峰,除2010、2014年外,其他時(shí)間段價(jià)格都低于全國(guó)平均水平。

安徽水泥市場(chǎng)位于長(zhǎng)三角地區(qū),交通便利,物流成本低,是水泥、熟料輸出地區(qū),價(jià)格低于周邊地區(qū)。

五、集中度

上世紀(jì)90年代,海螺在業(yè)內(nèi)已聞名遐邇,素有"南有海螺,北有冀東"美譽(yù)。海螺前身寧國(guó)水泥廠為海螺打下堅(jiān)實(shí)基礎(chǔ)。業(yè)內(nèi)都知曉,寧國(guó)水泥廠是海螺水泥的黃埔軍校,大量的海螺干部都有在寧國(guó)廠的工作經(jīng)驗(yàn),大區(qū)一把手恐怕沒在寧國(guó)廠工作過的不多見。

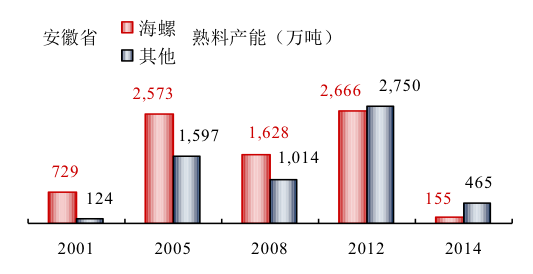

2001年以來,海螺一家在安徽的集中度占比基本在60%左右,隨著中國(guó)建材的進(jìn)入,集中度進(jìn)一步提高。

六、企業(yè)變遷

海螺是安徽水泥工業(yè)的突出代表,對(duì)中國(guó)水泥工業(yè)發(fā)展史有重要貢獻(xiàn),海螺在水泥實(shí)體經(jīng)濟(jì)和資本市場(chǎng)上雙輪驅(qū)動(dòng),取得優(yōu)異成績(jī),受到兩個(gè)市場(chǎng)追捧,是實(shí)體經(jīng)濟(jì)和資本市場(chǎng)結(jié)合的標(biāo)桿。

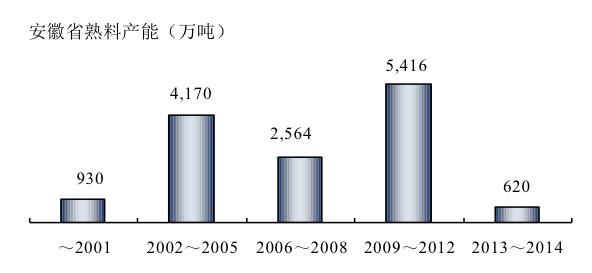

~2001年

海螺前身 —— 寧國(guó)水泥廠4000 t/d新型干法水泥熟料生產(chǎn)線項(xiàng)目是我國(guó)“六五”重點(diǎn)建設(shè)項(xiàng)目,主機(jī)設(shè)備從日本三菱重工引進(jìn),1987年7月正式投產(chǎn)。生產(chǎn)線配套6,480千瓦余熱發(fā)電系統(tǒng)屬中日合作能源綜合利用示范項(xiàng)目,是我國(guó)首套水泥窯純低溫余熱發(fā)電機(jī)組, 1998年3月6日竣工投產(chǎn)發(fā)電。寧國(guó)水泥廠引進(jìn)技術(shù)應(yīng)用的成功,為我國(guó)水泥裝備加快國(guó)產(chǎn)化起到積極推動(dòng)作用。在此基礎(chǔ)上,海螺自主設(shè)計(jì)、自主成套、自主建設(shè)的國(guó)產(chǎn)化水泥裝備系統(tǒng)不僅武裝了海螺水泥,也為國(guó)內(nèi)水泥廠家所采用。

1998年,海螺集團(tuán)白馬山水泥廠擴(kuò)建2500 t/d 熟料預(yù)分解窯新型干法生產(chǎn)線建成投產(chǎn),使2000 t/d級(jí)熟料預(yù)分解窯新型干法生產(chǎn)線投資首次大幅下降到3億元以下。

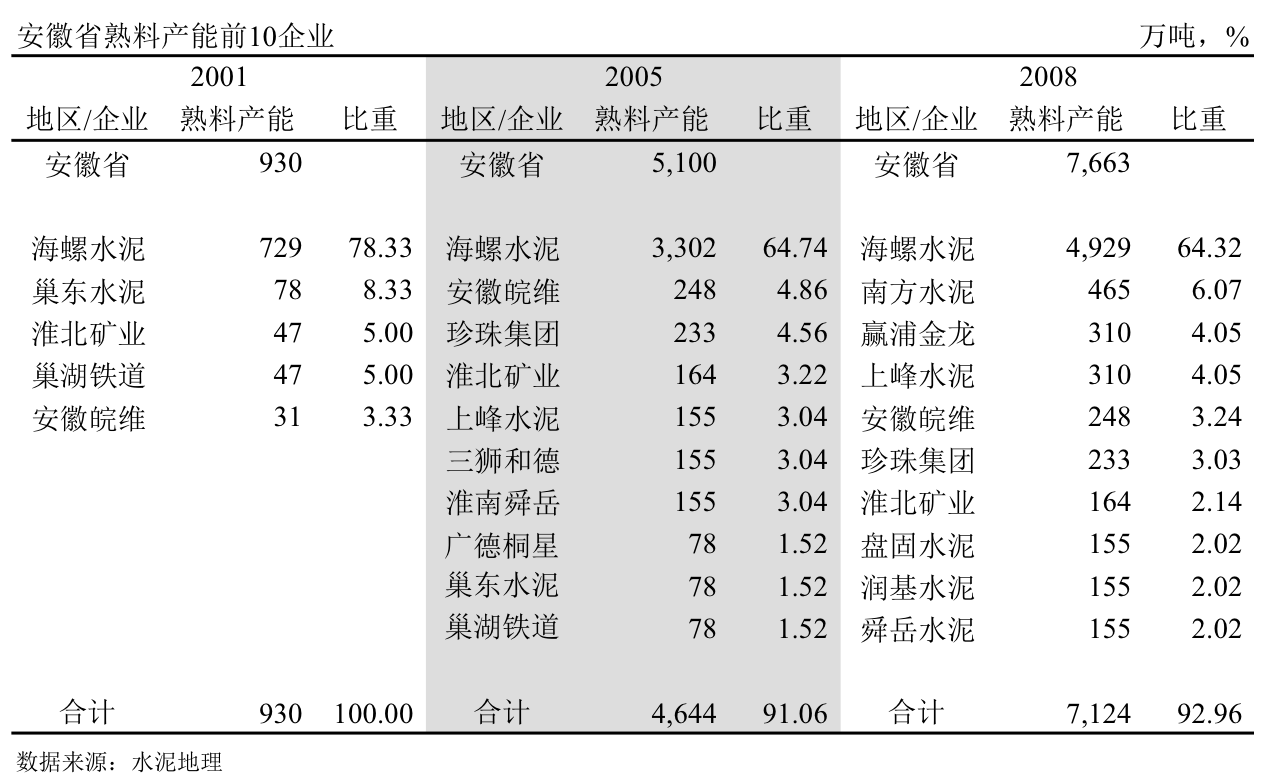

2001年,5家新型干法熟料企業(yè),12條生產(chǎn)線,熟料產(chǎn)能930萬噸,海螺兩條4000 t/d、6條2000t/d 規(guī)模以上企業(yè),海螺規(guī)模遙遙領(lǐng)先,占全省產(chǎn)能78%。

當(dāng)年水泥產(chǎn)量2,372萬噸,海螺加快發(fā)展新型干法領(lǐng)先全國(guó),瞄準(zhǔn)市場(chǎng)增量空間和落后產(chǎn)能淘汰空間。

荻港海螺,一期兩條2500 t/d熟料線于2000年10月和2001年6月先后建成投產(chǎn),標(biāo)志我國(guó)新型干法國(guó)產(chǎn)化裝備取得突破,走出一條低投資建設(shè)路線,單線投資控制在2.5億元以下。

樅陽海螺,一期工程同步建設(shè)兩條2500 t/d熟料線, 2000年9月16日破土動(dòng)工,2001年9月建成投產(chǎn)運(yùn)營(yíng),創(chuàng)造水泥史上一年時(shí)間同時(shí)建成兩條2500 t/d線建設(shè)記錄。

2002~2005年

這一時(shí)期是安徽水泥工業(yè)快速發(fā)展時(shí)期,先后建成32條線,新增產(chǎn)能4,170萬噸。

期間海螺新建12條線,海螺為新型干法裝備國(guó)產(chǎn)化、大型化起到探索、實(shí)踐、發(fā)展起到示范作用, 為趕超世界水平做出巨大貢獻(xiàn)。

銅陵二線,5000 t/d國(guó)產(chǎn)化示范線,2000年12月開工建設(shè),2002年4月份建成投產(chǎn),是我國(guó)首條低投資、國(guó)產(chǎn)化5000 t/d 新型干法示范生產(chǎn)線,是中國(guó)水泥生產(chǎn)技術(shù)發(fā)展的第四個(gè)里程碑。

池州二期,8000 t/d線是經(jīng)國(guó)務(wù)院第100次辦公會(huì)討論通過的“十五”攻關(guān)項(xiàng)目,是我國(guó)水泥生產(chǎn)技術(shù)邁上國(guó)際先進(jìn)水平的又一關(guān)鍵步驟,是海螺在2004年一年內(nèi)成功投產(chǎn)4條萬噸線必不可少的技術(shù)臺(tái)階,該線于2003年8月份建成投產(chǎn)。

銅陵萬噸線:銅陵三、四線均為10000 t/d噸線,于2003年2月份開工建設(shè),分別于2004年6月和10月建成投產(chǎn)。這兩條萬噸線工藝技術(shù)和裝備代表了當(dāng)今世界水泥行業(yè)最先進(jìn)水平。銅陵三線是國(guó)內(nèi)第一、世界第四條萬噸線,成為世界上繼泰國(guó)后第二個(gè)擁有10000 t/d 熟料預(yù)分解窯新型干法生產(chǎn)線的國(guó)家。

海螺建成三大熟料基地:銅陵930、樅陽620、池州558萬噸,和長(zhǎng)三角沿江沿海粉磨系統(tǒng)配套。

本地皖維、珍珠、淮北、淮南積極推進(jìn)新型干法建設(shè),浙江民企上峰、三獅進(jìn)入安徽。

2006~2008年

海螺再填11條線,合計(jì)32條線,熟料產(chǎn)能4,929萬噸,占全省產(chǎn)能比重64.32%。

海螺熟料基地規(guī)模進(jìn)行擴(kuò)容:銅陵930、池州868、樅陽、荻港、蕪湖620萬噸,和完善長(zhǎng)三角沿江沿海粉磨系統(tǒng)配套能力。

南方水泥通過收購(gòu)進(jìn)入安徽,贏浦金龍、上峰擁有雙5000 t/d 線,盤固移地安徽建設(shè)熟料基地。

2009~2012年

這一期間新增產(chǎn)能5,416萬噸,超過以往任何時(shí)期。有兩個(gè)背景引起熱議:一是,國(guó)務(wù)院38號(hào)文件明令控制新增產(chǎn)能;二是,市場(chǎng)下行趨勢(shì)已經(jīng)已初露倪端。不僅在安徽,在全國(guó)新增產(chǎn)能也是大行其道,不僅沒有剎住車,反而揠苗助長(zhǎng),誰都怕趕不上末班車,以后在市場(chǎng)吃了虧。京津冀市場(chǎng)就是如此,冀東、金隅兩家"守規(guī)",結(jié)果產(chǎn)能"份額"減少,市場(chǎng)控制力下降。

2009~2012年,海螺形成4個(gè)千萬噸熟料基地:蕪湖、銅陵、池州、樅陽,其中3條12000 t/d 線代表了世界最先進(jìn)水平。2012年是海螺新投產(chǎn)能最多的一年,但首次低于其他企業(yè)投產(chǎn)規(guī)模。海螺熟料基地建設(shè)向北推進(jìn),全椒、宿州在2010、2012年下線。

南方水泥再度在安徽進(jìn)行有限規(guī)模收購(gòu),產(chǎn)能擴(kuò)容至1,240萬噸;上峰在銅陵、懷寧沿江擁有兩處熟料基地,產(chǎn)能775萬噸;珍珠一氣建成4×5000 t/d 線;中材收下沿江贏浦金龍3×5000 t/d 線;江蘇企業(yè)盤固、磊達(dá)移地安徽,分別2×5000 t/d 落地。不難看出,大家都看到了海螺成功經(jīng)驗(yàn):規(guī)模+沿江。

2013~2015年

這一期間新增產(chǎn)能銳減,盤固、磊達(dá)三線收官;海螺宿州二線;懷遠(yuǎn)中聯(lián)落地皖北地區(qū)。

2016年

兩家水泥央企重組,中國(guó)建材產(chǎn)能再上一臺(tái)階,在安徽產(chǎn)能達(dá)到2,000萬噸,在江蘇產(chǎn)能亦有大幅提升。兩大央企重組,在長(zhǎng)三角影響最大。

七、點(diǎn)評(píng)

安徽省水泥工業(yè)的發(fā)展得到安徽省政府的傾力支持,造就出海螺這樣的優(yōu)秀企業(yè)。安徽省有非常好的資源優(yōu)勢(shì),借長(zhǎng)江面向巨大的長(zhǎng)三角市場(chǎng),并進(jìn)一步沿海走向世界。

安徽省水泥工業(yè)伴隨著國(guó)家的經(jīng)濟(jì)發(fā)展有了長(zhǎng)足的進(jìn)步并領(lǐng)先于全國(guó),海螺的崛起不僅證明了自己的實(shí)力,而且?guī)?dòng)了安徽省的經(jīng)濟(jì)發(fā)展,引領(lǐng)了中國(guó)水泥工業(yè)的進(jìn)步,并一步一個(gè)腳印,沿著一帶一路穩(wěn)步前行。

安徽省水泥工業(yè)發(fā)展和其他地區(qū)最大的區(qū)別在于,由于長(zhǎng)江便利、低成本的運(yùn)輸,完全打破了水泥物流運(yùn)輸資源的瓶頸。安徽的水泥工業(yè)發(fā)展是和長(zhǎng)三角大市場(chǎng)共同發(fā)展,和絕大部分內(nèi)陸地區(qū)不一樣。

一個(gè)長(zhǎng)江、一個(gè)西江,如何更好地將"資源、物流、市場(chǎng)"一盤棋的協(xié)同發(fā)展,不僅在市場(chǎng)上升期助推地區(qū)經(jīng)濟(jì)發(fā)展、企業(yè)成長(zhǎng)。在市場(chǎng)下行期,也要從長(zhǎng)計(jì)議、全盤考慮,因?yàn)槭袌?chǎng)背景不一樣了。

注:2016年熟料產(chǎn)能未包含停運(yùn)產(chǎn)能。

水泥地理版權(quán)與免責(zé)聲明

-

① 水泥地理gcement已申請(qǐng)注冊(cè),凡本網(wǎng)注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權(quán)均為"水泥地理"獨(dú)家所有,任何媒體、網(wǎng)站或個(gè)人在轉(zhuǎn)載使用時(shí)必須注明來源"水泥地理"。違反者本網(wǎng)將依法追究責(zé)任。

② 本網(wǎng)轉(zhuǎn)載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性。 其他媒體、網(wǎng)站或個(gè)人從本網(wǎng)轉(zhuǎn)載使用時(shí),必須保留本網(wǎng)注明的稿件來源,禁止擅自篡改稿件來源,并自負(fù)版權(quán)等法律責(zé)任。違反者本網(wǎng)也將依法追究責(zé)任。

③ 如本網(wǎng)轉(zhuǎn)載稿涉及版權(quán)等問題,請(qǐng)作者一周內(nèi)來電或來函聯(lián)系。