會(huì)員登錄

會(huì)員登錄

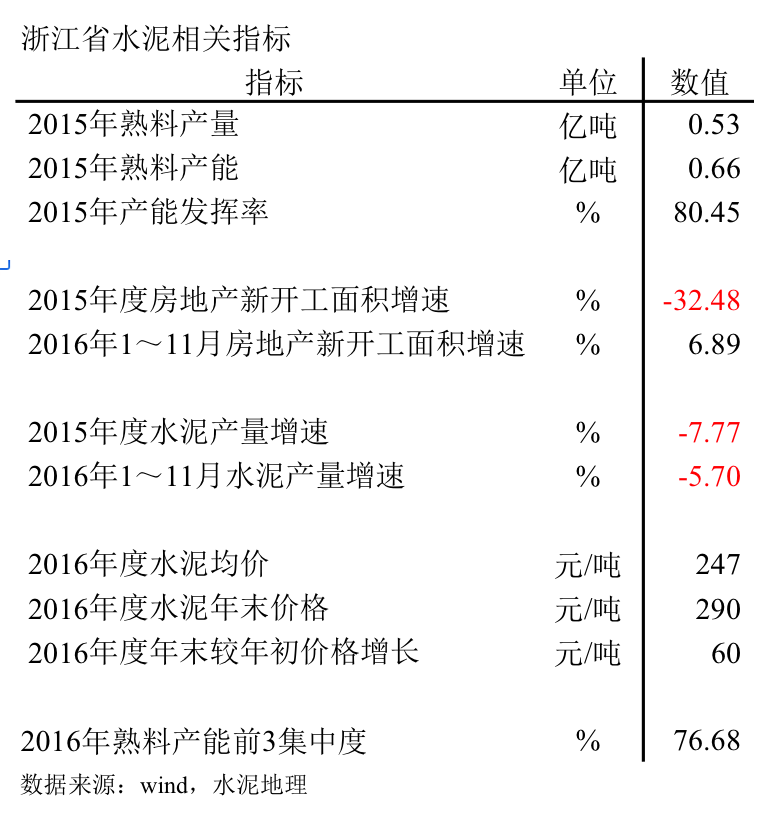

水泥主要經(jīng)濟(jì)指標(biāo)系列之十三 —— 浙江省

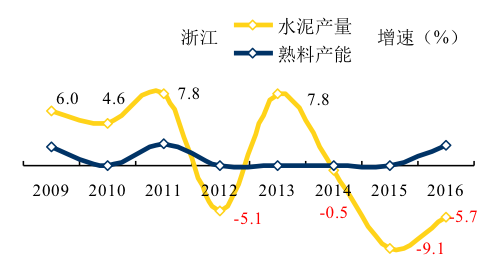

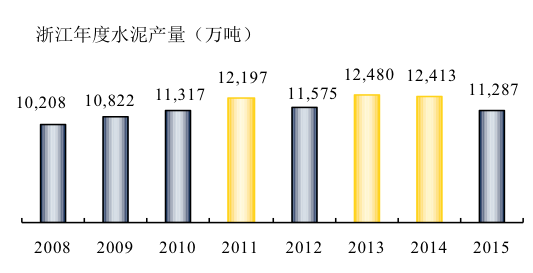

浙江,經(jīng)濟(jì)發(fā)達(dá)省份,中國(guó)水泥工業(yè)大發(fā)展的先導(dǎo)省份。2001~2009年,水泥產(chǎn)量一直排在全國(guó)前5,2004年一度為全國(guó)第2位;而后進(jìn)入市場(chǎng)成熟期,產(chǎn)量維持在高位1.2億噸左右,產(chǎn)量排名不斷下降。2012年水泥產(chǎn)量負(fù)增長(zhǎng),2016年,產(chǎn)量持續(xù)下行,排名已在10名開外,列12位。

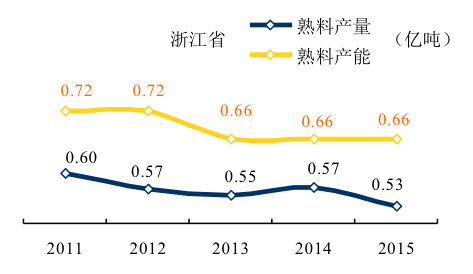

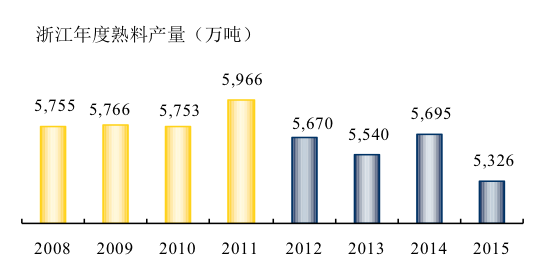

2015年,浙江省熟料熟料產(chǎn)能6,600萬噸,占長(zhǎng)三角23%。當(dāng)年熟料產(chǎn)量5,326萬噸,產(chǎn)能超出產(chǎn)量1,300萬噸。

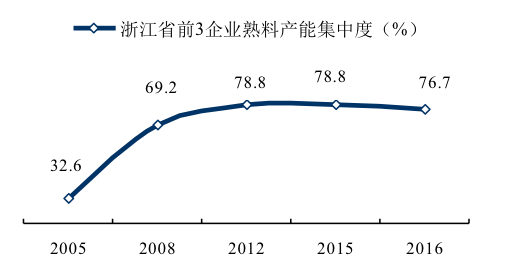

中國(guó)建材、紅獅、海螺產(chǎn)能占位前3,占全省比重92%。

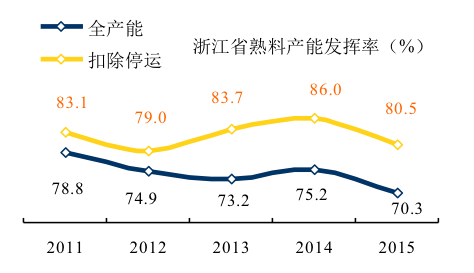

產(chǎn)能發(fā)揮率:2015年80%;

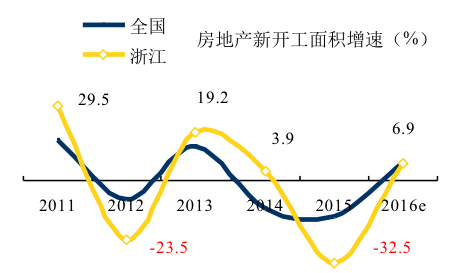

房地產(chǎn)新開工面積:截止2016年11月,較去年同比增長(zhǎng)6.89%;

水泥產(chǎn)量:2014年以來持續(xù)下滑,2016年下降幅度略減,市場(chǎng)繼續(xù)走低;

水泥價(jià)格:2016年走了兩波行情,年末價(jià)格借全國(guó)行情反彈,較年初增長(zhǎng)60元/噸,全年平均價(jià)247元/噸;

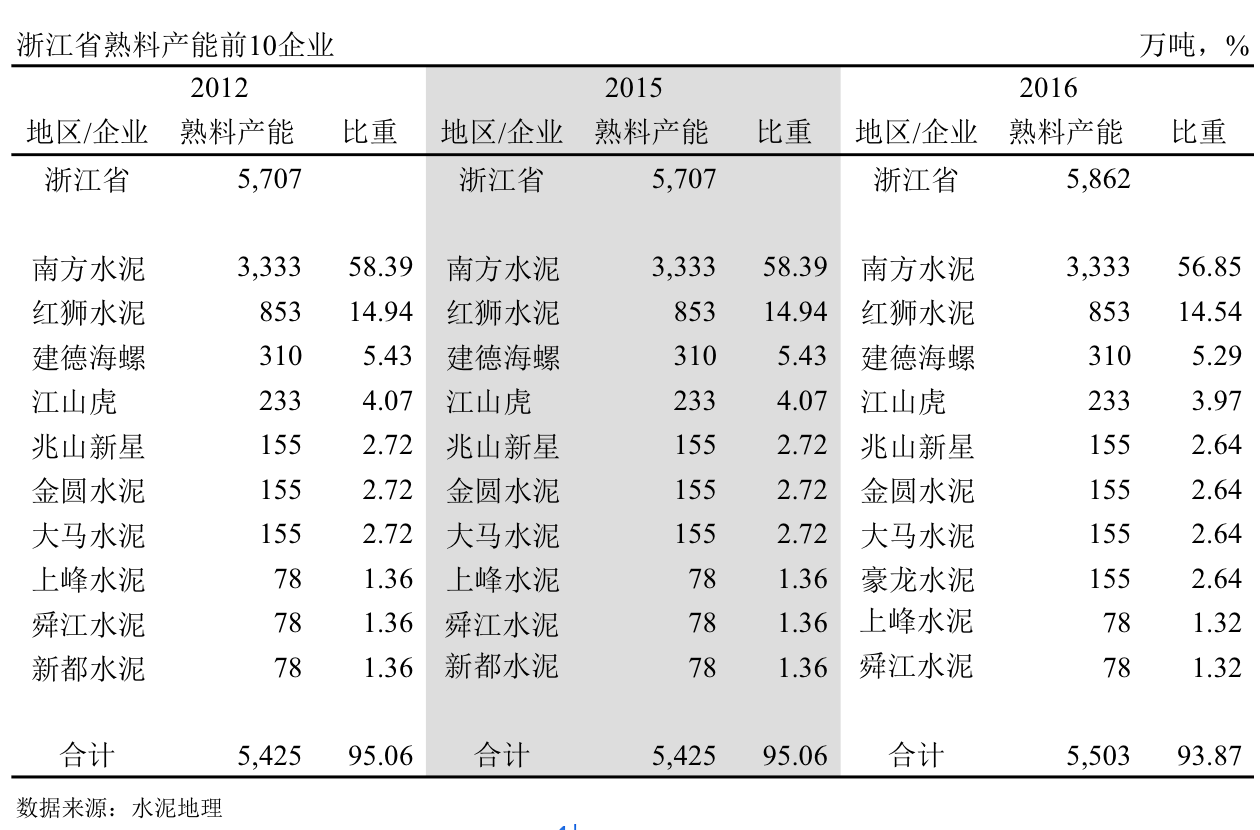

集中度:浙江15家熟料企業(yè)(運(yùn)行中),產(chǎn)能前3企業(yè):南方、紅獅、海螺,占全省產(chǎn)能比重77%,南方水泥產(chǎn)能占全省57%。

一、熟料產(chǎn)能發(fā)揮率

南方水泥進(jìn)入浙江后,浙江省對(duì)水泥產(chǎn)能供給端進(jìn)行"手術(shù)"。一手嚴(yán)控新增產(chǎn)能,2008年以來新增產(chǎn)能1,367萬噸;一手停運(yùn)高成本產(chǎn)能,或采取產(chǎn)能置換壓縮產(chǎn)能發(fā)揮,停運(yùn)近30條線,1,200萬噸產(chǎn)能,在去產(chǎn)能方面有想法、有辦法、有動(dòng)作、有效果,走在行業(yè)前面。

由于浙江省在產(chǎn)能管控上做了大量工作,對(duì)穩(wěn)定市場(chǎng)供需關(guān)系上起到積極作用,盡管2011年水泥、熟料產(chǎn)量波動(dòng)式下降,浙江在關(guān)停產(chǎn)能、控制產(chǎn)量發(fā)揮一直不斷推進(jìn),引領(lǐng)長(zhǎng)三角地區(qū),起到積極作用。

注:扣除停運(yùn)產(chǎn)能,指停運(yùn)一年以上的生產(chǎn)線,產(chǎn)能不計(jì)算在內(nèi);全產(chǎn)能指包括停運(yùn)產(chǎn)能。

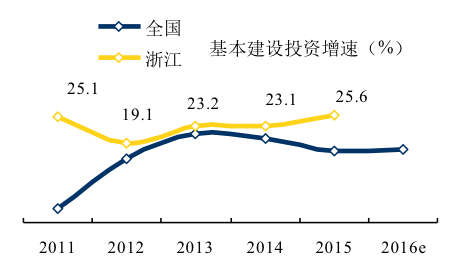

二、房地產(chǎn)&基本建設(shè)

2011年以來,浙江省房地產(chǎn)新開工面積四升兩降,但下降力度非常大,直接影響水泥需求。2016年,和全國(guó)一樣,房地產(chǎn)新開工面積反彈,增速同步全國(guó)。

基本建設(shè)投資是國(guó)家調(diào)整經(jīng)濟(jì)發(fā)展重要手段,2012年后,浙江省基本建設(shè)投資保持較高速度,高于全國(guó)。2015年,同比增長(zhǎng)25.6%。房地產(chǎn)對(duì)水泥用量的影響大于基本建設(shè),浙江亦是如此。(2016年國(guó)家統(tǒng)計(jì)局僅發(fā)布全國(guó)數(shù)據(jù))

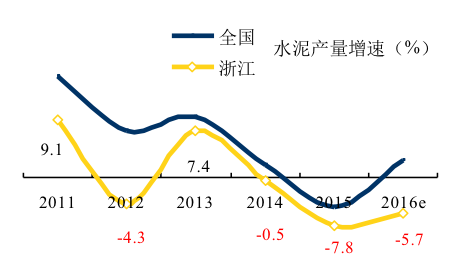

三、水泥產(chǎn)量

浙江省水泥產(chǎn)量走勢(shì)低出全國(guó)一拍,2012年負(fù)增長(zhǎng)后,只有2013年在全國(guó)走好背景下反彈為正,其他年度皆為負(fù)增長(zhǎng),2016年再度走低,下行趨勢(shì)確立。

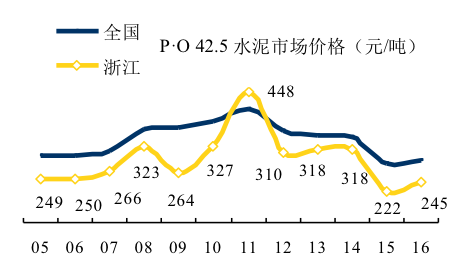

四、水泥價(jià)格

2011年,浙江水泥價(jià)格頂峰,其他時(shí)間段價(jià)格都低于全國(guó)平均水平。

浙江水泥市場(chǎng)位于長(zhǎng)三角地區(qū),交通便利,物流成本低,價(jià)格受制于周邊地區(qū),難以維持較高水平。

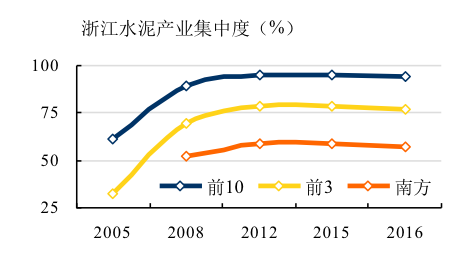

五、集中度

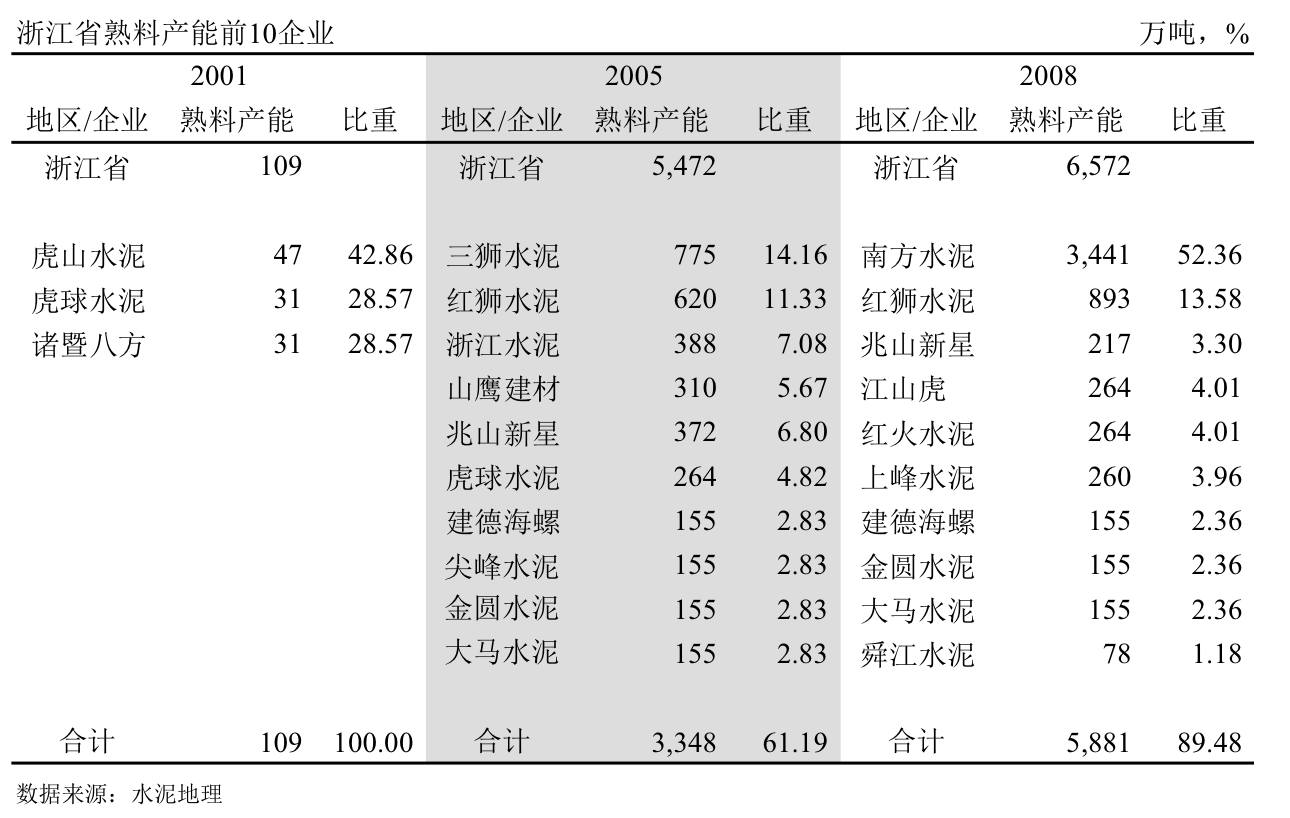

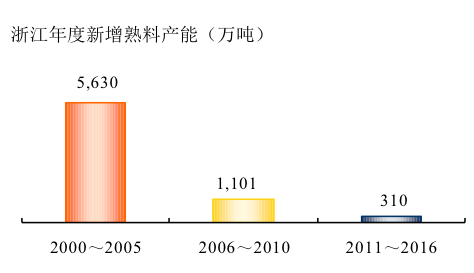

浙江省2002~2005年是新型干法水泥大發(fā)展時(shí)期,領(lǐng)先全國(guó)。浙江經(jīng)濟(jì)發(fā)達(dá),民營(yíng)資本活躍,眾多民營(yíng)企業(yè)由立窯轉(zhuǎn)入新型干法水泥,極大地推動(dòng)了產(chǎn)業(yè)技術(shù)結(jié)構(gòu)調(diào)整,2005年新型干法熟料產(chǎn)能5,630萬噸,列全國(guó)之首。

三獅水泥在國(guó)家沒有繼續(xù)注資情況下,通過自籌資金,發(fā)展混合經(jīng)濟(jì)模式,抓住行業(yè)結(jié)構(gòu)調(diào)整契機(jī),實(shí)現(xiàn)跨躍式發(fā)展,從年產(chǎn)100萬噸水泥發(fā)展到年產(chǎn)1,000余萬噸水泥的生產(chǎn)規(guī)模。

三獅水泥在國(guó)家沒有繼續(xù)注資情況下,通過自籌資金,發(fā)展混合經(jīng)濟(jì)模式,抓住行業(yè)結(jié)構(gòu)調(diào)整契機(jī),實(shí)現(xiàn)跨躍式發(fā)展,從年產(chǎn)100萬噸水泥發(fā)展到年產(chǎn)1,000余萬噸水泥的生產(chǎn)規(guī)模。

2007年,中國(guó)建材組建南方,在浙江進(jìn)行大規(guī)模市場(chǎng)整合,浙江、尖峰、虎山、立馬、山鷹等大批民企納入旗下,收購(gòu)熟料產(chǎn)能2,000萬噸,創(chuàng)下單省一次性最大規(guī)模收購(gòu)記錄;

2008年,收購(gòu)浙江龍頭企業(yè)三獅集團(tuán),奠定南方水泥在浙江決定性地位;

2009~2016年,集中度相對(duì)穩(wěn)定,沒有變化。

六、企業(yè)變遷

浙江民營(yíng)資本為全國(guó)發(fā)展新型干法水泥做出表率,并走向全國(guó)發(fā)展,有力地推動(dòng)地方水泥工業(yè)快速成長(zhǎng),浙江民營(yíng)水泥企業(yè)是走向全國(guó)的一張名片。

~2001年

6家新型干法熟料企業(yè),熟料產(chǎn)能192萬噸,金華尖峰,湖州中盛源,衢州虎山、虎球,諸暨八方,嘉興申河,多為2001年建設(shè)1000 t/d 規(guī)模生產(chǎn)線,是浙江最早吃"螃蟹"企業(yè)。

當(dāng)年水泥產(chǎn)量4,791萬噸,市場(chǎng)存在巨大增量空間和落后產(chǎn)能淘汰空間,發(fā)展新型干法水泥、做大企業(yè)規(guī)模有巨大市場(chǎng)前景。

2002~2005年

這一期間是浙江水泥工業(yè)發(fā)展最快時(shí)期,先后建成64條線,新增產(chǎn)能5,400萬噸,成為全國(guó)新型干法熟料規(guī)模最大,發(fā)展新型干法水泥標(biāo)桿省份,新型干法水泥占比位于全國(guó)前列。

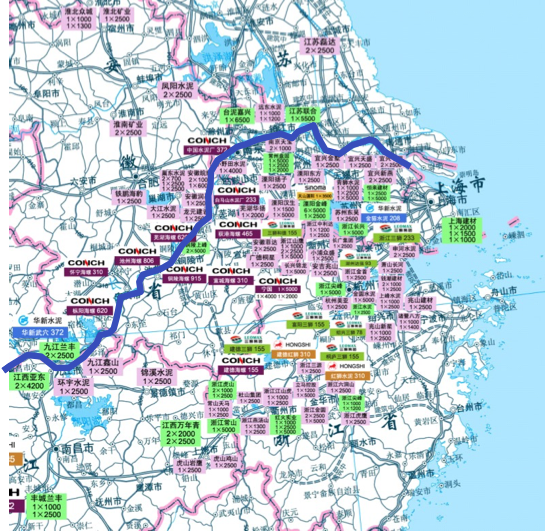

海螺2003年進(jìn)入浙江,建成第一條5000t/d 線,緊隨其后,三獅、紅獅、浙江、虎山、山鷹、虎球、立馬、大馬登先后建起15條5000 t/d 線。三獅、紅獅、浙江水泥產(chǎn)能列前3,幾家企業(yè)都有美好愿景,有望在全國(guó)水泥業(yè)一展手腳。

就在此時(shí),市場(chǎng)周期性回調(diào),加之前期新增產(chǎn)能規(guī)模增長(zhǎng)過快,落后產(chǎn)能退出緩慢,市場(chǎng)難以消化新增產(chǎn)能,"浙江現(xiàn)象"出現(xiàn)。

2006~2008年

"浙江現(xiàn)象"出現(xiàn),為產(chǎn)業(yè)帶來哪些啟示,對(duì)產(chǎn)業(yè)產(chǎn)生如何影響?

其一,"浙江現(xiàn)象"為業(yè)內(nèi)敲起警鐘,但正直快速成長(zhǎng)、發(fā)展的市場(chǎng),誰也不愿放過機(jī)會(huì)。河南、遼寧、湖南……現(xiàn)象接二連三出現(xiàn),這是否是市場(chǎng)發(fā)展必然規(guī)律?業(yè)內(nèi)反思不夠或不夠堅(jiān)決。真正看到糾偏而且在市場(chǎng)上有所表現(xiàn)的是湖北省,但也是在2008~2010年新增產(chǎn)能"大躍進(jìn)"后,剎了車。盡管晚了點(diǎn),但還是過了幾年好光景。

其二,抓住"浙江現(xiàn)象"本質(zhì),如何破解?問題擺在中國(guó)水泥協(xié)會(huì)會(huì)長(zhǎng)雷前治面前。在市場(chǎng)快速成長(zhǎng),產(chǎn)業(yè)技術(shù)結(jié)構(gòu)調(diào)整背景下,新型干法"樣板省份"卻"中槍",是雷會(huì)長(zhǎng)始料不及的。雷會(huì)長(zhǎng)考查過很多國(guó)外水泥國(guó)家,既了解國(guó)際水泥工業(yè)發(fā)展史,也深諳中國(guó)水泥市場(chǎng)發(fā)展歷程。面對(duì)"浙江現(xiàn)象",是水泥進(jìn)程中必然遇到的問題。只有引進(jìn)資本,引進(jìn)大企業(yè),進(jìn)行市場(chǎng)整合才是必由之路。雷會(huì)長(zhǎng)作為產(chǎn)業(yè)的管理者,看到了這一點(diǎn),但哪家企業(yè)肯于擔(dān)當(dāng)?

幾經(jīng)周旋,他找到了中國(guó)建材董事長(zhǎng)宋志平。最終和宋董事長(zhǎng)擊掌敲定,中國(guó)建材組建南方水泥,以浙江為突破口,大規(guī)模整合全國(guó)東南水泥市場(chǎng)。這不是一時(shí)心血來潮,雷、宋心里很明白,當(dāng)時(shí)的幾大有利條件:國(guó)家經(jīng)濟(jì)高速發(fā)展;資本市場(chǎng)資金充足,尋找投資機(jī)會(huì);產(chǎn)業(yè)需要造就大企業(yè)集團(tuán),提高集中度,和國(guó)際水泥發(fā)展接軌;國(guó)家對(duì)央企的要求,必須進(jìn)入產(chǎn)業(yè)前3。當(dāng)時(shí)能看到這些機(jī)會(huì)的人不多,水泥業(yè)內(nèi)及媒體"叫好"的不多,"唱空"的不少,因?yàn)榫烤估щy不少,風(fēng)險(xiǎn)很多。然而能夠站在產(chǎn)業(yè)發(fā)展戰(zhàn)略高度,認(rèn)識(shí),并一以貫之的實(shí)施是需要魄力和耐心的。而這一決策一直影響到當(dāng)前,并且仍然在推進(jìn)。

其三,浙江民企在市場(chǎng)得到豐厚回報(bào),積累了大量水泥投資、管理、運(yùn)作經(jīng)驗(yàn)。資本的訣竅在于流動(dòng)性,大批浙江民企攜資本走向全國(guó)投資水泥業(yè)。有報(bào)道,共涉及全國(guó)26個(gè)省份,這對(duì)推動(dòng)水泥工業(yè)調(diào)整技術(shù)結(jié)構(gòu)起到巨大推動(dòng)作用,時(shí)任中國(guó)水泥協(xié)會(huì)會(huì)長(zhǎng)雷前治對(duì)此給以充分肯定。

2008年8月,經(jīng)浙江省人民政府批準(zhǔn),三獅集團(tuán)由浙江省國(guó)資委系列整體轉(zhuǎn)入了中國(guó)建材,從畫上了在浙江市場(chǎng)的完美句號(hào)。熟料企業(yè)由40多家減少到20家,集中度得以迅速提升,南方水泥一家占全省產(chǎn)能52%,根本改變了企業(yè)過于分散、市場(chǎng)處在無序競(jìng)爭(zhēng)局面,這一格局始終保持至今。

紅獅水泥堅(jiān)持獨(dú)立自主發(fā)展路線,以浙江為大本營(yíng),向周邊江西、福建發(fā)展。海螺在浙江沿海粉磨布局,粉磨能力超過1,600萬噸,分布在寧波、上虞、樂青、臺(tái)州、象山、寧海、溫州,成為浙江沿海市場(chǎng)主導(dǎo)者。

2009~2012年

2009~2012年

浙江率先進(jìn)入成熟市場(chǎng)。隨著城市化建設(shè)推進(jìn),水泥需求量不斷下降。南方水泥作為主導(dǎo)企業(yè),堅(jiān)決帶頭控制新增產(chǎn)能。2009年后,浙江省新建投產(chǎn)4條線,新增熟料產(chǎn)能437萬噸。浙江面對(duì)產(chǎn)能過剩采用市場(chǎng)逼停、企業(yè)間產(chǎn)能置換、停窯限產(chǎn)等多種手段,穩(wěn)定市場(chǎng)供需,避免過渡失衡,出現(xiàn)效益滑坡。

2012年在線運(yùn)轉(zhuǎn)熟料產(chǎn)能較2008年減少,浙江在去產(chǎn)能有所建樹。海螺熟料產(chǎn)能進(jìn)入前3。

2013~2016年

市場(chǎng)發(fā)生變化,但前10企業(yè)在產(chǎn)能方面沒有變化,詳細(xì)分析見下文。

七、點(diǎn)評(píng)

七、點(diǎn)評(píng)

"浙江現(xiàn)象"十年之后,也有人說迎來了"新浙江現(xiàn)象",通過一組數(shù)據(jù)來解析這一演變過程:

1 水泥需求

2008~2015年,浙江水泥需求處于高位平臺(tái)期,其中2011、2013、2014年超過1.2億噸,2016年水泥產(chǎn)量預(yù)計(jì)在2009年水平。

結(jié)論:浙江處于一個(gè)相對(duì)穩(wěn)定的高位平臺(tái)期。現(xiàn)在的問題,是不是還可以持續(xù)5年

2 控制新增產(chǎn)能

3

3

浙江在新增產(chǎn)能上采取非常嚴(yán)厲措施,現(xiàn)有熟料產(chǎn)能80%是在2005年以前投產(chǎn),2011~2016年僅有兩條生產(chǎn)線,占4%,控制新增產(chǎn)能有效。

3 控制熟料產(chǎn)量

浙江產(chǎn)能過剩,停窯限產(chǎn)成為常態(tài),2012~2015年較前4年明顯減少,不斷減少產(chǎn)量,改善供需關(guān)系。

4 市場(chǎng)回報(bào)

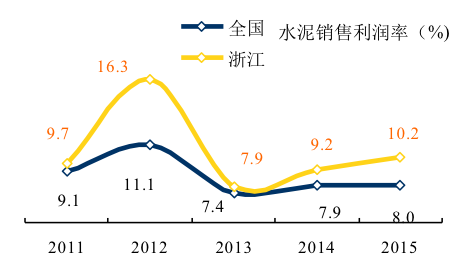

浙江在需求平臺(tái)期,通過在供給端控制新增、停窯限產(chǎn)、高成本產(chǎn)能停運(yùn),產(chǎn)能置換等手段,有效地改善供需關(guān)系,市場(chǎng)回報(bào)好于行業(yè)平均值。這就是"浙江現(xiàn)象"和"新浙江現(xiàn)象"間的差異。

5 集中度保證

2005年,浙江水泥熟料企業(yè)40家,經(jīng)過2007年大整合,目前為15家,經(jīng)歷過一個(gè)痛苦階段。2008年后,市場(chǎng)需求增長(zhǎng)速度放緩,企業(yè)家數(shù)減少,市場(chǎng)對(duì)話能力大大加強(qiáng),前10企業(yè)占到90%以上,前3企業(yè)占到75%以上,南方水泥一家獨(dú)大,占到市場(chǎng)58%,穩(wěn)定的產(chǎn)業(yè)組織結(jié)構(gòu)保證了對(duì)市場(chǎng)共識(shí)。

在同樣市場(chǎng)下行背景下,浙江通過多方面、多層次、多渠道控制產(chǎn)能新增,抑制產(chǎn)量發(fā)揮,產(chǎn)能發(fā)揮率保持相對(duì)合理水平。在這點(diǎn)上很多地區(qū)都認(rèn)識(shí)到了這一點(diǎn),但沒有做到這一點(diǎn)。

2008年以來,前10企業(yè)的結(jié)構(gòu)基本穩(wěn)定,這也是產(chǎn)業(yè)健康的組織保證。在需求相對(duì)穩(wěn)定背景下,盡管市場(chǎng)有波動(dòng),浙江基本控制新增產(chǎn)能源頭,因此,通過調(diào)節(jié)存量供給基本能夠平抑需求對(duì)市場(chǎng)影響的波動(dòng)。而大部分地區(qū)形成剪刀差,一方面需求向下,另一方面供給增加,不僅難以兩面應(yīng)付。更重要的是,由于供給端新增產(chǎn)能造成企業(yè)間出現(xiàn)新的不平衡,難以形成共識(shí)。

面對(duì)產(chǎn)能過剩的市場(chǎng)上,南方總裁肖家祥一再?gòu)?qiáng)調(diào)必須對(duì)新增產(chǎn)能剎車:若大家在一個(gè)起跑線上,就容易達(dá)成共識(shí),共同面對(duì)市場(chǎng)。而有在起跑線上的,有搶跑的,甚至有從半途跑進(jìn)跑道的,就無法在一個(gè)公平環(huán)境下比賽下去了。

"新浙江現(xiàn)象"的核心:在市場(chǎng)供需關(guān)系發(fā)生變化時(shí),產(chǎn)業(yè)無法改變需求端,只有改變供給端,應(yīng)該說浙江這十年成功的經(jīng)驗(yàn),就是對(duì)供給端進(jìn)行創(chuàng)新。

市場(chǎng)形勢(shì)還在變化,"浙江現(xiàn)象"已成為過去時(shí),新的"山西現(xiàn)象"、"內(nèi)蒙現(xiàn)象"、"遼寧現(xiàn)象"、"新疆現(xiàn)象"接踵而來,沒有邁不過去的檻,新疆有以往的成功經(jīng)驗(yàn),目前又率先走出了第一步。

企業(yè)不僅要會(huì)做市場(chǎng)上行期的發(fā)展策略,也要做市場(chǎng)先行期的應(yīng)對(duì)策略,這樣才能成為"百年老店"。而正是這樣的百年老店存在,才能保證產(chǎn)業(yè)的健康存在。

注:2016年熟料產(chǎn)能未包含停運(yùn)產(chǎn)能。

水泥地理版權(quán)與免責(zé)聲明

-

① 水泥地理gcement已申請(qǐng)注冊(cè),凡本網(wǎng)注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權(quán)均為"水泥地理"獨(dú)家所有,任何媒體、網(wǎng)站或個(gè)人在轉(zhuǎn)載使用時(shí)必須注明來源"水泥地理"。違反者本網(wǎng)將依法追究責(zé)任。

② 本網(wǎng)轉(zhuǎn)載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性。 其他媒體、網(wǎng)站或個(gè)人從本網(wǎng)轉(zhuǎn)載使用時(shí),必須保留本網(wǎng)注明的稿件來源,禁止擅自篡改稿件來源,并自負(fù)版權(quán)等法律責(zé)任。違反者本網(wǎng)也將依法追究責(zé)任。

③ 如本網(wǎng)轉(zhuǎn)載稿涉及版權(quán)等問題,請(qǐng)作者一周內(nèi)來電或來函聯(lián)系。