會員登錄

會員登錄

水泥行業:產銷不旺盈利下滑

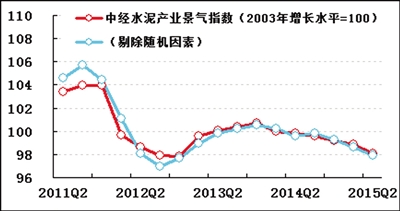

中經水泥產業景氣指數98.1

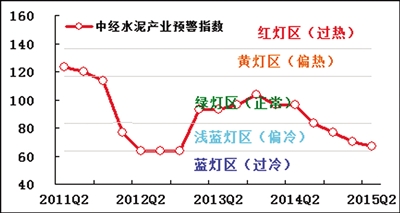

中經水泥產業預警指數66.7

中經水泥產業預警燈號圖

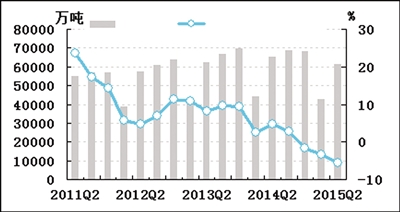

水泥產量,水泥產量同比增長率

水泥產業利潤總額,水泥產業銷售利潤率

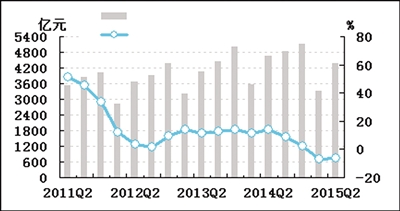

水泥產業主營業務收入

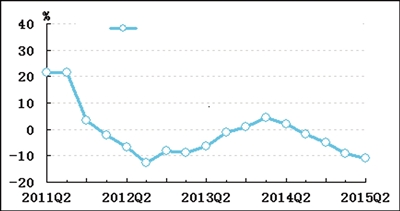

水泥產業主營業務收入同比增長率

水泥產業生產者出廠價格同比變動

2015年二季度,中經水泥產業景氣指數為98.1,比一季度下降0.8點;中經水泥產業預警指數為66.7,比一季度下降3.3點,已經逼近“淺藍燈區”下臨界線。

二季度,水泥行業下游需求依舊低迷,基建投資增速放緩,房地產開發投資未見企穩跡象。與此同時,水泥企業繼續處于去庫存進程中,產量和產成品同比增速下降。預計三季度,隨著基建投資、棚戶區改造力度加大,水泥行業景氣度有望企穩

景氣指數持續下滑

二季度,中經水泥產業①景氣指數為98.1,比一季度下降0.8點。水泥行業景氣指數連續4個季度處于下滑態勢。

進一步剔除隨機因素②,中經水泥產業景氣指數為97.9(見中經水泥產業景氣指數走勢圖中的藍色曲線),比未剔除隨機因素的水泥產業景氣指數(見紅色曲線)低0.2點。

預警指數接近“淺藍燈區”下臨界線

二季度,中經水泥產業預警指數為66.7,比一季度下降3.3點,已逼近“淺藍燈區”下臨界線,連續4個季度預警指數處于下降態勢,并未呈現企穩跡象。

產量同比降幅擴大

經初步季節調整③,二季度水泥產量為6.1億噸,同比下降5.1%,降幅比一季度擴大1.7個百分點。分地區來看,東北地區產量下滑幅度最為明顯,華北與西北地區同比降幅較大,西南地區表現較好但也只是處于零增長附近。

價格持續下跌

二季度,水泥生產者出廠價格同比下跌10.9%,跌幅比一季度擴大1.8個百分點,已連續4個季度價格同比呈現下跌態勢且跌幅持續擴大;環比價格也繼續呈現下跌態勢。本季度水泥價格同比跌幅擴大,一是投資增長放緩,下游需求低迷;二是企業延續去庫存進程形成較大的價格下行壓力。

市場需求疲弱

經初步季節調整,二季度水泥行業主營業務收入為4362.1億元,同比下降6.1%,降幅比一季度略微收窄0.7個百分點。銷售收入連續2個季度處于同比下降態勢,表明水泥行業下游需求未有明顯改善。

盈利水平明顯下降,虧損面擴大

經初步季節調整,二季度水泥行業利潤總額為163.4億元(包括水泥制造業和水泥制品制造業),同比下降47.8%,降幅比一季度擴大20.4個百分點。利潤總額降幅擴大主要由水泥需求低迷、價格持續下跌所致。從盈利水平看,二季度水泥行業銷售利潤率為3.7%,比去年同期降低2.0個百分點,盈利水平明顯下滑。

二季度水泥行業虧損面為29.6%,比去年同期擴大1.2個百分點。虧損企業虧損總額為50.0億元,同比增長95.0%。

延續去庫存態勢

經初步季節調整,截至二季度末,水泥行業產成品資金為491.1億元,同比增長8.0%,增速比一季度下降9.6個百分點,同比增速連續兩個季度處于下降態勢。

二季度,水泥行業庫存與銷售收入增速之差有所收窄,比一季度縮減10.4個百分點。

回款壓力仍未減輕

經初步季節調整,截至二季度末,水泥行業應收賬款為2900.2億元,同比增長12.2%,增速比一季度下降0.8個百分點。

二季度水泥行業應收賬款平均周轉天數為55.7天,比去年同期平均周轉天數增加9.3天。雖然應收賬款同比增速小幅下降,但應收賬款周轉天數大幅上升,企業回款狀況未有改善。

投資維持低速增長

經初步季節調整,二季度水泥行業固定資產投資總額為4747.1億元,同比增長3.5%,與上季度基本持平,投資增速保持穩定。

稅金總額由增轉降

經初步季節調整,二季度水泥行業實現稅金總額161.0億元,由一季度的同比增長3.4%轉為同比下降26.2%。稅金總額由增轉降主要與企業銷售收入持續下滑有關。

用工需求基本穩定

截至二季度末,水泥行業的從業人數為146.3萬人,由一季度同比增長0.2%轉為同比下降0.1%,但下降幅度不大,表明企業用工需求依舊保持穩定。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。