會員登錄

會員登錄

原創|全國水泥產量綜合分析

一、水泥總量規模

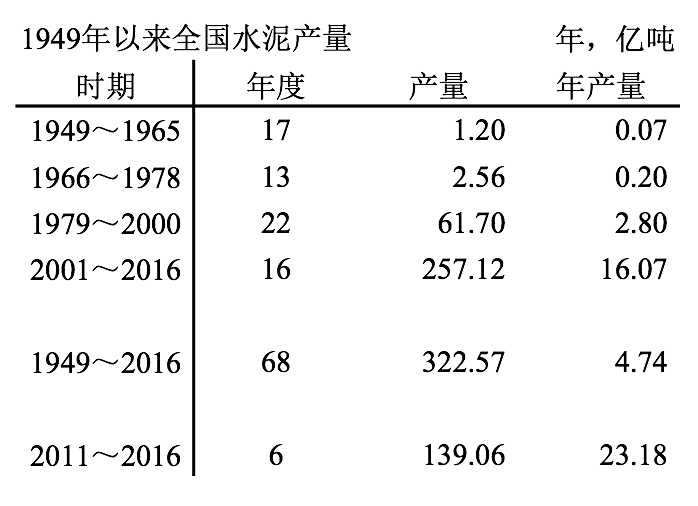

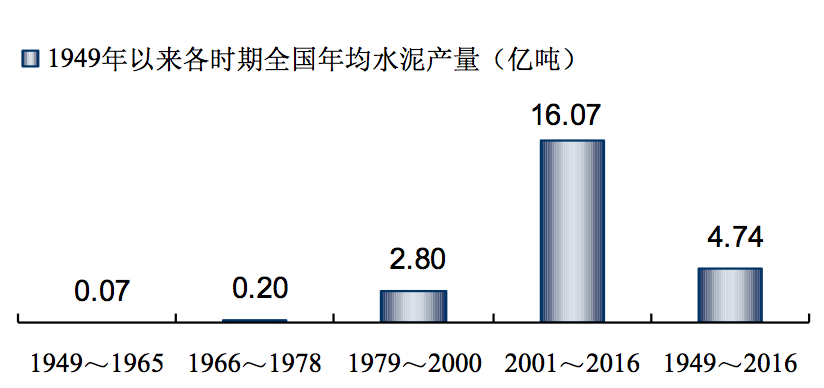

全國至1949年以來,68年共生產水泥323億噸。其中2001~2016年16年生產257億噸,占到總產量的79.32%。換算下來,2001~2016年,年均水泥產量16.07億噸,絕對值大大超過了以往任何時期。

2011~2016年,年均水泥產量23.18億噸,是否已經見頂,2015年已有回應。十三五水泥產量能否站穩在一個高位平臺上,是大家最為關心問題。2016年水泥需求企穩,大家松了一口氣。2017年預判持平,都有共識,似乎又開始樂觀起來。

二、水泥產量增長幅度

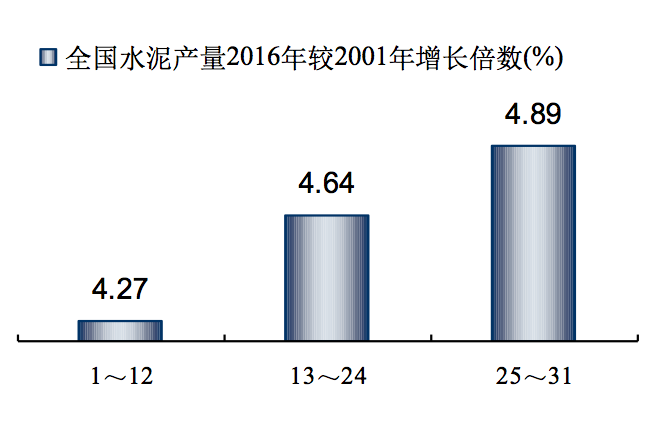

2001~2016年,中國水泥工業經歷了一個大發展周期,全國各省市區都有大幅增長,2016年水泥產量較2001年增長在4倍以上。規模大的省份(產量第1~12位)增長幅度低于規模小的省份(產量第25~31位),這和市場成熟度和產量規模基數有關。

三、水泥產量增長速度

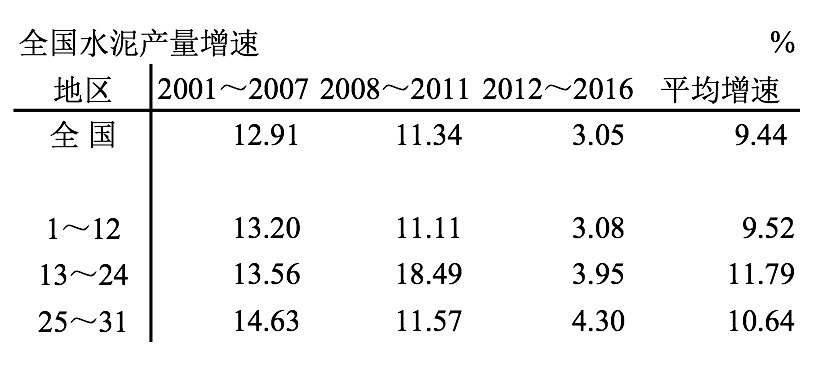

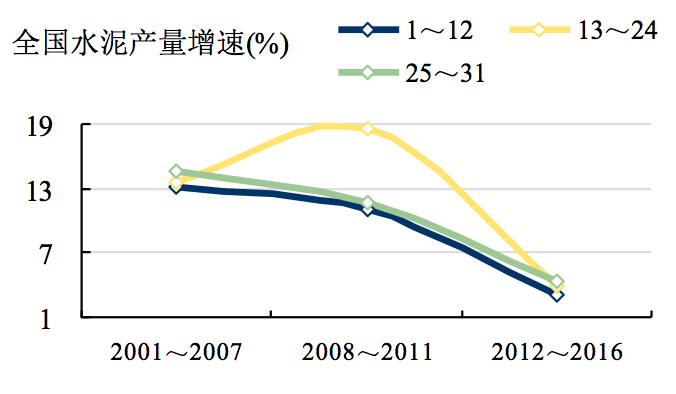

2001年以來,水泥產量連續十多年兩位數增長,而后回落到低位增長。2015年,大部分省份出現負增長。4萬億投資期間(2008~2011),產量第13~24位省份,表現更為突出,平均增速達到18.49%。在增速回落期間(2012~2016),第13~24位省份也是首當其沖,下降近15個百分點。

四、水泥產量、增速分析

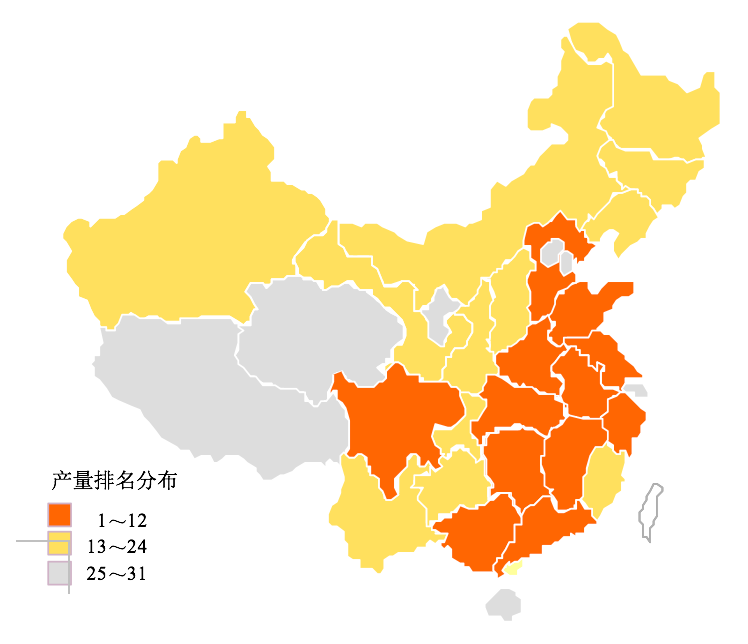

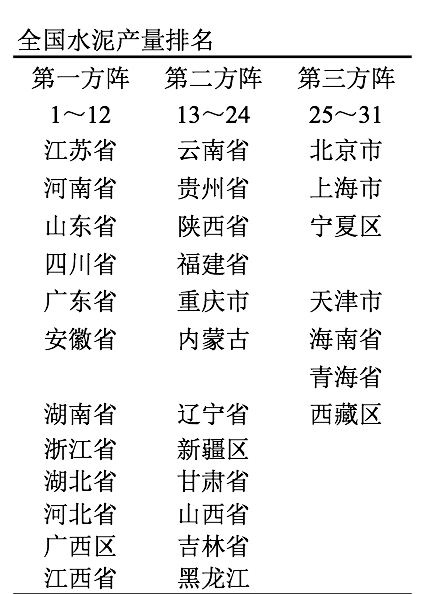

下面是產量按2011~2016年的產量排名,將其劃分三個方陣,對水泥產量和增速數據(2001~2016)進行分析。

這一期間,是在同一經濟快速發展背景下,但表現不一。本文只對產量規模、增速進行分析。各省的經濟效益、供需關系、集中度等指標更是變化萬千。

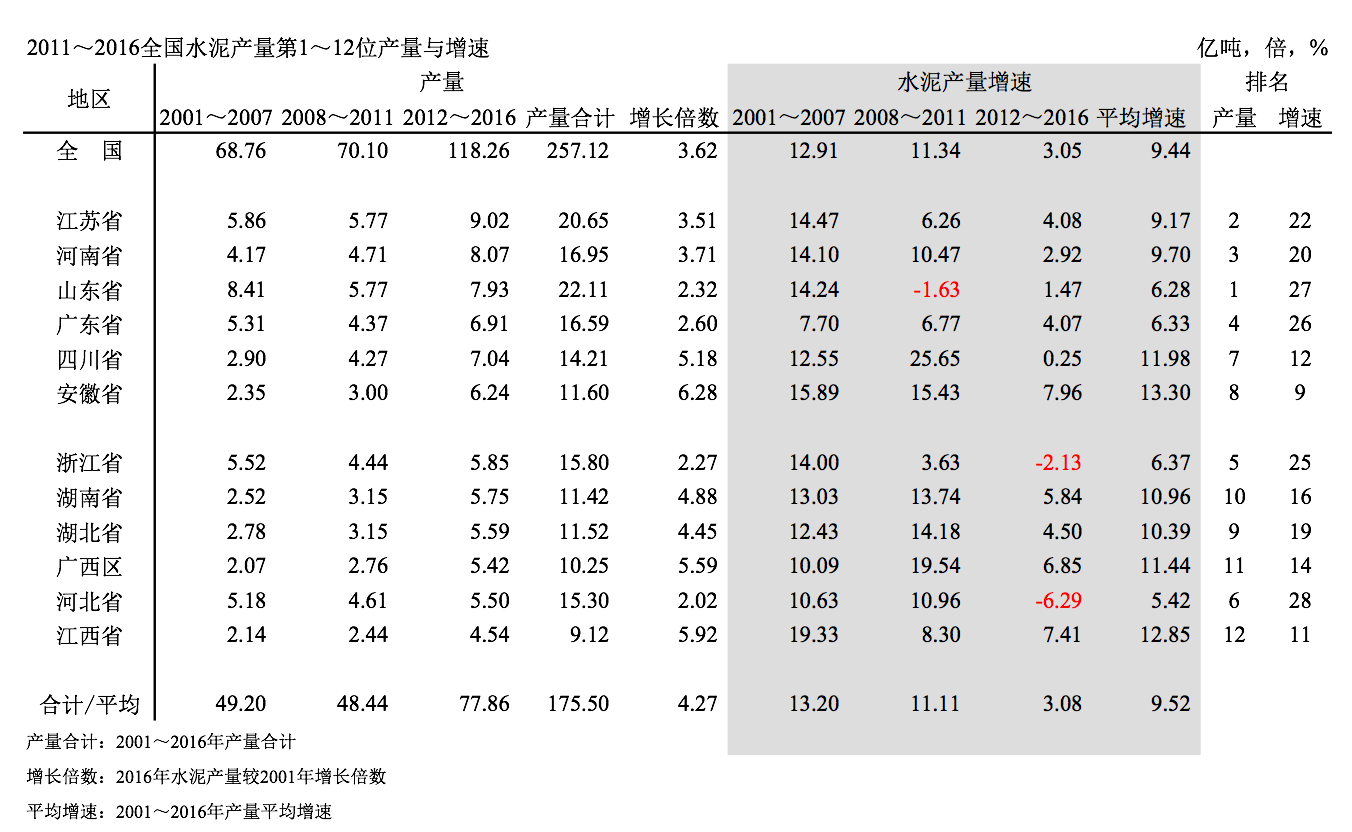

1 關注第一方陣,產量第1~12位

數據解讀:

安徽、廣西、江西,2016年水泥產量較2001年增長倍數超過5倍以上(下同),前兩個省份除供本地水泥用量外,共性是水泥輸出地區,安徽水泥進入江蘇、浙江、上海;廣西進入廣東。

山東、廣東、河北、浙江,產量增長低于全國平均水平3倍以下,山東由于對外輸出通道受阻,廣東是外來水泥進入,河北、浙江水泥用量放緩。

安徽、江西、四川,三個省份的增速排在前12之列,2001~2016年平均增速在12%以上,其他省份增速排名大都在20名開外。安徽既有本地需求增加又有對外輸出,雙向拉動;江西是本地需求拉動所致;四川由于5.12地震災后重建,水泥需求陡然放大。可以說安徽、江西、四川在這一期間,是既有產量規模,又具市場成長性。

山東、廣東、河北,平均增速在7%以下,而在2001~2016年期間,水泥總量規模分別列為第1、4、6位,表明其市場成長動力不足(廣東由于外來水泥進入有所抵消)。

河北、浙江,2011~2016年期間水泥產量增長為負,產量排名也有下降。浙江、河北曾有產量全國排名第2、第3記錄。2016年,浙江排名11,河北排名13(已從前12出局)。

江西,2011~2016年期間有兩個年度產量排名14。2016年,河北、江西排名已不在前12。十三五期間,江西、河北、浙江都有面臨出局前12可能。

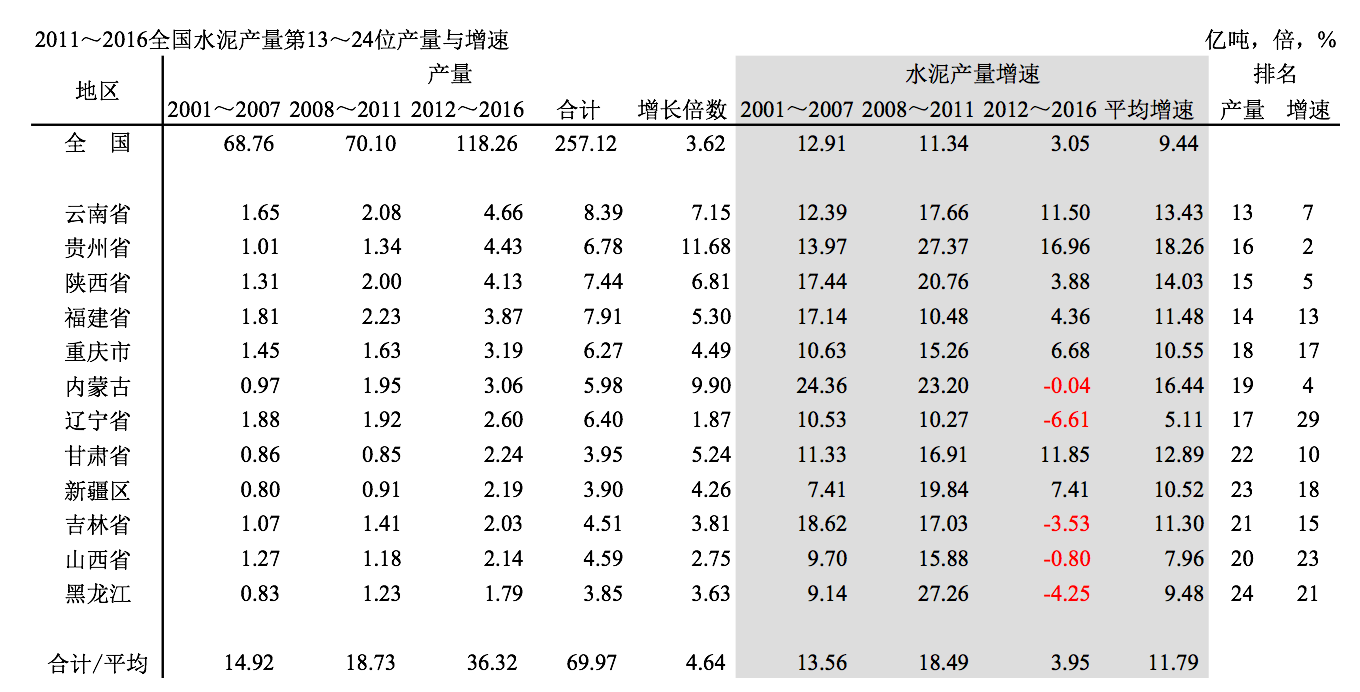

2 動能最足的第二方陣,產量第13~24位

數據解讀:

貴州、內蒙古,2016年水泥產量較2001年增長11.68和9.90倍,產量增速列第2、第4位。貴州水泥產量長期在低位徘徊,進入21世紀,為徹底改變其落后面貌,大抓基本建設,水泥用量連上臺階,排名從第二方陣末位不斷前移,2015年產量跨進全國第11位。內蒙古在2001~2011年連續保持20%以上增長,為全國增長最快地區。2012年后,風光不再,但平均下來仍達到16.44%。

云南、貴州地處西南,產量規模和市場成長性都有良好表現。2012~2016年,絕大部分省份增速回落甚至出現負增長,兩省仍保持兩位數增長,實屬不易。

陜西、內蒙地處北部,在2001~2016年整體期間,規模、成長性表現尚可,進入后期2011~2016年,后勁不足,增速下降很快,和云南、貴州形成反差。

遼寧,山西,增長低于3倍,遼寧只有1.87倍。遼寧由于過剩嚴重,水泥向外輸出,即使這樣,也難脫產量負增長走勢。需求不足是兩省共性問題。

第二方陣,十三五期間,只會產生上攻進入前12的省份,向下出局的可能沒有。

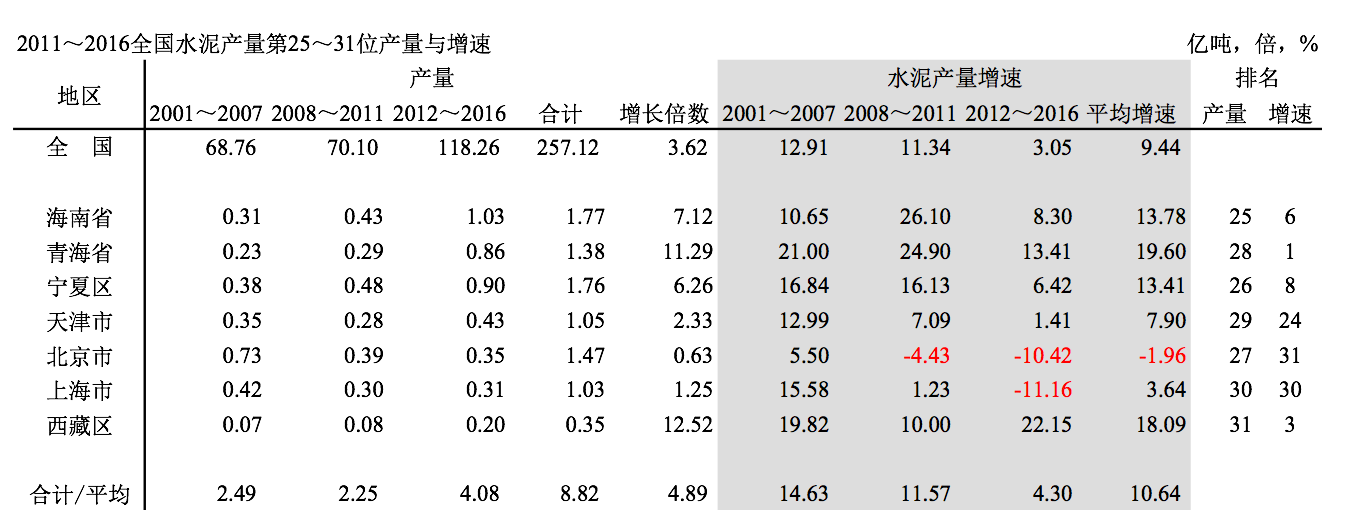

3 廟小能量大的第三方陣,產量第25~31位

西藏、青海,全國人口最少的地區。2016年水泥產量較2001年增長12.68和11.29倍,產量增速列第1、第3位。進入21世紀,為徹底改變其落后面貌,從基本建設抓起,水泥用量連上臺階,有了飛快進步。北京、上海、天津三個直轄市,由于環保,水泥產量增速的下降甚至負增長,是社會的進步表現,也是經濟轉型、結構調整的積極反應。

從產量規模上看,第三方陣的頭號海南省2001~2016年合計水泥產量1.77億噸,和第二方陣中規模最小的黑龍江3.85億噸,尚有很大差距。因此,十三五期間,兩個方陣之間不會出現互動。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。