會員登錄

會員登錄

2016’大企業市場重組 重辟區域新格局

大變局前的前12家企業集團

進入21世紀,國家經濟迅速發展,中國水泥產業抓住機會與世界水泥接軌,有了長足進步。

2008年后,基本形成了前12家企業集團,占全國熟料產能45%,分布在全國各地,前12家企業有充分代表性:中央、地方;國營、民營;內資、外資;既有以新建為主,也有以市場整合收購為主,或兼而有之(拉法基瑞安熟料產能規模在2008年為前12家企業)。

2008~2015年,前12家企業集團除拉法基瑞安出局,華潤進入外,基本沒有什么變化,只是規模名次有所調整,這一期間是一個較為穩定的結構。

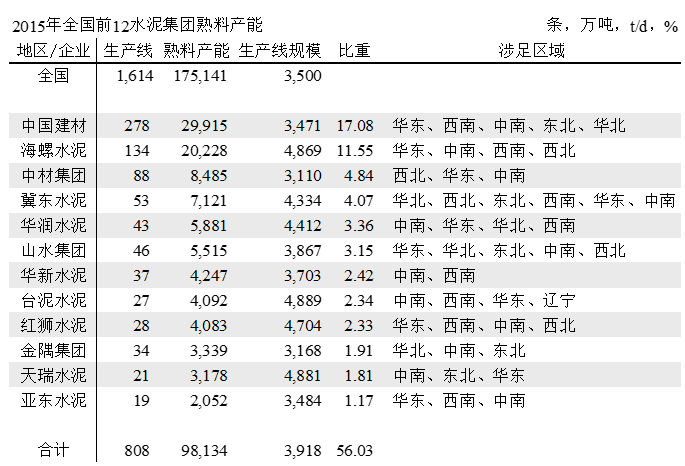

2015年,前12家家企業集團808條生產線,熟料產能9.81億噸,占全國56%,生產線平均規模結構3,918 t/d。

企業集團產能規模

中國建材,下屬4個區域水泥公司,發展最快,熟料產能2.99億噸,占全國17%。產能主要分布在華東,1.25億噸,占集團產能41.67%;西南,8,489萬噸,占集團31.67%;中南、東北、華北產能分別為4,669、1,882、1,411萬噸。

海螺,熟料產能2.02億噸,占全國11.55%。產能主要分布在華東、中南、西南,分別為8,461、5,168、3,971萬噸,占海螺水泥產能46.77%、25.55%和19.63%;西北最低,1,628萬噸,占8.05%。

中材,擁有3個水泥上市公司,均分布在西北,中材水泥是新組建公司。集團產能主要西北,5,571萬噸,占集團65.66%;華東和中南地區同為1,240萬噸,各占14.61%;華北最低,434萬噸,占5.12%.

冀東,產能集中在三北(華北、西北、東北),是唯一遍布六大區的企業;華北產能最大,4,235萬噸,占冀東水泥59.47%;其次為西北和華北,產能為1,318、682萬噸,三地占87.55%。

華潤,十一五的黑馬,新建、并購并舉2009年進入前12,快速發展,一躍成為前6企業,熟料產能5881萬噸,產能主要分布在中南(廣東、廣西、海南)地區,4,236萬噸,占72.06%;其次為華東、西南、華北,產能分別為698、481、465萬噸。

山水,香港上市募得資金后,加緊向異地擴張。產能集中在華東、華北、東北,產能為2,719、1,432、1,054萬噸,占集團產能49.39%、25.97%、19.11%,合計94.38%。

全國產能規模前12家企業集團生產線平均規模3918 t/d,臺泥生產線平均規模4,889 t/d,為榜首;其次天瑞4,881 t/d、海螺4,869 t/d、紅獅4,704 t/d、華潤4,412 t/d、冀東4,334 t/d,其他6家在4000 t/d 規模以下。

冀東在6個地區都有分布;

中建材、山水在5個地區;

海螺、華潤、臺泥、紅獅在4個地區;

中材、金隅、天瑞、亞東在3個地區;

華新在2個地區。

中建材、海螺產能占全國超過10%;

中材、冀東、華潤、山水占全國比重3~5%;

企業集團市場分布

水泥是區域型產品,受物流半徑約束。從生產的季節看,南北方地區有很大差距。南方地區水泥生產周期長,8~10個月。北方,6~8個月。尤其是近幾年來市場受需求下行,北方地區連續幾年負增長。

從市場的分布看,中建材、海螺、華潤、華新、臺泥、紅獅亞東產能主要分布在南方或全部在南方。

產能主要集中在北方地區(包括山東、河南)的企業,中材、冀東、山水、金隅、天瑞。

華北市場

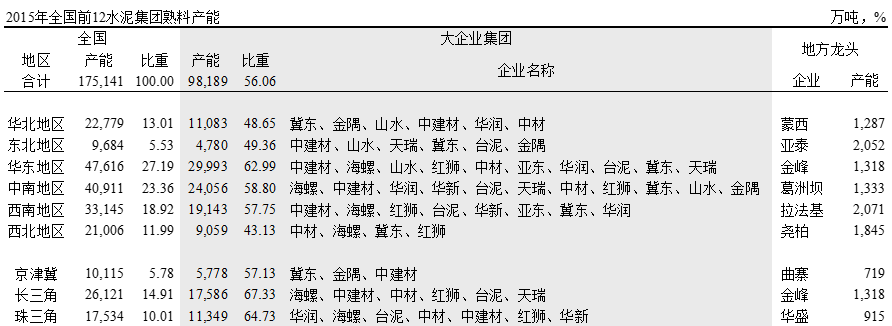

北京、天津、河北、山西,內蒙古,熟料產能2.28億噸,占全國13%。冀東是這一區域產能規模最大企業,分布在河北、山西,內蒙古,產能4,235萬噸,占華北18.59%;其次金隅,在北京、天津、河北、山西都有分布,產能3,106萬噸,占產能比重13.64%;山水第三,在山西、內蒙古產能規模1,432萬噸,占產能比重6.29%;中建材在河北、山西、內蒙古產能1,411萬噸;華潤在陜西465萬噸;中材在內蒙434萬噸。

6家企業合計熟料產能1.11億噸,占華北48.65%,地方龍頭企業內蒙蒙西水泥熟料產能1,287萬噸,從產能規模上排在山水之后。

東北市場

遼寧、吉林、黑龍江,熟料產能9,684萬噸,占全國5.53%。中建材是這一區域產能規模最大企業,在3省都有分布,產能1,882萬噸,占東北19.43%;其次山水,產能集中在遼寧、吉林有條線,產能1,054萬噸,占比10.88%;天瑞第三,在遼寧一地,產能規模930萬噸,占產能比重9.60%;冀東在吉林、遼寧產能682萬噸,占7.04%;臺泥在遼寧,金隅在吉林各有一條線。

6家企業合計熟料產能4,780萬噸,占東北49.36%,亞泰是東北的龍頭老大,熟料產能2,052萬噸,在東北3上都有分布,熟料產能占東北21.19%,產能主要集中在吉林省。

華東市場

上海、江蘇、浙江、安徽、福建、江西、山東,熟料產能4.76億噸,占全國27.19%,列全國之首。中建材是這一區域產能規模最大企業,都有分布(上海有水泥粉磨),產能1.25億噸,占華東26.18%;其次海螺,在華東都有分布(上海粉磨、福建中轉),產能9,461萬噸,占19.87%;兩家產能占華東46%以上,從分布,產能規模都處于領先地位。山水第三,集中在山東一地,產能規模2,719萬噸,占5.71%;紅獅在浙江、福建、江西3省,產能1,767萬噸,占3.71%;中材在江蘇、安徽、江西,產能1,240萬噸,占2.60%;亞東排第六,在江西一地,產能893萬噸,占1.88%;華潤,福建698萬噸;臺泥,江蘇372萬噸;冀東,山東223萬噸;天瑞,安徽155萬噸。

10家企業合計熟料產能3.01億噸,占華東63.31%,金峰是地方龍頭企業,在江蘇熟料產能1,318萬噸,產能規模排在紅獅后面。

中南市場

河南、湖北、湖南、廣東、廣西、海南,熟料產能4.09億噸,占全國27.19%,排在華東之后,。海螺是這一區域產能規模最大企業,產能分布在廣西、湖南、廣東,產能5,168萬噸,產能能占中南12.63%;其次中建材,分布在河南、湖南、廣東、廣西,產能4,669萬噸,占11.41%;華潤第三,集中在華南廣西、廣東、海南,產能規模4,238萬噸,占10.36%;華新在湖北、湖南、河南、廣東4省,產能3,379萬噸,占8.26%;臺泥在廣東、廣西、湖南三地2,223萬噸,占5.43%;天瑞排第六,在河南一地,產能2,093萬噸,占5.11%;中材,廣東1,240萬噸;紅獅,廣西、湖南378萬噸;冀東,湖南155萬噸;山水,河南155萬噸;金隅,河南155萬噸。

11家企業合計熟料產能2.42億噸,占中南59.18%,葛洲壩產能1,333萬噸;同力1,225萬噸;華盛915萬噸,是地方龍頭企業,在本地市場都有相當影響力。

西南市場

重慶、四川、貴州、云南、西藏,熟料產能3.31億噸,占全國18.92%,列全國第三。中建材是這一區域產能規模最大企業,除西藏外其他地區都有分布,產能9,489萬噸,占西南28.63%;其次海螺,和中建材同樣分布,產能3,971萬噸,占11.98%;兩家產能占西南40%以上,從分布,產能規模都處于領先地位。紅獅第三,產能分布在四川、貴州、云南三地,產能規模1,628萬噸,占4.91%;臺泥在重慶、四川、貴州3地(云南參股昆鋼嘉華),產能1,342萬噸,占4.05%;華新在重慶、四川、云南三地,產能868萬噸,占2.62%;亞東排第六,在四川一地,產能701萬噸,占2.11%;冀東,重慶508萬噸;華潤,云南481萬噸。

8家企業合計熟料產能1.91億噸,占西南57.75%,東方希望熟料產能1,039萬噸;峨勝918萬噸,超過華新。

西北市場

陜西、甘肅、青海、寧夏、新疆,熟料產能2.10億噸,占全國11.99%。中材是這一區域產能規模最大企業,都有分布,產能5,571萬噸,占西北26.52%;海螺分布在陜西、甘肅、新疆,產能1,628萬噸,占7.75%;冀東第三,產能在陜西一地,產能規模1,318萬噸,占6.27%;紅獅在甘肅、新疆,產能389萬噸,占1.85%。

4家企業合計熟料產能8,904噸,占西北42.39%,海螺、堯柏的重組由于未通過,熟料長1,845萬噸,超過海螺。

全國產能規模前12家企業集團有11家集中在中南地區;其次華東10家;西南8家;華東、東北6家,西北4家。大企業集團明顯集中在南部地區,華潤、臺泥在北方產能有限。

華東前12家企業集團產能占63.31%;中南、西南分別占59.18%、57.75%;東北占49.36%;華北占48.65%,西北占42.02%

前12家企業集團在地區的家數和集中度,南方都明顯優于北方。北方地區需求又早于南方先行下行,只有加快區域市場的整合力度才能改變市場被動局面。

2016' 重組后的全國前12家企業集團

2014年全國水泥產量24.80億噸,達到峰值。2015年水泥產量急劇直下首度出現負增長4.90%。面臨市場壓力,在去年底今年上半年,產業迅速做出反應,超出市場預期:

¨ 海螺和西部水泥重組(后因商務部未核準擱置);

¨ 華潤和福建水泥合資成立銷售公司,和昆鋼水泥共同組建重組云南建材集團;

¨ 豪西蒙和拉法基對等合并拉法基中國水泥業務,注入華新;

¨ 山水股權:天瑞、中建材、亞泥入股角逐;

¨ 金隅和冀東戰略重組;

¨ 中建材和中材重組。

為什么大企業集團中會出現這么大規模、快速、密集的重組,說明市場的倒逼機制正在快速形成。從全國水泥市場的表現來看,華北、東北地區連續幾年兩位數負增長,產能發揮率大幅下降30%,全國一些地區甚至只有30%多的產能發揮率,但也難以有效的去產能。

市場下行期,產能規模大的企業往往會受到更大的沖擊。大企業在市場發展期,產能規模、區域分布都得到了快速發展,在國家重點項目、房地產的水泥用量占比較大,相對市場重疊比較高。市場上升期,企業間的競爭有利提升產業進步,市場下行期,在需求縮量背景下,企業都不愿丟棄市場份額甚至出局,企業間為生存競爭,必然導致價格走低,利潤收窄。

業內一位資深專家指出:供需是市場方面表現,企業資產好壞決定其應對市場的能力,資金鏈決定了企業的生存。國有企業的老板是國家,民營企業的老板是自己,無論國有企業還是民營企業,資金鏈是企業的最根本。

隨著國家改革開放,資金渠道已呈多元化,銀行、股市、債市、市場,都是獲取資金的渠道,市場好、有效益,資金追著企業跑,市場差、效益低,資金離你而去。

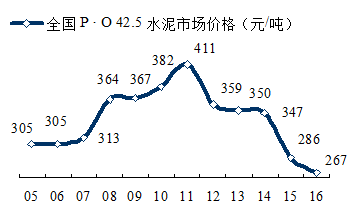

在目前水泥市場下行、產能過剩背景下,產業主要是通過控制產能發揮改善市場供需關系,抑制市場價格過快下滑(非常清楚地看出,2011年后水泥價格持續下滑)。從近幾年市場表現來看,僅依靠市場手段去產能,并不能解決問題。其原因:去產能不僅僅是水泥產業、企業問題,和銀行、政府都緊密相關。

最近一系列大企業間整合,是一個組合拳,也看到其后政府的力量:兩材合并,金隅、冀東重組,華潤重組昆鋼、福泥,是來自國有企業間的整合,都有政府的背景。華新和拉法基有外資背景,天瑞、山水是在香港上市的民營企業。

可以清晰地看出,這次大企業間重組不僅涉及面大,而且含多種企業機制背景,必然會對目前的市場格局產生深遠影響,并將繼續推進。

本文對重組后的市場格局、前12家企業產能的變化做出分析:

重組后:

原有12家企業中有6家重組為3家(中建材、中材,金隅、冀東,天瑞、山水);

原2家華潤、華新重組原地區3家企業(昆鋼、福泥、拉法基);

海螺(重組西部水泥未果)、臺泥、紅獅、亞東維持不變;

亞泰、堯柏(西部水泥)、葛洲壩新3家新進入。

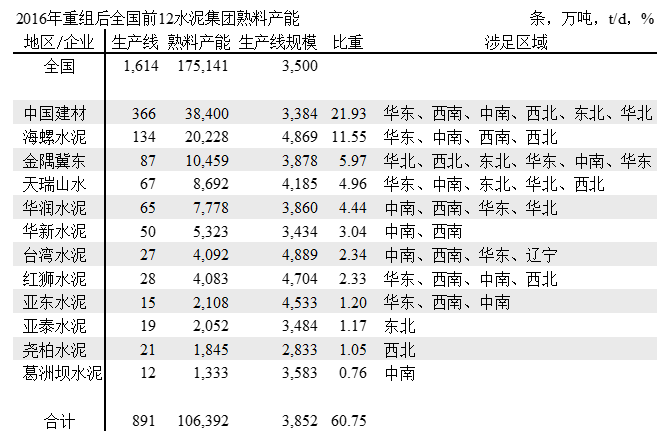

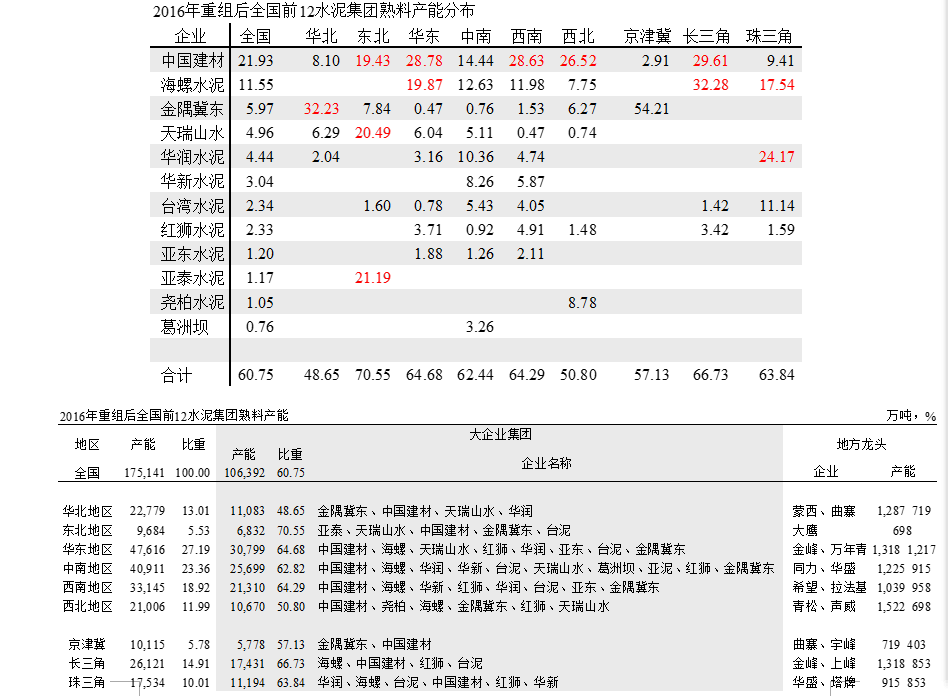

前12家企業熟料產能從重組前9.81億噸產能上升到10.74億噸,占全國產能從56.06%上升到60.75%,上升近5個百分點。

中國建材和海螺兩家的集中度有28.63%上升至33.47%,上升近5個點;前6家集中度由44.05%上升至51.89%,近8個點;說明前12家大企業中第二梯隊推進的最快。

2016年重組后全國產能規模前12家企業集團生產線平均規模3,852 t/d,臺泥生產線平均規模4,889 t/d,為榜首;其次海螺4,869 t/d、紅獅4,704 t/d、亞東4,533 t/d、天瑞山水4,185 t/d,其他7家在4000 t/d 規模以下。

中國建材、金隅冀東在6個地區都有分布;

天瑞山水在5個地區;

海螺、華潤、臺泥、紅獅在4個地區;

亞東在3個地區;

華新、堯柏在2個地區

亞泰、葛洲壩在1個地區。

中國建材產能占全國超過20%,海螺超過10;金隅冀東、天瑞山水、華潤、華新占全國比重3~6%;

企業集團產能規模

1. 中國建材

中國建材董事長宋志平最近談到:兩材合并早已醞釀多年,雙方業務高度重合,特別在水泥領域。中國建材以十年之功,聯合重組了900多家水泥企業。組建起中聯水泥、南方水泥、北方水泥、西南水泥四大水泥公司,而中材集團一家,則擁有天山股份、寧夏建材、祁連山、中材股份四大水泥生產上市公司,這顯示了其對上市公司的資源錯配。

對央企來講,我倒不太贊成央企有很多小的上市公司,那些小的上市公司,應該是一些民營企業做的,國家大的央企,每個上市公司都應該是一個大平臺,應該把這些相關的業務組織成大的上市公司平臺,這是我對未來的一個想法。

并進一步指出:新集團將帶頭淘汰32.5標號水泥、帶頭限制新建新增、帶頭執行錯峰生產、帶頭聯合重組、帶頭加強區域協調。在國家政策支持下,新集團將關閉2500t/d以下生產線、淘汰32.5標號水泥,加快行業去產能的步伐。

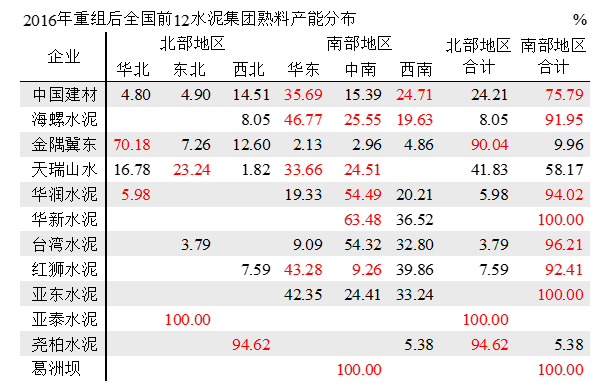

重組后的中國建材全面涉足全國6個地區,熟料產能3.84億噸,占全國21.93%,提升5個百分點。

華東,1.37億噸,占集團產能35.69%;西南,8,489萬噸,占集團24.71%;中南,5,909萬噸,占集團15.39%;西北,5,571萬噸,占集團14.51%;東北、華北產能分別為1,882、1,845萬噸,各占產能5%以下。

中國建材在華東、西南產能占到集團60%以上。

2. 海螺水泥

海螺表示:面對外部市場和行業形勢的變化,將采取針對性策略:進一步強化內部管理,降本增效,增強市場競爭力;在發展方面,積極穩妥推進國際化戰略,加快市場開拓,有序推進項目前期工作和建設;加強與同行企業的戰略合作,堅持既定標準,穩健實施并購重組。

重組西部水泥沒有如期兌現,海螺的產能維持不變。海螺在2016年上半年的經營性利潤占到水泥產業的47%,表明海螺在市場大幅波動的背景下,利潤仍大大領先全國,占全國12%的產能產出占全國47%的利潤。

熟料產能2.02億噸,占全國11.55%。

產能主要分布在華東、中南、西南,分別為9461、5,168、3,971萬噸,占海螺水泥產能46.77%、25.55%和19.63%;西北最低,1,628萬噸,占8.05%。

海螺在華東產能的權重占到近半。

中國建材和海螺在華東的產能比重都是在第一位的,在西南和中南相互換位,西北在第4位,海螺在華北、東北沒有產能。

3. 金隅冀東

金隅董事長姜德義就金隅、冀東重組事宜指出:此次重組是貫徹落實京津冀協同發展國家戰略在實體經濟領域的重要實踐成果,是我國水泥行業推進供給側結構性改革的重大舉措,對于提升產業集中度、規范市場競爭秩序意義重大。

重組完成后,金隅將成為冀東集團、冀東水泥和冀東裝備的控股股東,規模體量躍居全國前三甲和全球第四位,成為京津冀水泥市場當之無愧的領導者和中國水泥行業的重要一極,市場影響力顯著增強,行業地位舉足輕重。

重組后的熟料產能1.05億噸,占全國5.97%。

產能主要集中在華北和西北,華北產能最大,7,341萬噸,占產能比重70.41%;其次為西北,1,318萬噸,占集團產能12.60%;東北、西南、華東和中南,產能為760、508、223、155萬噸,四地占17.55%。可見華北地區是金隅、冀東的重中之重。

4. 天瑞山水

兩家都是香港上市公司,是北方地區水泥強者,天瑞在幾次增持山水水泥股權,28.16%,成為山水最大股東;亞東水泥、中國建材分別持山水股份,20.90%、16.67%;山水投資占25.09%。天瑞和山水兩家未來是否能走到一起,亞泥、中建材會如何,尚存在很大變數。下面僅是從山水和天瑞兩家產能角度做分析。

兩家熟料產能8,537萬噸,占全國4.87%。

產能集中在華東、中南、東北,華東產能最大,2,874萬噸,占兩家產能比重33.66%;其次為中南,2,093萬噸,占24.51%;東北,1,984萬噸,占23.24%;華北,1,432萬噸,占16.78%;在西北只有一條山水5000 t/d 線。

華東的產能,主要是山水在山東的產能,天瑞在安徽一條5000 t/d 線;

中南的產能,主要是天瑞在河南的產能,山水在河南一條5000 t/d 線;

東北兩家產能相當;

華北的產能,是山水在山西和內蒙產能。

兩家產能主要集中在北方地區的山東、河南、東北和華北地區,占到總產能98%以上,在北方地區的影響非常大,和中國建材、金隅冀東形成三足鼎立之勢。

從目前來看,由于股權原因,還會有很多變數。

5. 華潤水泥(昆鋼、福泥)

華潤在福建和福泥成立銷售公司又在云南和昆鋼組建云南建材集團,增加了華潤的產能規模和區域范圍。

重組后產能從5,881萬噸提升到7,778萬噸,占全國4.44%。

華潤在中南(廣東、廣西、海南)地區,熟料產能4,236萬噸(2016年后華潤在廣東、廣西還有新線投入,未計算內),占產能比重54.49%;西南、和華東地區產能都有大幅提升,分別為1,572、1,504萬噸,占20.21%、19.33%;華北在山西465萬噸(在內蒙蒙西持股%)。

華潤產能主要集中在中南,產能占比54.49%

華潤表示:今后水泥舌重點區域將集中在華南和西南地區。

6. 華新水泥

華新重組拉法基后,在西南的產能迅速擴大,由868萬噸上升至1,947萬噸,

重組后產能從4,247萬噸提升到5,323萬噸,占全國3.04%。

華新產能在中南和西南地區,分別為3,379、1,944萬噸,占華新水泥的63.48%、36.52%。

7. 臺灣水泥

分布在中南、西南、華東、遼寧,合計熟料產能4,092萬噸,占全國2.44%。

中南(廣東、廣西、湖南)產能2,223萬噸,占臺泥產能一半以上54.32%;西南產能1,342萬噸,占32.80%;華東江蘇產能372萬噸,占9.09%;東北遼寧一條5000 t/d 線,產能占3.79%。

臺泥產能主要集中在中南和西南兩地,產能占比87%

8. 紅獅水泥

分布在華東、西南、中南、西北,合計熟料產能4,083萬噸,占全國2.33%。華東(浙江、福建、江西)產能1,767萬噸,占紅獅產能43.28%;西南(四川、貴州、云南)產能1,628萬噸,占39.86%;中南湖南產能378萬噸,占9.26%;西北(甘肅、新疆)310萬噸,產能占7.59%。

紅獅的產能主要集中在華東和西南兩地,產能占比84%。

9. 亞東水泥

分布在華東、西南、中南,合計熟料產能4,083萬噸,占全國2.33%。

華東江西產能893萬噸,占亞泥產能42.35%;西南四川產能701萬噸,占33.24%;中南湖北產能515萬噸,占24.41%。

亞泥產能分布相對比較平靜,主要集中在華東。

10. 亞泰水泥

熟料產能在東北一地,2,052萬噸,占全國1.17%。

11. 堯柏水泥

分布在西北、西南,1,845萬噸,占全國1057%。

主要在西北陜西、新疆,1,745萬噸,占堯柏94.62%,西南貴州一條3200 t/d 線。

12. 葛洲壩水泥

熟料產能在西南一地,1,333萬噸,占全國0.76%。(葛洲壩在2016年新投兩條線,未計算在內)

全國水泥市場的需求、供給,北部地區(華北、東北、西北),占20%左右,南部地區(華北、中南、西難)80%左右。

從企業集團的產能分布上看,金隅冀東、亞泰、堯柏在北部地區產能在90%以上;

天瑞山水在北部地區41.83%,南部地區58.17%,南部的產能主要分布在山東、河南,從位置上來講也屬北部地區;

中國建材24%在北部,76%在南部;

其他地區大部分是分布南部地區。

從前幾年市場需求的變化來看,對北部地區的企業沖擊較大。

水泥是區域性產業,做水泥,一個是區域分布,化解經濟周期的風險;一個是高集中度,化解市場波動風險。在中國經濟高速發展的10幾年中,水泥產業得到迅速發展,企業在這個過程中,也有成長、發展;也有維持甚至出局,這就是一個產業發展過程,市場變化過程。

企業集團區域分布

2016年水泥企業大規模重組后,區域格局發生變化,3家重組,3家新進入。中國建材、金隅冀東資產重組,天瑞山水僅是股權上的重組(故事還在進行)。亞泰、堯柏(和海螺重組未果)、葛洲壩是新進入者。

中國建材在南部三地華東、中南、西南和西北列熟料產能能呢過第一位;海螺列華東、中南、西南產能第二,西北第三;金隅冀東列華北產能第一;亞泰列東北產能第一。

從前12家產能規模看:中國建材3.84億噸、海螺2.02億噸,兩家獨大,遙遙領先;

金隅冀東、天瑞山水、華潤、華新、臺泥、紅獅產能規模在4,000~1,0000萬噸之間,分布全國各地;

亞東、亞泰、堯柏、葛洲壩,相對來說屬于區域企業,規模在1,300~2,100萬噸。

1. 華北市場

北京、天津、河北、山西,內蒙古5省市,熟料產能2.28億噸,占全國13%。

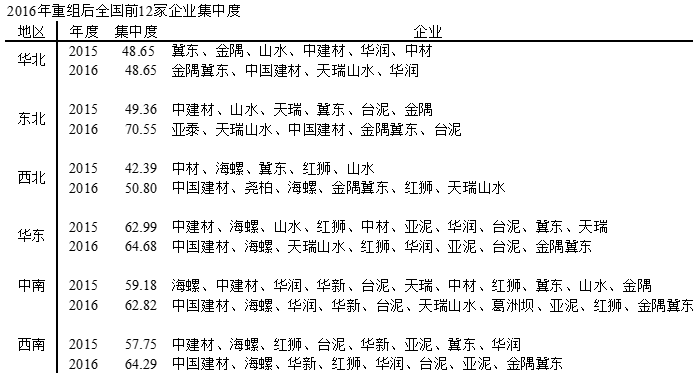

華北重組后,前全國前12家的企業中由6家減為4家,金隅冀東、中國建材、天瑞山水、華潤水泥(原6家:冀東、金隅、山水、中建材、華潤、中材),4家企業合計熟料產能1.11億噸,占華北48.65%,集中度過低。

金隅冀東重組后成為這一區域產能規模最大企業,分布華北所有地區,產能7,341萬噸,占華北32.23%;其次中國建材,河北、山西、內蒙古,產能1,845萬噸,占8.19%;天瑞山水(山水產能)第三,山西、內蒙古,產能規模1,432萬噸,占6.29%;華潤在山西465萬噸,占2.04%。

地方龍頭企業內蒙蒙西水泥、河北曲寨,熟料產能分別為1,287、719萬噸,從產能規模上排在華潤之前。

金隅冀東重組后,冀東總經理于九洲表示:將在京津冀區域內,以兼并重組、買斷、股權置換、委托經營等方式,最大限度地促進區域產能整合;嚴格評估并識別產能優劣,面向未來市場需求匹配優勢產能,堅決去除劣勢產能。實現區域整體產能利用率達到80%以上,區域前五名企業集團產業集中度達到80%。“公司將以唐山區域為突破口,首先推進唐山區域水泥產業的結構調整。”

點評:

金隅冀東一家獨大,產能也只占到32%;中國建材、天瑞山水產能占比都不足10%,華潤的產能94%集中在南部地區,在北部不會有太多想法。華北市場下行,山西產能發揮率僅30%多,但去產能問題仍沒有突破,可以說中小企業,尤其是地方龍頭企業的重組、退出問題更為明顯。

山水在山西、內蒙市場都有一定產能規模,是山西產能規模最大企業,內蒙產能集中在東部,和遼寧形成互補,市場影響力大。天瑞山水目前僅僅是股權上合作,能否在資產、市場上更緊密推進,會對北方市場產生更大的影響。但不排除分道揚鑣或另尋合作伙伴,這都是未知數,究竟中國建材、亞東水泥也握有山水股權,山水投資的故事也還未了斷。

山水和天瑞抓住機會,在市場上升期都有上好表現。北方市場需求受到遭到重創,對兩家企業都有很大創傷,尤其在資金方面。兩家企業是業內有影響企業,股權糾紛已對兩家企業經營產生很大負面影響。面對下行市場,兩家只有解決好內部問題,才能更能從容應對外部市場挑戰。很多企業并不是由于企業間競爭出局,而是在市場下行下,受市場壓力,企業內部自身資金鏈斷裂問題,被迫出局,這不僅是對小企業而言,對大企業也適用。不要只看到2016大重組的成果,更應該看清大整合的背景,沒有市場的背景,不會有那如此集中、規模的整合。

2. 東北市場

遼寧、吉林、黑龍江3省,熟料產能9,684萬噸,占全國5.53%。

亞泰、天瑞山水、中國建材、金隅冀東、臺泥5家企業(原6家:中建材、山水、天瑞、冀東、臺泥、金隅),合計熟料產能6,832萬噸,占東北70.55%。

亞泰新進入前12,是這一區域產能規模最大企業,在東北3省都有分布,產能2,052萬噸,占東北21.19%,產能主要集中在吉林省;其次天瑞山水,產能1,984萬噸,占東北20.49%,主要集中在遼寧;中國建材1,882萬噸,3地都有部分不,占19.3%;金隅冀東在吉林、遼寧,產能760萬噸,占7.84%;臺泥在遼寧一條5000 t/d線。

點評:

亞泰、天瑞山水、中國建材三家產能旗鼓相當,亞泰和中國建材產能集中在黑龍江和吉林地區;天瑞山水產能集中在遼寧。遼寧產能嚴重過剩,是一個向外輸出地區,直接影響黑龍江和吉林市場。

遼寧是東北市場整合關鍵所在,遼寧,北和吉林對接連通黑龍江;南和河北交界;西于內蒙相鄰;還可通過海路南下,當然南方地區水泥也可沿海北上。遼寧集中度低,上述5家企業在遼寧都有份額,集中度也不過60%。

遼寧需求大幅下滑,本地市場萎縮,產能發揮率只有40%出頭,即使這樣低的發揮率,也有靠周邊市場支撐。遼寧在限產方面和周邊市場聯動,但效果并不如意。限產,不僅要和本地區需求對接,同時還要和市場的控制力掛鉤,再就是和周邊市場的流入流出。

當下對市場影響最大的就是需求;其次是對供給的控制(集中度是重要因素);周邊市場的波動,這是穩定市場價格的幾個重要因素。目前市場價格波動的主要因素是對供給控制不穩定,關鍵在于集中度不高,但這需要市場過程。

3. 華東市場

上海、江蘇、浙江、安徽、福建、江西、山東7省市,熟料產能4.76億噸,占全國27.19%。列全國之首。

12家中有中國建材、海螺、天瑞山水、紅獅、華潤、亞東、臺泥、金隅冀東8家企業,(原10家:中建材、海螺、山水、紅獅、中材、亞東、華潤、臺泥、冀東、天瑞)合計熟料產能3.08億噸,占華東64.68%。

中國建材是這一區域產能規模最大企業,在華東都有分布(上海有水泥粉磨),產能1.37億噸,占華東28.78%;其次海螺,在華東都有分布(上海粉磨、福建粉磨、中轉),產能9,461萬噸,占19.87%;兩家產能占華東48%以上,從區域分布、產能規模上都處于領先地位。天瑞山水第三,產能主要在山東,在安徽一條5000 t/d 線,產能2,874萬噸,占6.04%;紅獅在浙江、福建、江西3省,產能1,767萬噸,占3.71%;華潤福泥在福建1,504萬噸,占3.16%;亞東在江西一地,產能893萬噸,占1.88%;臺泥,江蘇372萬噸;金隅冀東在山東一條7200 t/d 線,223萬噸。

點評:

中建材重組中材,在江蘇、安徽、江西加強了市場布局和產能規模,進一步增強市場話語權;華潤聯手福泥,加強福建內陸地區市場聯動以應對外來水泥進入;天瑞山水僅在股權上合作,在市場上聯動效應還未充分表現。

長三角:海螺是長三角產能規模最大企業,熟料產能8,432萬噸,占長三角產能比重32.28%,從安徽熟料基地沿長江一線密集布局,構成馬鞍山、滁州、南京、鎮江、揚州、泰州、張家港、南通、海門、太倉、上海及沿海寧波、寧海、象山、臺州、溫州粉磨站并延伸至福建中轉站;中國建材重組后產能大幅增長,從6,727萬噸增長到7,735萬噸,尤其在江蘇、安徽兩地,占25.75%;兩家占比接近60%。還有紅獅,893萬噸,臺泥372萬噸。

長三角是全國水泥市場風向標,云集眾多優秀水泥企業。地方實力企業金峰產能在1,318萬噸;上峰、盤固、珍珠、磊達產能在600~900萬噸,都具一定規模,江蘇鶴林更是后起之秀,繼海螺、臺泥、太平洋之后,水泥直接出海。

福建:華潤和福建水泥合資成立銷售公司,形成市場合力,產能占到福建30%;紅獅、今年都是浙江民營企業,兩家產能相當,各占10%左右;龍麟、塔牌、永安等企業在地方上都有一定實力。近兩年,沿海中轉站迅速崛起,在福建沿海市場的份量越來越強。福建由4強(華潤、福泥、紅獅、金牛)變為3強。更應看到的是:福建水泥市場在沿海,水泥生產基地在山區,福建未來的市場格局,將是沿海進入水泥和山區沿公路運入水泥間的之爭。

江西:江西前5家企業中國建材、萬年青、海螺、亞東、紅獅產能占全省90%,是全國集中度最高地區,除萬年青外,都是全國前12企業。中國建材重組后產能進一步提升,并持股萬年青,萬年青是仍在市場第一線馳騁、為數不多的眾多老牌水泥上市公司。

山東:中國建材、山水兩家產能獨大,產能占全省60%以上,但規模以上企業,沃豐、沂州、泉興、蒲誠、日照鋼鐵產能都在300萬噸以上,金隅冀東、海螺都有一條線在山東。將山東放在整個北方市場(華北、東北 + 山東,河南)上看,山水在華北山西、內蒙,東北遼寧、吉林,山東、河南都有產能分布,權重很大,山水股權之爭最終總要歸結到市場,這是正在下、還沒有下完的"大棋"。

山水在山東,天瑞在河南,兩地緊鄰。兩省都是水泥產量大省;兩家同時持有山水和同力股份,在本地市場都有絕對市場影響力;天瑞、山水同在遼寧一地,旗鼓相當。如此多的關聯條件必然會有說法,只待觸發條件。

若這連環套了結,不僅涉及到山水、天瑞,中國建材、亞東和和同力,共計五家上市公司,還會影響到山東、河南,乃至華北、東北市場。這就要看"天時"、"地利"條件會不會到來?什么時候到來?有沒有"人和"愿望和設想。在本文中,提出天瑞山水,和其他企業重組是有差異的。兩家已在股權上有交往,接下來如何進行,確實值得關注。兩家都是業內好資產,目前都存在市場壓力。筆者此前說過:好的市場可以造就好的企業,好的企業拉動不了市場。這句話應該對山水、天瑞此前的處境應該有所借鑒。拉動不了市場沒關系,生存下去是最重要的,被市場所吞噬掉是哪家企業都不愿看到的,但在目前產能過剩,去產能背景下,生存是最現實的問題。

4. 中南市場

河南、湖北、湖南、廣東、廣西、海南6省區,熟料產能4.09億噸,占全國27.19%。

中國建材、海螺、華潤、華新、臺泥、天瑞山水、葛洲壩、亞泥、紅獅、金隅冀東10家企業(原12家:海螺、中建材、華潤、華新、臺泥、天瑞、中材、亞泥、紅獅、冀東、山水、金隅),合計熟料產能2.55億噸,占中南62.44%。

中南產能排在華東之后,12家企業有10家企業活躍在中南。

中國建材是這一區域產能規模最大企業,分布在河南、湖南、廣東、廣西,產能5,909萬噸,占14.44%,廣東中材產能進入后,進一步加大在兩廣地位;其次,海螺產能分布在廣東、廣西、湖南,產能5,168萬噸,產能占中南12.63%;華潤第三,集中在華南的廣西、廣東、海南,產能規模4,238萬噸,占10.36%;華新在湖北、湖南、河南、廣東4省,產能3,379萬噸,占8.26%;臺泥在湖南收購金大地進入湖南,在廣東、廣西、湖南三地2,223萬噸,占5.43%;天瑞山水排第六,在河南一地,產能2,248萬噸,占5.49%;葛洲壩、亞東,都在湖北,分別為1,333萬噸和515萬噸;紅獅,在廣西、湖南產能378萬噸;金隅冀東,河南、湖南,310萬噸。

點評:

除上述前12家中10家企業外,中南地區地方龍頭企業也頗具實力,河南同力1,225萬噸、海南華盛915萬噸、廣東光大620萬噸、塔牌543萬噸(在建萬噸線)、湖北京蘭、廣西魚峰在本地市場都有相當影響力。

中南市場從區域劃分,華南(廣東、廣西、海南)由于水路物流發達,區域關聯性大。市場由華潤、海螺、臺泥3家主導。兩材重組后,加大市場話語權,開啟4方格局。

河南、湖北、河南市場相對獨立。

河南,天瑞山水、中國建材、同力三足鼎立局面長期未改,但天瑞、中建材同時持有同力股權。河南二線企業實力不弱,大都是5000 t/d 線裝備,在市場上大都具單線規模成本優勢。

湖北,有華新、葛洲壩、亞泥3家,葛洲壩產能進入前12(未包括2016年葛洲壩新增產能),說明葛洲壩在行業中地位。華新主要在湖北的東部和西部;葛洲壩主要在中部;亞東在東部武漢、黃岡。湖北市場地處長江中游,物流十分便利,既受上下游水泥進入的影響,也有水泥東去長三角的便利條件。

湖南,中國建材、海螺兩家獨大,兩家產能超過60%。華新在株洲、郴州、婁底、永州、張家界5地分布布局;臺泥在懷化收購金大地進入湖南;紅獅在衡陽一條3200 t/d 線,形成5家在湖南格局,值得指出的是:兩材合并后,中國建材市場影響力進一步提高。中國建材、海螺兩家主導市場的局面得到進一步加強。

河南同力、海南華盛、廣東塔牌、河南湖泊、廣東光大、廣西魚峰、湖北京蘭在本地市場都占有一席之地。

5. 西南市場

重慶、四川、貴州、云南、西藏5省市區,熟料產能3.31億噸,占全國18.92%,列全國第三。

中國建材、海螺、華新、紅獅、華潤、臺泥、亞泥、金隅冀東(原8家:中建材、海螺、紅獅、臺泥、華新、亞泥、冀東、華潤),8家企業合計熟料產能2.13億噸,占中南64.29%。

中國建材是這一區域產能規模最大企業,除西藏外其他地區都有分布,產能9,489萬噸,占西南28.63%;其次海螺,和中國建材同樣分布,產能3,971萬噸,占11.98%;兩家產能占西南40%以上。華新重組拉法基后,在重慶、四川、貴州、云南,產能1,944萬噸,占5.65%;紅獅,產能分布在四川、貴州、云南,產能規模1,628萬噸,占4.91%;華潤,云南、貴州,1,572萬噸, 占4.54%;臺泥在重慶、四川、貴州(云南,參股昆鋼嘉華),產能1,342萬噸,占4.05%;亞泥,在四川一地,產能701萬噸,占2.11%;金隅冀東,重慶508萬噸,占1.53%。

點評:

中國建材在西南100條線,9,489萬噸;生產線平均規模3060 t/d;海螺30條線,3,971萬噸;生產線平均規模4270 t/d,兩家企業各有優勢。中國建材在西南的產能占公司總產能24.71%,列公司產能第二位,在公司權重高;海螺在西南的產能占公司總產能的19.63%,列公司產能第三位。

華新、紅獅、華潤、臺泥產能規模在1,300~2,000萬之間。

紅獅、華新、亞泥、臺泥在西南的產能權重很大,占本公司產能32~40%之間。

上述5家企業在產能規模和在公司占有較高比重,是公司主要區域市場。

重慶東方希望熟料產能1,039萬噸;拉法基958萬噸(重慶、四川、貴州),四川峨勝,918萬噸,星船城,778萬噸,云南昆鋼嘉華595萬噸,在地方市場上都有舉重輕重之舉。

6. 西北市場

陜西、甘肅、青海、寧夏、新疆,熟料產能2.10億噸,占全國11.99%。

中國建材、堯柏、海螺、金隅冀東、紅獅、天瑞上水6家企業(原5家:中材、海螺、冀東、紅獅、山水),合計熟料產能1.07億噸,占西北50.80%。

中材進入中國建材,繼續保持在這一區域產能規模地位,在西北都有分布,產能5,571萬噸,占西北26.52%;陜西堯柏,在陜西、新疆,熟料長1,845萬噸,占8.78%;海螺分布在陜西、甘肅、新疆,產能1,628萬噸,占7.75%;金隅冀東第四,陜西一地,產能規模1,318萬噸,占6.27%;紅獅在甘肅、新疆,產能389萬噸,占1.85%。天瑞山水,新疆一條 5000 t/d 線。

點評:中國建材在西北擁有3家上市公司和中材水泥4家公司,宋志平董事長明確表示:我倒不太贊成央企有很多小的上市公司,那些小的上市公司,應該是一些民營企業做的,國家大的央企,每個上市公司都應該是一個大平臺,應該把這些相關的業務組織成大的上市公司平臺,這是我對未來的一個想法。

海螺重組堯柏未果,不是企業間問題,兩家戰略思路趨同,還會有機會。金隅冀東主市場在華北,和東北唇齒相依,金隅冀東的區域重組、市場推進會有秩序安排。紅獅、山水天瑞在西北比重不大,是點布局。

除上述5家企業外:新疆青松建華、陜西聲威、青海金圓在當地市場都具一定市場影響力

結束語

1. 前12家企業主要集中在南方地區

全國產能規模前12家企業集團有10家集中在中南和西南地區,華東8家,西北6家,東北5家,華北4家。

大企業集團明顯集中在南方地區:

海螺、華潤、臺泥、紅獅建材90%以上產能集中在南方地區;華新、亞泥、葛洲壩100%產能在南方;

中國建材在南方占76%,北方占24%;

金隅冀東、亞泰、堯柏90%以上產能在北方地區;

天瑞山水在北方58%,南方42%,若將山東、河南劃屬北方地區,天瑞山水產能基本90%在北方了。

2. 前12家企業集中度變化

1) 東北:集中度由49.36%上升至70.55%,主要是由于亞泰的進入。

2) 西北:集中度由42.39%上升至50.80%,主要是由于堯柏的進入。

3) 華東、中南、西南集中度都微有增加,有以下特點:

華東:兩材重組,華潤、福泥組建銷售公司;

中南:兩材重組,葛洲壩進入;

西南:華潤、昆鋼重組云南建材集團,拉法基中國水泥業務注入華新。

4) 華北:集中度未變,家數由原來6家變為4家,金隅冀東重組,兩材合并。

企業集團區域分布

2016年水泥企業大規模重組后,區域格局發生變化,3家重組,3家新進入。中國建材、金隅冀東資產重組,天瑞山水僅是股權上的重組(故事還在進行)。亞泰、堯柏(和海螺重組未果)、葛洲壩是新進入者。

中國建材在南部三地華東、中南、西南和西北列熟料產能能呢過第一位;海螺列華東、中南、西南產能第二,西北第三;金隅冀東列華北產能第一;亞泰列東北產能第一。

從前12家產能規模看:中國建材3.84億噸、海螺2.02億噸,兩家獨大,遙遙領先;

金隅冀東、天瑞山水、華潤、華新、臺泥、紅獅產能規模在4,000~1,0000萬噸之間,分布全國各地;

亞東、亞泰、堯柏、葛洲壩,相對來說屬于區域企業,規模在1,300~2,100萬噸。

1. 華北市場

北京、天津、河北、山西,內蒙古5省市,熟料產能2.28億噸,占全國13%。

華北重組后,前全國前12家的企業中由6家減為4家,金隅冀東、中國建材、天瑞山水、華潤水泥(原6家:冀東、金隅、山水、中建材、華潤、中材),4家企業合計熟料產能1.11億噸,占華北48.65%,集中度過低。

金隅冀東重組后成為這一區域產能規模最大企業,分布華北所有地區,產能7,341萬噸,占華北32.23%;其次中國建材,河北、山西、內蒙古,產能1,845萬噸,占8.19%;天瑞山水(山水產能)第三,山西、內蒙古,產能規模1,432萬噸,占6.29%;華潤在山西465萬噸,占2.04%。

地方龍頭企業內蒙蒙西水泥、河北曲寨,熟料產能分別為1,287、719萬噸,從產能規模上排在華潤之前。

金隅冀東重組后,冀東總經理于九洲表示:將在京津冀區域內,以兼并重組、買斷、股權置換、委托經營等方式,最大限度地促進區域產能整合;嚴格評估并識別產能優劣,面向未來市場需求匹配優勢產能,堅決去除劣勢產能。實現區域整體產能利用率達到80%以上,區域前五名企業集團產業集中度達到80%。“公司將以唐山區域為突破口,首先推進唐山區域水泥產業的結構調整。”

點評:

金隅冀東一家獨大,產能也只占到32%;中國建材、天瑞山水產能占比都不足10%,華潤的產能94%集中在南部地區,在北部不會有太多想法。華北市場下行,山西產能發揮率僅30%多,但去產能問題仍沒有突破,可以說中小企業,尤其是地方龍頭企業的重組、退出問題更為明顯。

山水在山西、內蒙市場都有一定產能規模,是山西產能規模最大企業,內蒙產能集中在東部,和遼寧形成互補,市場影響力大。天瑞山水目前僅僅是股權上合作,能否在資產、市場上更緊密推進,會對北方市場產生更大的影響。但不排除分道揚鑣或另尋合作伙伴,這都是未知數,究竟中國建材、亞東水泥也握有山水股權,山水投資的故事也還未了斷。

山水和天瑞抓住機會,在市場上升期都有上好表現。北方市場需求受到遭到重創,對兩家企業都有很大創傷,尤其在資金方面。兩家企業是業內有影響企業,股權糾紛已對兩家企業經營產生很大負面影響。面對下行市場,兩家只有解決好內部問題,才能更能從容應對外部市場挑戰。很多企業并不是由于企業間競爭出局,而是在市場下行下,受市場壓力,企業內部自身資金鏈斷裂問題,被迫出局,這不僅是對小企業而言,對大企業也適用。不要只看到2016大重組的成果,更應該看清大整合的背景,沒有市場的背景,不會有那如此集中、規模的整合。

2. 東北市場

遼寧、吉林、黑龍江3省,熟料產能9,684萬噸,占全國5.53%。

亞泰、天瑞山水、中國建材、金隅冀東、臺泥5家企業(原6家:中建材、山水、天瑞、冀東、臺泥、金隅),合計熟料產能6,832萬噸,占東北70.55%。

亞泰新進入前12,是這一區域產能規模最大企業,在東北3省都有分布,產能2,052萬噸,占東北21.19%,產能主要集中在吉林省;其次天瑞山水,產能1,984萬噸,占東北20.49%,主要集中在遼寧;中國建材1,882萬噸,3地都有部分不,占19.3%;金隅冀東在吉林、遼寧,產能760萬噸,占7.84%;臺泥在遼寧一條5000 t/d線。

點評:

亞泰、天瑞山水、中國建材三家產能旗鼓相當,亞泰和中國建材產能集中在黑龍江和吉林地區;天瑞山水產能集中在遼寧。遼寧產能嚴重過剩,是一個向外輸出地區,直接影響黑龍江和吉林市場。

遼寧是東北市場整合關鍵所在,遼寧,北和吉林對接連通黑龍江;南和河北交界;西于內蒙相鄰;還可通過海路南下,當然南方地區水泥也可沿海北上。遼寧集中度低,上述5家企業在遼寧都有份額,集中度也不過60%。

遼寧需求大幅下滑,本地市場萎縮,產能發揮率只有40%出頭,即使這樣低的發揮率,也有靠周邊市場支撐。遼寧在限產方面和周邊市場聯動,但效果并不如意。限產,不僅要和本地區需求對接,同時還要和市場的控制力掛鉤,再就是和周邊市場的流入流出。

當下對市場影響最大的就是需求;其次是對供給的控制(集中度是重要因素);周邊市場的波動,這是穩定市場價格的幾個重要因素。目前市場價格波動的主要因素是對供給控制不穩定,關鍵在于集中度不高,但這需要市場過程。

3. 華東市場

上海、江蘇、浙江、安徽、福建、江西、山東7省市,熟料產能4.76億噸,占全國27.19%。列全國之首。

12家中有中國建材、海螺、天瑞山水、紅獅、華潤、亞東、臺泥、金隅冀東8家企業,(原10家:中建材、海螺、山水、紅獅、中材、亞東、華潤、臺泥、冀東、天瑞)合計熟料產能3.08億噸,占華東64.68%。

中國建材是這一區域產能規模最大企業,在華東都有分布(上海有水泥粉磨),產能1.37億噸,占華東28.78%;其次海螺,在華東都有分布(上海粉磨、福建粉磨、中轉),產能9,461萬噸,占19.87%;兩家產能占華東48%以上,從區域分布、產能規模上都處于領先地位。天瑞山水第三,產能主要在山東,在安徽一條5000 t/d 線,產能2,874萬噸,占6.04%;紅獅在浙江、福建、江西3省,產能1,767萬噸,占3.71%;華潤福泥在福建1,504萬噸,占3.16%;亞東在江西一地,產能893萬噸,占1.88%;臺泥,江蘇372萬噸;金隅冀東在山東一條7200 t/d 線,223萬噸。

點評:

中建材重組中材,在江蘇、安徽、江西加強了市場布局和產能規模,進一步增強市場話語權;華潤聯手福泥,加強福建內陸地區市場聯動以應對外來水泥進入;天瑞山水僅在股權上合作,在市場上聯動效應還未充分表現。

長三角:海螺是長三角產能規模最大企業,熟料產能8,432萬噸,占長三角產能比重32.28%,從安徽熟料基地沿長江一線密集布局,構成馬鞍山、滁州、南京、鎮江、揚州、泰州、張家港、南通、海門、太倉、上海及沿海寧波、寧海、象山、臺州、溫州粉磨站并延伸至福建中轉站;中國建材重組后產能大幅增長,從6,727萬噸增長到7,735萬噸,尤其在江蘇、安徽兩地,占25.75%;兩家占比接近60%。還有紅獅,893萬噸,臺泥372萬噸。

長三角是全國水泥市場風向標,云集眾多優秀水泥企業。地方實力企業金峰產能在1,318萬噸;上峰、盤固、珍珠、磊達產能在600~900萬噸,都具一定規模,江蘇鶴林更是后起之秀,繼海螺、臺泥、太平洋之后,水泥直接出海。

福建:華潤和福建水泥合資成立銷售公司,形成市場合力,產能占到福建30%;紅獅、今年都是浙江民營企業,兩家產能相當,各占10%左右;龍麟、塔牌、永安等企業在地方上都有一定實力。近兩年,沿海中轉站迅速崛起,在福建沿海市場的份量越來越強。福建由4強(華潤、福泥、紅獅、金牛)變為3強。更應看到的是:福建水泥市場在沿海,水泥生產基地在山區,福建未來的市場格局,將是沿海進入水泥和山區沿公路運入水泥間的之爭。

江西:江西前5家企業中國建材、萬年青、海螺、亞東、紅獅產能占全省90%,是全國集中度最高地區,除萬年青外,都是全國前12企業。中國建材重組后產能進一步提升,并持股萬年青,萬年青是仍在市場第一線馳騁、為數不多的眾多老牌水泥上市公司。

山東:中國建材、山水兩家產能獨大,產能占全省60%以上,但規模以上企業,沃豐、沂州、泉興、蒲誠、日照鋼鐵產能都在300萬噸以上,金隅冀東、海螺都有一條線在山東。將山東放在整個北方市場(華北、東北 + 山東,河南)上看,山水在華北山西、內蒙,東北遼寧、吉林,山東、河南都有產能分布,權重很大,山水股權之爭最終總要歸結到市場,這是正在下、還沒有下完的"大棋"。

山水在山東,天瑞在河南,兩地緊鄰。兩省都是水泥產量大省;兩家同時持有山水和同力股份,在本地市場都有絕對市場影響力;天瑞、山水同在遼寧一地,旗鼓相當。如此多的關聯條件必然會有說法,只待觸發條件。

若這連環套了結,不僅涉及到山水、天瑞,中國建材、亞東和和同力,共計五家上市公司,還會影響到山東、河南,乃至華北、東北市場。這就要看"天時"、"地利"條件會不會到來?什么時候到來?有沒有"人和"愿望和設想。在本文中,提出天瑞山水,和其他企業重組是有差異的。兩家已在股權上有交往,接下來如何進行,確實值得關注。兩家都是業內好資產,目前都存在市場壓力。筆者此前說過:好的市場可以造就好的企業,好的企業拉動不了市場。這句話應該對山水、天瑞此前的處境應該有所借鑒。拉動不了市場沒關系,生存下去是最重要的,被市場所吞噬掉是哪家企業都不愿看到的,但在目前產能過剩,去產能背景下,生存是最現實的問題。

4. 中南市場

河南、湖北、湖南、廣東、廣西、海南6省區,熟料產能4.09億噸,占全國27.19%。

中國建材、海螺、華潤、華新、臺泥、天瑞山水、葛洲壩、亞泥、紅獅、金隅冀東10家企業(原12家:海螺、中建材、華潤、華新、臺泥、天瑞、中材、亞泥、紅獅、冀東、山水、金隅),合計熟料產能2.55億噸,占中南62.44%。

中南產能排在華東之后,12家企業有10家企業活躍在中南。

中國建材是這一區域產能規模最大企業,分布在河南、湖南、廣東、廣西,產能5,909萬噸,占14.44%,廣東中材產能進入后,進一步加大在兩廣地位;其次,海螺產能分布在廣東、廣西、湖南,產能5,168萬噸,產能占中南12.63%;華潤第三,集中在華南的廣西、廣東、海南,產能規模4,238萬噸,占10.36%;華新在湖北、湖南、河南、廣東4省,產能3,379萬噸,占8.26%;臺泥在湖南收購金大地進入湖南,在廣東、廣西、湖南三地2,223萬噸,占5.43%;天瑞山水排第六,在河南一地,產能2,248萬噸,占5.49%;葛洲壩、亞東,都在湖北,分別為1,333萬噸和515萬噸;紅獅,在廣西、湖南產能378萬噸;金隅冀東,河南、湖南,310萬噸。

點評:

除上述前12家中10家企業外,中南地區地方龍頭企業也頗具實力,河南同力1,225萬噸、海南華盛915萬噸、廣東光大620萬噸、塔牌543萬噸(在建萬噸線)、湖北京蘭、廣西魚峰在本地市場都有相當影響力。

中南市場從區域劃分,華南(廣東、廣西、海南)由于水路物流發達,區域關聯性大。市場由華潤、海螺、臺泥3家主導。兩材重組后,加大市場話語權,開啟4方格局。

河南、湖北、河南市場相對獨立。

河南,天瑞山水、中國建材、同力三足鼎立局面長期未改,但天瑞、中建材同時持有同力股權。河南二線企業實力不弱,大都是5000 t/d 線裝備,在市場上大都具單線規模成本優勢。

湖北,有華新、葛洲壩、亞泥3家,葛洲壩產能進入前12(未包括2016年葛洲壩新增產能),說明葛洲壩在行業中地位。華新主要在湖北的東部和西部;葛洲壩主要在中部;亞東在東部武漢、黃岡。湖北市場地處長江中游,物流十分便利,既受上下游水泥進入的影響,也有水泥東去長三角的便利條件。

湖南,中國建材、海螺兩家獨大,兩家產能超過60%。華新在株洲、郴州、婁底、永州、張家界5地分布布局;臺泥在懷化收購金大地進入湖南;紅獅在衡陽一條3200 t/d 線,形成5家在湖南格局,值得指出的是:兩材合并后,中國建材市場影響力進一步提高。中國建材、海螺兩家主導市場的局面得到進一步加強。

河南同力、海南華盛、廣東塔牌、河南湖泊、廣東光大、廣西魚峰、湖北京蘭在本地市場都占有一席之地。

5. 西南市場

重慶、四川、貴州、云南、西藏5省市區,熟料產能3.31億噸,占全國18.92%,列全國第三。

中國建材、海螺、華新、紅獅、華潤、臺泥、亞泥、金隅冀東(原8家:中建材、海螺、紅獅、臺泥、華新、亞泥、冀東、華潤),8家企業合計熟料產能2.13億噸,占中南64.29%。

中國建材是這一區域產能規模最大企業,除西藏外其他地區都有分布,產能9,489萬噸,占西南28.63%;其次海螺,和中國建材同樣分布,產能3,971萬噸,占11.98%;兩家產能占西南40%以上。華新重組拉法基后,在重慶、四川、貴州、云南,產能1,944萬噸,占5.65%;紅獅,產能分布在四川、貴州、云南,產能規模1,628萬噸,占4.91%;華潤,云南、貴州,1,572萬噸, 占4.54%;臺泥在重慶、四川、貴州(云南,參股昆鋼嘉華),產能1,342萬噸,占4.05%;亞泥,在四川一地,產能701萬噸,占2.11%;金隅冀東,重慶508萬噸,占1.53%。

點評:

中國建材在西南100條線,9,489萬噸;生產線平均規模3060 t/d;海螺30條線,3,971萬噸;生產線平均規模4270 t/d,兩家企業各有優勢。中國建材在西南的產能占公司總產能24.71%,列公司產能第二位,在公司權重高;海螺在西南的產能占公司總產能的19.63%,列公司產能第三位。

華新、紅獅、華潤、臺泥產能規模在1,300~2,000萬之間。

紅獅、華新、亞泥、臺泥在西南的產能權重很大,占本公司產能32~40%之間。

上述5家企業在產能規模和在公司占有較高比重,是公司主要區域市場。

重慶東方希望熟料產能1,039萬噸;拉法基958萬噸(重慶、四川、貴州),四川峨勝,918萬噸,星船城,778萬噸,云南昆鋼嘉華595萬噸,在地方市場上都有舉重輕重之舉。

6. 西北市場

陜西、甘肅、青海、寧夏、新疆,熟料產能2.10億噸,占全國11.99%。

中國建材、堯柏、海螺、金隅冀東、紅獅、天瑞上水6家企業(原5家:中材、海螺、冀東、紅獅、山水),合計熟料產能1.07億噸,占西北50.80%。

中材進入中國建材,繼續保持在這一區域產能規模地位,在西北都有分布,產能5,571萬噸,占西北26.52%;陜西堯柏,在陜西、新疆,熟料長1,845萬噸,占8.78%;海螺分布在陜西、甘肅、新疆,產能1,628萬噸,占7.75%;金隅冀東第四,陜西一地,產能規模1,318萬噸,占6.27%;紅獅在甘肅、新疆,產能389萬噸,占1.85%。天瑞山水,新疆一條 5000 t/d 線。

點評:

中國建材在西北擁有3家上市公司和中材水泥4家公司,宋志平董事長明確表示:我倒不太贊成央企有很多小的上市公司,那些小的上市公司,應該是一些民營企業做的,國家大的央企,每個上市公司都應該是一個大平臺,應該把這些相關的業務組織成大的上市公司平臺,這是我對未來的一個想法。

海螺重組堯柏未果,不是企業間問題,兩家戰略思路趨同,還會有機會。金隅冀東主市場在華北,和東北唇齒相依,金隅冀東的區域重組、市場推進會有秩序安排。紅獅、山水天瑞在西北比重不大,是點布局。

除上述5家企業外:新疆青松建華、陜西聲威、青海金圓在當地市場都具一定市場影響力

結束語

1. 前12家企業主要集中在南方地區

全國產能規模前12家企業集團有10家集中在中南和西南地區,華東8家,西北6家,東北5家,華北4家。

大企業集團明顯集中在南方地區:

海螺、華潤、臺泥、紅獅建材90%以上產能集中在南方地區;華新、亞泥、葛洲壩100%產能在南方;

中國建材在南方占76%,北方占24%;

金隅冀東、亞泰、堯柏90%以上產能在北方地區;

天瑞山水在北方58%,南方42%,若將山東、河南劃屬北方地區,天瑞山水產能基本90%在北方了。

2. 前12家企業集中度變化

1) 東北:集中度由49.36%上升至70.55%,主要是由于亞泰的進入。

2) 西北:集中度由42.39%上升至50.80%,主要是由于堯柏的進入。

3) 華東、中南、西南集中度都微有增加,有以下特點:

華東:兩材重組,華潤、福泥組建銷售公司;

中南:兩材重組,葛洲壩進入;

西南:華潤、昆鋼重組云南建材集團,拉法基中國水泥業務注入華新。

4) 華北:集中度未變,家數由原來6家變為4家,金隅冀東重組,兩材合并。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。