會員登錄

會員登錄

2016’年末水泥價格上漲空間有多大?

引 言

2016年1~7月全國水泥產(chǎn)量數(shù)據(jù)表明,全國并沒有出現(xiàn)去年底的擔(dān)心——需求繼續(xù)回落,而是在去年的基礎(chǔ)上,略有反彈。但區(qū)域間有所差別:

華北,表現(xiàn)最為突出:在連續(xù)兩年負(fù)增長后強(qiáng)力反彈,7.14%,為全國之最。其中京津冀地區(qū)增長12.93%,這為金隅、冀東的市場整合來說無疑是錦上再添花。

西南、中南,在2015年全國需求滑坡的背景下,還有一定表現(xiàn),今年仍然表象尚可。

東北、西北,水泥產(chǎn)量負(fù)增長,但較2015年-21.08%、-6.71%,要好得多。

華東,水泥需求同比持平,繼續(xù)保持產(chǎn)量最高地位,4.18億噸,全國水泥市場的權(quán)重最大,31.06%,對行業(yè)的利潤影響最大。

從三大城市群的水泥產(chǎn)量增速排名來看,發(fā)生了變化:京津冀地區(qū)有去年負(fù)增長15.32%今年發(fā)生根本性逆轉(zhuǎn),正增長12.93%,這是在外部環(huán)境保證了需求容量,金隅和冀東在這一地區(qū)的市場份額超過50%,兩家的整合可謂正當(dāng)時,把握了機(jī)遇。

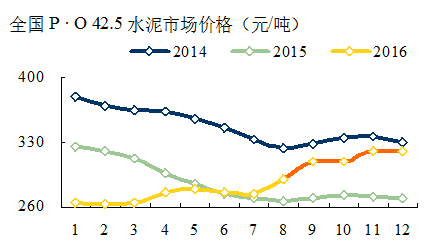

水泥價格

在需求企穩(wěn)背景下,全國各地區(qū)都有不同力度的價格反彈。2015年水泥價格是由高走低,今年是由低走高,價格會不會持平去年,應(yīng)該說,不是沒有難度。

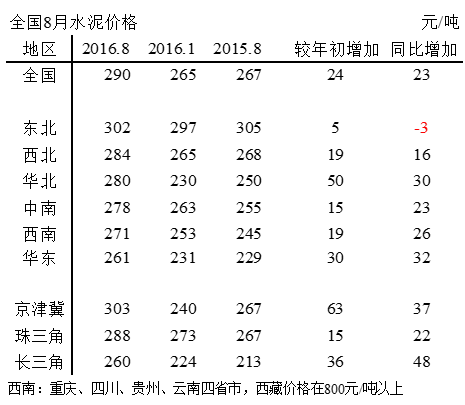

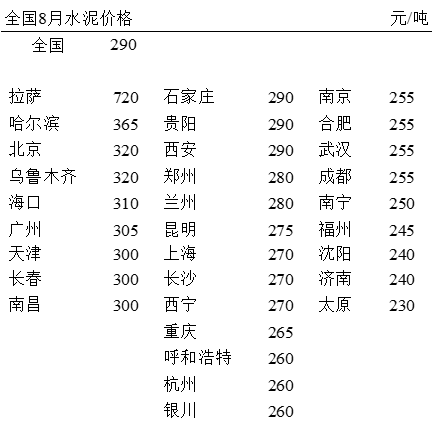

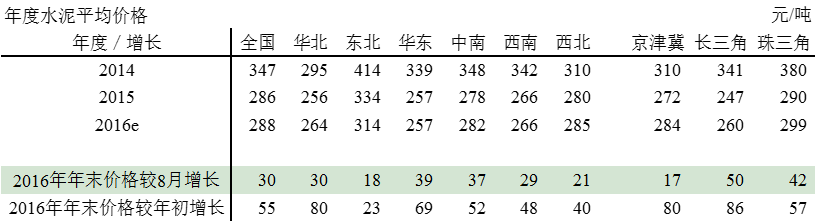

全國2016年8月水泥價格290元/噸(1~8月平均價格274元/噸),略高于2015年全年平均價格286元/噸,但2016年1季度價格偏低,要和去年持平,就需確保在年末漲到320元/噸,實現(xiàn)全年平均價格286元/噸,持平去年。既每月平均漲幅7.5元/噸,合計漲30元/噸。

從1~8月水泥價格數(shù)據(jù)看,東北地區(qū)價格最高,在300元/噸以上,由于成本因素、物流便利,市場過于開放,華東仍是價格最低地區(qū)。

華北,在需求有支撐,金隅、冀東市場整合力度加大背景下,價格提升幅度最大,較年初上漲50元/噸。

華東、西南、中南,也有一定增長,較去年同期價格上漲超過20元/噸以上。

東北、西北,由于市場需求不旺,價格較去年同期變化不大。

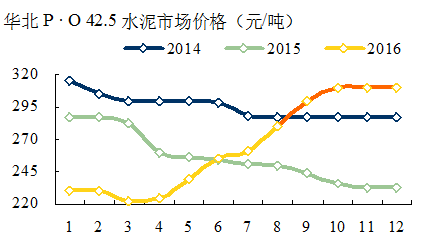

華北地區(qū)

華北,量價齊升,已有很好市場表現(xiàn),在京津冀市場拉動下,價格上揚(yáng),山西、內(nèi)蒙適時跟進(jìn),也有一定漲幅。在價格高企背景下,是要價還是走量,企業(yè)間有不同認(rèn)識,尤其是在價格高企時,市場認(rèn)識更會有偏差。若價格繼續(xù)追高,一些企業(yè)必然會付出"量"的代價,而這意味著未來市場份額。需求若能夠繼續(xù)保持穩(wěn)定或走高,價格必然還會有上升空間。市場上有兩種聲音,也有不同詮釋。

華北,8月水泥價格280元/噸,較年初上漲50元/噸;京津冀攀升的更高,303元/噸,較年初上漲63元/噸。從需求來看,天津市場較弱,由于區(qū)域位置、市場份額、產(chǎn)能發(fā)揮率不同,企業(yè)間市場報價有一定差距。華北穩(wěn)價是當(dāng)前首要,市場需求若能進(jìn)一步穩(wěn)增,價格還會有上升空間。

華北地區(qū)9~10月價格上漲30元/噸,上升至310元/噸,能夠在年底站住腳,全年平均價格264元/噸,超出2015年256元/噸,較2014年295元/噸雖有30元/噸以上差距,但已突破2014年年末價格曲線,為2017年打下基礎(chǔ)。

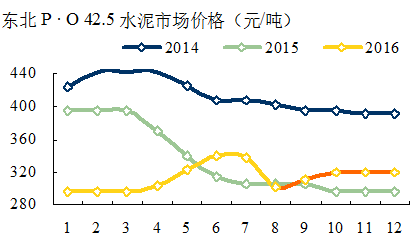

東北地區(qū)

東北,遼寧、吉林需求表現(xiàn)不佳,由于遼寧產(chǎn)能嚴(yán)重過剩,市場需求不足,只有向外輸出才能勉強(qiáng)開的起設(shè)備,這對吉林市場影響最大。黑龍江市場較去年有10%增長,價格還能保持在一定高位。

黑龍江,價格高位也有一定原因:一是全年只有半年生產(chǎn)期;二是裝備水平不高,只有5條5000 t/d線,其他都是小線,一些1000 t/d 規(guī)模線還在運(yùn)行;三是整合財務(wù)成本高,所以黑龍江的水泥制造成本也較其他地區(qū)要高。黑龍江需求增長能保持至明年上半年,吉林、遼寧的輸入有所減少,但區(qū)域間有所差別,佳木斯、牡丹江水泥價格達(dá)到400元/噸以上,大慶需求就不行。

吉林,受遼寧影響較大,尤其長春,粉磨站較多,價格受壓,吉林要好得多,出廠價340元/噸,較長春高出一大塊。

遼寧,市場疲軟,企業(yè)只有抱團(tuán)過冬,通過限產(chǎn)壓制產(chǎn)能改善供需關(guān)系,市場價格有望進(jìn)一步提高。

東北,8月水泥價格302元/噸,較年初僅上漲5元/噸;較去年同期下降3元/噸。東北的停窯限產(chǎn)力度空前,目前還未見到多大成效,年底是否有所改觀,還看4季度一舉,但旺季只持續(xù)到11月,為時不多。

東北地區(qū)9~10月價格上漲20元/噸,上升至320元/噸,能夠持續(xù)到年底,全年平均價格314元/噸,低于2015年334元/噸水平,較2014年414元/噸尚有100元/噸差距。

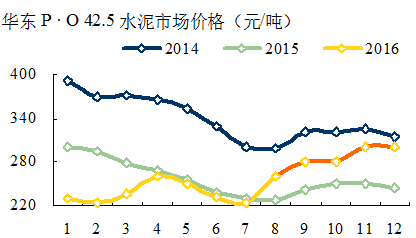

華東地區(qū)

上海,成熟水泥市場,幾年消費總量一直維持在一個高水平。2016年商混市場受房地產(chǎn)影響出現(xiàn)下滑,但基礎(chǔ)設(shè)施建設(shè)彌補(bǔ)了這塊,水泥用量較去年持平,說明了市場上的一減一增。G20峰會(停窯),煤炭價格上漲,這些因素都會對市場產(chǎn)生影響,4季度是傳統(tǒng)旺季,企業(yè)間共識好于往年,這是重要基礎(chǔ),價格推漲有條件,幅度取決于市場共識和需求上升力度。

江蘇,今年需求較去年沒有明顯好轉(zhuǎn),G20峰會(停窯)庫位不高,進(jìn)入旺季有價格上漲空間,一旦窯開起來,市場需求若不能如期走旺,市場還會有壓力。繼續(xù)控制產(chǎn)能發(fā)揮,伺機(jī)拉漲是年末市場策略。

浙江,在產(chǎn)能控制要好于其他地區(qū),關(guān)鍵是周邊地區(qū)配合。

安徽,巢湖企業(yè)多,對市場影響較大,兩材合并,在巢湖有7條線,熟料產(chǎn)能800多萬噸,對市場會產(chǎn)生積極影響。海螺應(yīng)對市場下行,合作力度加大。4季度到來,會抓住機(jī)會推動價格上漲。

福建,需求平平,價格在從位于華東高位滑到低位,業(yè)內(nèi)專家指出,根據(jù)福建的區(qū)域地理位置,山地熟料基地的模式礦山開采、物料運(yùn)輸成本都高,沿海外來水泥的成本優(yōu)勢更明顯。

江西,需求略有增長,受房地產(chǎn)影響商混市場疲軟,基本建設(shè)走強(qiáng),兩項需求增減相互抵消。5家大企業(yè)市場競爭、競合并存,價格已有兩次上調(diào),后期市場仍有空間。

山東,產(chǎn)能大省,近幾年需求下行,主要靠主導(dǎo)企業(yè)帶頭控制產(chǎn)能發(fā)揮穩(wěn)定市場價格。

華東地區(qū)9~12月價格上漲40元/噸,上升至300元/噸,全年平均價格257元/噸,持平2015年。長三角(上海、江蘇、浙江、安徽)、江西,海螺、南方水泥是市場主導(dǎo)企業(yè),在市場運(yùn)作方面一直走在行業(yè)前面,是否能有更好表現(xiàn),一是要看本地需求彈性,二是周邊區(qū)域市場聯(lián)動效果。若需求有良好表現(xiàn),價格也可看高一籌。2016年8月價格再度上揚(yáng),為年末價格拉升奠定基礎(chǔ)。是否能夠擊穿2014年末價格曲線,是大家所關(guān)心的。從市場了解,福建、山東價格大幅反彈希望不大,價格主要拉漲地區(qū)有賴長三角和江西的貢獻(xiàn)。

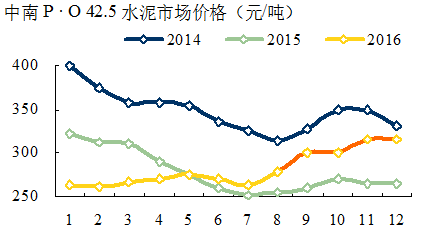

中南地區(qū)

河南,需求持平去年,區(qū)域間有差別,鄭州不錯,南陽差些。三家大企業(yè)幾經(jīng)市場起伏,共識趨同加強(qiáng)。今年環(huán)保、煤炭成本都有提高,4季度進(jìn)入旺季,在供需關(guān)系改善、適時調(diào)整價格勢在必行。

湖北,需求持平去年,前期價格低迷,企業(yè)經(jīng)營困難,共度難關(guān),市場共識得到加強(qiáng),已有兩輪價格上漲。今年砂石料價格上漲過快,水泥也在漲,對商混形成很大壓力,價格向下轉(zhuǎn)移較困難。9月水泥價格有進(jìn)一步推漲機(jī)會,但力度取決于商混接受、消化能力。

湖南,需求持平略高于去年,主導(dǎo)企業(yè)市場共識趨同,適度競爭保持市場合理價格成為市場主流。兩材合并有利市場,4季度存在價格上升空間,

廣東,需求表現(xiàn)尚可,量升價提。華潤、海螺主控市場加強(qiáng),華潤封開6線、北海兩江兩條5000t/d 建成完工,正在調(diào)試。梅州塔牌萬噸水泥線有望年內(nèi)投產(chǎn)。廣東4季度漲價是板上釘釘,能否漲過50元/噸,還不能說是大概率事件。

廣西,上半年需求有不錯表現(xiàn),8月減緩。崇左天等、河池都安新增產(chǎn)能逐步推出,市場供需有微妙變化,南寧價格有所回調(diào)。4季度進(jìn)入旺季,存在價格會上調(diào)機(jī)會。

海南,需求偏弱,旺季不會太旺,上升空間有限。

中南地區(qū)9~12月價格上漲35元/噸,上升至315元/噸,全年平均價格282元/噸,略高于2015年278元/噸水平。兩廣最為看好地區(qū),價格上漲有領(lǐng)先、領(lǐng)高條件。

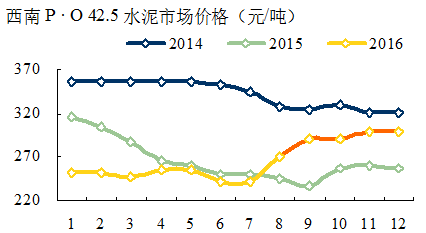

西南地區(qū)

重慶,前期市場低迷,企業(yè)效益不好。隨著大企業(yè)整合力度推進(jìn)加大,處于價格底部重慶,企業(yè)間市場共識逐步形成,年末借市場旺季,推動市場價格反彈信心形成。價格上漲不是問題,只是時間和幅度。

四川,需求持平去年,煤炭價格上調(diào)、公路治超限載,增加了誰生產(chǎn)和運(yùn)輸成本,環(huán)保成本也在不斷增加,業(yè)內(nèi)由于產(chǎn)能過剩,市場壓力不斷加大,價格一直在低位運(yùn)行。在成本多方增長背景下,上調(diào)價格,維持企業(yè)正常運(yùn)轉(zhuǎn)成為市場共識。

貴州,上半年年是常年競爭激烈,大企業(yè)主導(dǎo)市場,價格反彈。看好4季度市場,在穩(wěn)定市場價格前提下,伺機(jī)拉升價格。貴州區(qū)域差別很大,價格會有反差。

云南,市場總體需求不錯,滇西北、滇東北、普洱都有表現(xiàn),昆明、曲靖重點項目工程不多。前期雨水較多,9月份會有好轉(zhuǎn)。市場存在價格上升空間。

西藏區(qū)域獨立,價格一直處于高位,拉薩,日喀則820元/噸。

西南地區(qū)(不含西藏)9~12月價格上漲30元/噸,年末上升至300元/噸,全年平均價格266元/噸,持平2015年266元/噸水平,較2014年342元/噸有76元/噸差距。

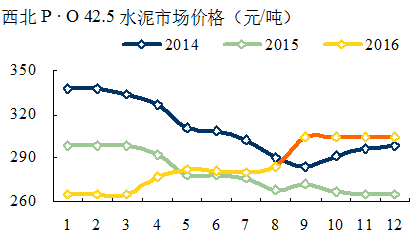

西北地區(qū)

陜西,需求較去年下降,穩(wěn)定市場價格,市場共識加強(qiáng)。旺季即將來臨,價格增幅不會太大,但會有一定增長空間。

甘肅,水泥需求持平去年,控制產(chǎn)能,前期已拉升價格,穩(wěn)定價格成為市場主流。

青海,水泥需求持平去年,青海集中度較高,幾家大企業(yè)形成市場共識。

寧夏,市場仍顯疲軟,區(qū)域狹窄,外行業(yè)產(chǎn)業(yè)延伸,對水泥產(chǎn)業(yè)沖擊很大,價格處于低位。

新疆,市場需求平平,幾經(jīng)市場博弈,市場共識增強(qiáng),天山、青松主導(dǎo)作用發(fā)揮,穩(wěn)定市場起到關(guān)鍵作用。4季度有價格上漲機(jī)會。

西北地區(qū)9~10月價格上漲20元/噸,年末上升至305元/噸,全年平均價格285元/噸,較2015年280元/噸微調(diào)5元/噸,較2014年310元/噸有25元/噸差距。

全國

區(qū)域不同,價格上調(diào)時間、力度會有差別,在9~12月期間,漲幅30元/噸是首要目標(biāo),30~50元/噸為理想目標(biāo),超過50元/噸,肯定是超預(yù)期了。在年末沖刺結(jié)果如何,仍然信心和需求是首要問題(東北、西北由于需求和季節(jié)原因,價格升幅有限,預(yù)測值20元/噸,能突破,就是超預(yù)期)。

今年市場特點:大企業(yè)重組力度、大企業(yè)高層間來往走動超過以往任一時點;2016年市場需求處于止跌企穩(wěn);外部煤炭價格上漲、環(huán)保成本增加;上半年市場處于恢復(fù)、價格處于調(diào)整期間,年末旺季4個月關(guān)鍵時期已經(jīng)到來。

4季度是水泥傳統(tǒng)旺季,應(yīng)該說上半年水泥價格觸底反彈有所表現(xiàn),但還不夠,未達(dá)到預(yù)期,一些地區(qū)先漲后跌,又回到原地。

4季度市場行情要好于上半年,市場共識是目前信心重要保證,從最近幾天的市場調(diào)查中,應(yīng)該說借4季度市場行情,價格恢復(fù)性推漲,是全面、空前的。但也都認(rèn)識到,在產(chǎn)能過剩背景下,保持市場合理的供需關(guān)系,必須控制產(chǎn)能發(fā)揮,這是建立市場信心的基礎(chǔ)。有了市場共識,價格漲上去了,需求支撐也是重要條件,不然價格還會掉下來。對市場有清醒地認(rèn)識,對市場供給的控制、需求的改善,保持適度、穩(wěn)步提價是年末市場的主要策略。

華北,尤其是京津冀地區(qū)是2016年價格上漲的領(lǐng)頭羊;4季度旺季,往往是華東、中南地區(qū)打頭陣,長三角、珠三角表現(xiàn)尤為突出;西南前期表現(xiàn)不佳,年末在旺季支撐和價格補(bǔ)漲雙條件下是否能有所表現(xiàn)?三北,華北表現(xiàn)突出,11月北方市場進(jìn)入淡季,時間不多,期望不能過高。

水泥地理版權(quán)與免責(zé)聲明

-

① 水泥地理gcement已申請注冊,凡本網(wǎng)注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權(quán)均為"水泥地理"獨家所有,任何媒體、網(wǎng)站或個人在轉(zhuǎn)載使用時必須注明來源"水泥地理"。違反者本網(wǎng)將依法追究責(zé)任。

② 本網(wǎng)轉(zhuǎn)載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內(nèi)容的真實性。 其他媒體、網(wǎng)站或個人從本網(wǎng)轉(zhuǎn)載使用時,必須保留本網(wǎng)注明的稿件來源,禁止擅自篡改稿件來源,并自負(fù)版權(quán)等法律責(zé)任。違反者本網(wǎng)也將依法追究責(zé)任。

③ 如本網(wǎng)轉(zhuǎn)載稿涉及版權(quán)等問題,請作者一周內(nèi)來電或來函聯(lián)系。