會員登錄

會員登錄

東北,鑰匙在遼寧 | 2016年半年市場系列

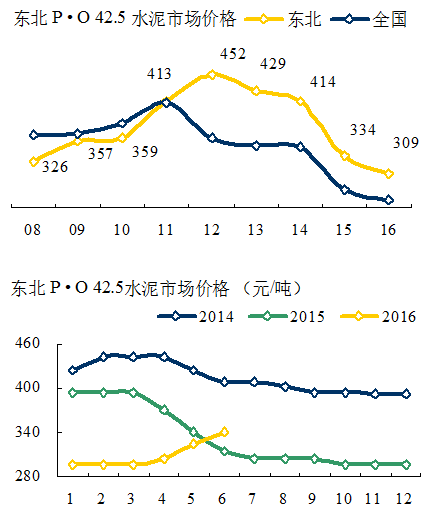

東北(遼寧、吉林、黑龍江)是全國價格最高地區,也是全國協同最早、力度最大地區。

2012年以來,盡管水泥需求持續下滑,但由于區域集中度高、市場相對封閉,水泥價格仍能在400元/噸以上。

2015年市場出現變化,價格是一路走低,實際上遼寧價格在2014年就開始走低,吉林、黑龍江還能挺著;2015年遼寧價格跌破300元/噸,直奔200元/噸。遼寧和吉林、黑龍江兩地的價差,不僅加快、加大遼寧水泥北上動力,也迫使吉林、黑龍江兩地價格下行。

遼寧在市場協同上沒有少花力氣,但市場效果不佳,根本原因在于:

—— 產能發揮率過低,不足50%;

—— 集中度低,前3產能占53%,市場把控力弱。

在市場下行背景下,東北同步協同,必然拉上遼寧。吉林、黑龍江由于集中度高、供需關系好于遼寧,市場環境很快會見效果,得到改善。相比之下,遼寧不僅內部協同不容易到位、持久,而且由于地區價格差異,還要北上影響吉林、黑龍江兩地價格。

這兩年“供給側”、“去產能”屢見煤體,應該說前幾年在市場上行期,從長三角到東北,“限產能”帶來價格回升是明顯的。但隨著市場下行,越來越難,時間持久性也越來越短。遼寧產能發揮率雖然不足50%,還會繼續走低,但并沒有看到退出的。即使在山西,產能發揮率30%多,也還在熬著,產能很難退出,用市場的辦法來解決水泥“去產能”談何容易。

2016年,東北市場也出現變化:

—— 限產力度空前;

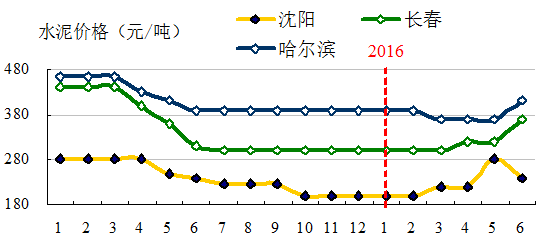

—— 進入4月,遼寧價格率先底部反彈,但在6月調頭,吉林、黑龍江,6月水泥價格反彈。

從市場了解到,遼寧價格的下調原因并不是特例,和今年長三角情況一樣,京津冀地區目前也面臨著類似情況:價格高了,心態必然發生變化。正象一位老總所說:水泥市場是“共患難”容易,“同甘苦”就難。為什么,市場差了,都虧本沒有利潤,共識就是不虧本,勁能往一處使。有了利潤,如何掙得更多、掙得更長,是每個企業面都在考慮的問題,在目前市場背景下,哪個企業都面臨“去產能——下課”問題,尤其中小企業。大企業帶頭維護市場,“帶頭就會有犧牲”,小企業“跟進就要有代價”,這是客觀存在的事實,也是相互的條件。實際上市場問題就是這么簡單,如何在變化的市場中企業間擺平位置、擺平關系。

東北地區,黑龍江、吉林在市場整合上先走了一步,所以表現尚可。但也不能就此畫個“三八”線,不讓遼寧水泥過來,如果遼寧水泥不過來,遼寧的企業怎么搞個活法兒。限產在一定程度、時間上延緩了市場供需矛盾,遼寧市場看似是遼寧的產能過剩問題,實際上不僅是東北的問題,也是全國的問題。現在遼寧還有吉林、黑龍江“搭一把手”,如果沒了怎么辦?

金隅、冀東被市場倒逼走到一起共同應對市場,首先是解決了兩家市場重疊、相互競爭問題,為市場整合注入推力;但同樣要面對市場下行、去產能問題。遼寧市場在產能過剩、集中度方面不會比京津冀市場好,而且年數也不短。解決好遼寧問題,不僅有利于東北,也為全國開啟市場整合先河。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。