會員登錄

會員登錄

山東:市場上行、下行,面對的都是"產能過剩"

山東是水泥生產大省,在中國水泥工業占有重要地位。1986年山東省生產水泥1,346萬噸,首次獲得全國水泥產量第一,蟬聯三屆后,被廣東反拔得頭籌后坐穩5年。1994年山東再度獲取水泥產量桂冠,連續保持15年,直到2008年,期間山東一省水泥產量為全國貢獻11.70%。

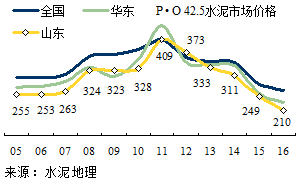

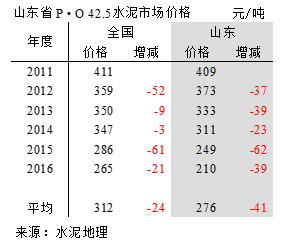

一、水泥價格

2010年前山東水泥價格一直低于全國水平50元/噸,直是全國價格洼地。山東雖是水泥產量大省,卻始終和低價區連在一起,臉上有彩無光。

2007、2008年,山水、中聯兩家企業在政府支持下,左開右攻大規模整合市場,提高產業集中度,加強市場控制,價格有所回升。

2011年,山東水泥價格再上一個臺階,逼近全國創造歷史新高。2011年即是山東水泥價格的頂峰,也是走下坡路的起點,但下的更快。

2011~2016年間:

平均價格276元/噸,低于全國36元/噸;

平均年下跌41元/噸,較全國24元/噸多17元/噸;

2016年210元/噸。,較全國3265元/噸低55元/噸;

5年間下跌133元/噸,較全國144元/噸少跌11元/噸。

山東省的價格走勢也反映了一個市場價格規律,在市場上行期,不同區域都有價格上升動力,市場一旦下行,價格隨之下滑,而且速度更快。

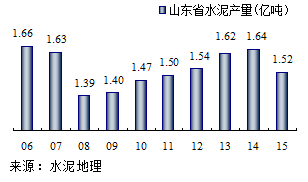

二、水泥產量

山東省地處沿海,市場啟動要早于全國,2006年水泥產量1.66億噸,這也是山東水泥的頂峰。

2008年,受大環境影響,產量大幅下跌15%,而后受4萬億拉動,緩步攀升,2013年再上1.62億噸臺階,2014年又一步推進到1.64億噸,挑戰歷史新高未果。

2015年和全國一樣,再度下跌。

山東是經濟發展先行市場,2006年水泥產量問鼎后開始下行,而后在2008年強刺激政策下,需求再度攀升,持續6年之久。2015年出現下滑,在2016年能否企穩,或反彈或下跌,這個問題同樣擺在了山東省面前。

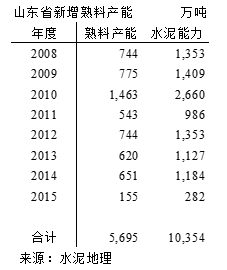

三、新增產能

山東省2006年水泥產量達到峰值,但山東立窯產能還大量存在,為徹底淘汰立窯產能,山東還要發展新型干法。

2008年后,由于4萬億的投入,無疑是市場前景持續發展的最大動力,加之通過市場整合帶來的效益回升,還得追加一句,地方政府更是看好這一時機,在招商引資上積極鼓勵快速做大。山東在這一輪的新增產能上沒有懸念的大干快上,超過了東部其他地區,也為以后的供需變化埋下了伏筆。

2008~2015年,建成投產40條線,產能6,000萬噸,生產線平均規模4600 t/d,形成水泥能力超1億噸。而要退出的產能遠比新增的產能要少的多。

四、供需關系

山東省市場啟動早于大部分地區,而且長期維持了一個較高的水平,但從量、增速來看,下行要早于其他地區,但幅度要小一些。

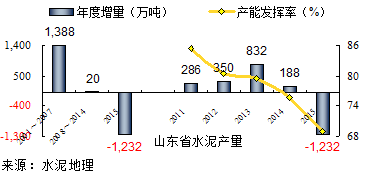

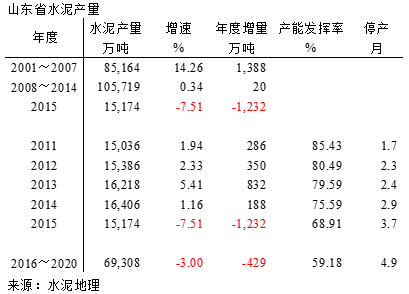

2001~2008年,快速發展期,生產水泥8.5億噸,增速14.4%,年均增量1,388萬噸;

2008~2014年,市場平臺期,生產水泥10.6億噸,增速0.34%,年均增量20萬噸;

2015年,市場下行期,生產水泥1.52億噸,增速-7.5%,年減量1,232萬噸。

在新增產能持續增長背景下,2015年水泥產量不增反跌,供需關系的逆向變化使產能發揮率大幅降低至69%,較2011年85%下降26%個百分點。同比是差了很多,但較河北、山西要好的多。

山東是產量大省,周邊江蘇、河南、河北都是位于全國產量前列的省份,區域之間流向隨供需的變化而流動。山東省在產能控制上一直有良好的表現,但隨著市場的下滑,及周邊市場的壓力,產能控制的力度已打了折扣。十三五樂觀估計按3%速度下降,即使這樣較十二五也要再下降10個百分點,59%,若按6%,產能發揮率將降至48%,而這一發揮率在華北地區已成事實。

五、產能結構&集中度

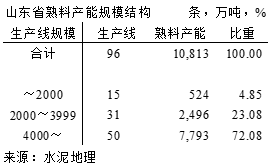

山東省96條生產線,熟料產能1億噸,形成水泥粉磨能力超過2億噸,4000 t/d 規模以上生產線熟料產能7,800萬噸(設計能力),占比72%,在全國處于中上水平。2015年山東熟料產量8,200萬噸,若4000 t/d 規模生產線按實際能力算應該在9,000萬噸左右,基本平衡。

山東省96條生產線,熟料產能1億噸,形成水泥粉磨能力超過2億噸,4000 t/d 規模以上生產線熟料產能7,800萬噸(設計能力),占比72%,在全國處于中上水平。2015年山東熟料產量8,200萬噸,若4000 t/d 規模生產線按實際能力算應該在9,000萬噸左右,基本平衡。

去產能,一些人提到2500 t/d以下規模生產線都要去掉,這樣就能徹底解決產能過剩問題。這個提法太籠統,因為區域的產能規模結構不一樣,市場規模不同,運輸的成本半徑差異很大,過剩的成都更不同。初步做了估算,由于華北地區產能運轉率低,4000 t/d 生產線都開起來還有富余,其他地區未必是這個情況(見后面區域市場的分析)。

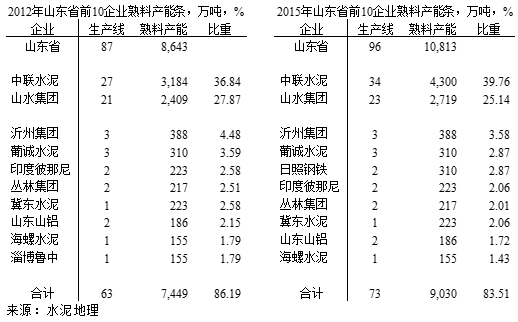

山東是較早進行市場整合的地區,2007、2008年山東省主推山水、中聯兩家企業大規模整合市場,使產業集中度迅速提高,扭轉了山東省水泥市場雖然產量大卻沒有效益的尷尬局面。2012、2013年中聯以托管方式推進市場整合,進一步提高產業集中度。

中聯、山水兩家企業在2012年占到產能比重的64%,二線企業占到25%,以5000 t/d 線為主。2015年前10家企業的比重較2012年下降3個百分點,中聯升山水降,兩家總體上升0.19個百分點。

從山東市場整合的經驗來看,在市場上升期通過提高集中度控制產能發揮,改善了市場供需關系,獲取了經濟效益,總結到一點限產,而得到的獲利,企業就有積極性。

但在市場下行期,企業首先面臨的不是效益問題,所謂去產能,實際上是退出的問題,因為大家看到僅僅用限的方式還不夠。

產量和價格走勢基本一致,只是高點不在一個位置上。供需關系的改變影響了產能發揮率,盡管中聯和山水的集中度并沒有變化,但對市場價格的控制力卻大大地下降了。在兩個市場背景下,協同的后面是:出發點不同了,是對獲利和退出的思考,這是導致價格反向走勢的根本原因。

是供需關系的變化導致了價格的變化,都是面對產能過剩,還是這些企業,就發生了如此變化,限產在市場上升期應對產能過剩事半功倍,主要是有需求的支撐。市場下行期,需求端快速的下滑致使限產來不及招架。

山東的集中度、"市場協同"、所取得的效益是有目共睹的。這都是市場上行期背景下的成果,如何面對市場下行期,這只球已經踢到了山東,是否能夠再交出一張滿意的答卷。

六、房地產影響

市場取得共識,房地產市場對水泥產業影響最大,山東省的表現也不例外。

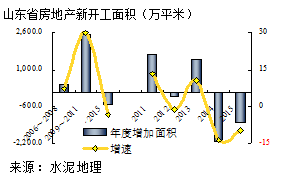

房地產新開工面積在2009~2011年是高峰期,進入十二五,新開工面積進入負增長,要早于水泥產業,2014、2015年連續縮水,2015年較2013年新開工面積減少3,350萬平米,減幅22%。

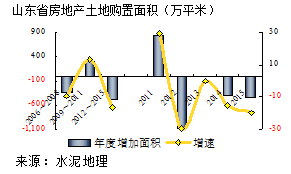

山東房地產土地購置面積更是先行一步,2015年土地購置面積較2011年攔腰砍去一半以上,從2011年的3,690萬平米跌到2015年的1,788平米。房地產需求端能這么跌,水泥是否能扛得住,基建投資、農村市場?

應該說,房地產的走勢勢必會傳遞到水泥需求端,水泥需求仍然處在一個下行過程中。

結束語

山東省在市場上行期面對產能過剩的治理在全國是一面旗幟,主要表現在產能的控制上,通過落后產能淘汰、收購、托管等組合拳方式維護了市場秩序。隨著經濟轉型、市場需求下行、供需關系變化、周邊地區影響,山東省原有的市場平衡度被打破,北方地區市場下行的走勢正在向南推進。

山東省在市場上升期有產能過剩治理經驗,在市場下行期同樣要面對過剩產能的挑戰,只是市場背景轉換了,但難度是大大加大了。

應該說,現在不僅要針對新增產能供給的挑戰,更要有辦法面對需求下行的挑戰,但最后只能從供給上做文章、找答案。

去產能,市場上已經在"去需求,供給端如何"去產能"。北方地區率先受到市場壓力,沒有做好充足的應對準備,現在中部地區也遭遇這股冷空氣襲來,希望山東總結以往經驗,吸取北方地區教訓,在破解新常態下的產能過剩之"苦",能再有建樹。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。