會員登錄

會員登錄

水泥行業(yè)區(qū)域?qū)n}(華北站)——區(qū)域展望

一、區(qū)域運行回顧

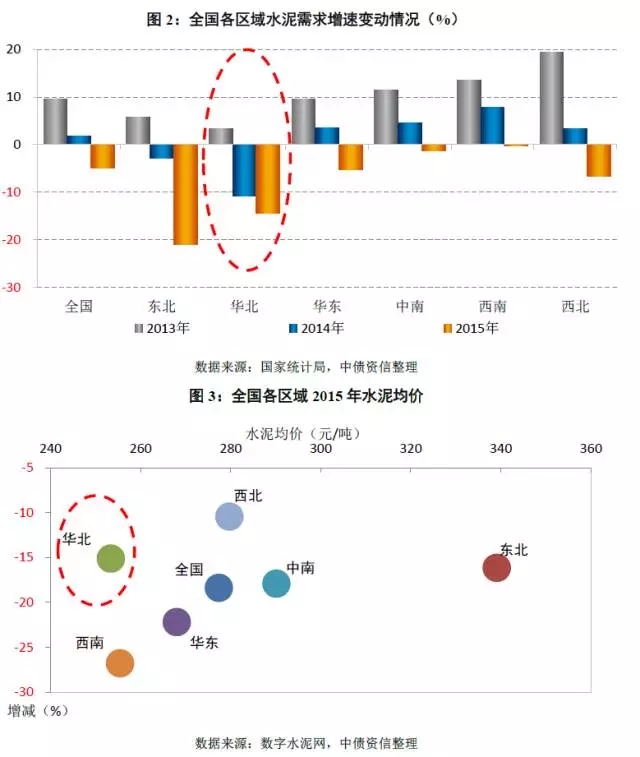

需求大幅下滑,華北區(qū)域連續(xù)三年虧損

受房地產(chǎn)開工不足、基建投資乏力及環(huán)保政策從嚴(yán)等因素影響,華北區(qū)域水泥需求較早進入平臺期,2014年水泥產(chǎn)量降幅即為全國六大區(qū)域之首;2015年華北區(qū)域累計生產(chǎn)水泥1.98億噸,同比下降14.36%,降幅僅略低于東北地區(qū)(下滑21.08%)。受需求下滑影響,加之區(qū)域內(nèi)行業(yè)自律基礎(chǔ)較差(企業(yè)戰(zhàn)略差異大、產(chǎn)能集中度偏低),華北區(qū)域水泥價格在原有低位基礎(chǔ)上繼續(xù)下跌,全年P(guān).O42.5水泥均價253元/噸(為全國六大區(qū)域最低),同比下滑15.12%。受水泥量價齊跌影響,華北區(qū)域水泥行業(yè)已經(jīng)連續(xù)三年處于虧損狀態(tài),2015年1~10月累計虧損總額達32億元,是唯一出現(xiàn)虧損的區(qū)域,且虧損持續(xù)加劇。

二、京津冀區(qū)域景氣度展望

1、需求展望

基建的增長提振或僅能對沖部分房地產(chǎn)低迷導(dǎo)致的需求下降,我們對京津冀地區(qū)水泥需求短期內(nèi)持謹(jǐn)慎態(tài)度

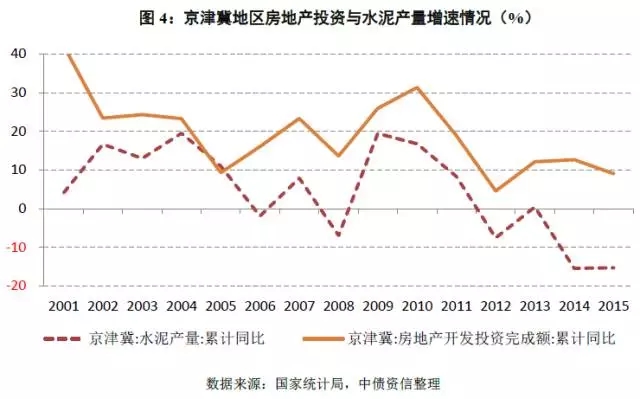

2014年京津冀一體化戰(zhàn)略的提出在政策層面為區(qū)域房地產(chǎn)與基建投資帶來重大利好,但從實施層面來看具體項目落地較少,實質(zhì)進展較為緩慢,拉動地區(qū)內(nèi)水泥需求有限。2015年京津冀地區(qū)累計水泥產(chǎn)量1.04億噸,同比下降15.32%。

展望2016年,基建投資方面,隨著《京津冀協(xié)同發(fā)展交通一體化規(guī)劃》的發(fā)布,京津冀一體化戰(zhàn)略進一步落實到執(zhí)行層面,鐵路、公路、機場、港口等大型基建項目有望加速落地。從細(xì)分領(lǐng)域來看,2015年京津冀地區(qū)鐵路審批速度加快,項目落地較多,鐵路投資增速同比明顯上升;根據(jù)2015年9月16日發(fā)布的《京津冀城際鐵路網(wǎng)修編環(huán)境影響評價信息公示》,未來京津冀將增加24條城際鐵路,新增里程達3,453公里,近期將率先建設(shè)8條,預(yù)計2016年鐵路投資規(guī)模有望保持平穩(wěn)增長。道路交通固定資產(chǎn)投資在經(jīng)歷了前期的高速增長后,自2013年起出現(xiàn)較大幅度的回落,2015年轉(zhuǎn)為負(fù)增長,考慮到京津冀地區(qū)路網(wǎng)建設(shè)相對較完善,未來主要以消除高速公路“斷頭路”、提級改建國省干線“瓶頸路段”等改建擴容項目為主,預(yù)計2016年投資增速將繼續(xù)小幅下降。此外,首都第二機場、通州副中心、通州環(huán)球影城、冬奧會場館等項目的陸續(xù)落地亦有望拉動區(qū)域水泥需求。結(jié)合中債資信對京津冀地區(qū)部分水泥企業(yè)的調(diào)研情況,各企業(yè)對2016年京津冀一體化政策的實施落地整體保持謹(jǐn)慎樂觀,預(yù)計區(qū)域基建投資有望保持較高增速,對水泥需求形成一定支撐。

房地產(chǎn)投資方面,2015年房地產(chǎn)政策利好尚未傳導(dǎo)至投資端,在前期銷售低迷、去庫存壓力加大的背景下,自2015年下半年起京津冀地區(qū)房屋新開工面積持續(xù)下滑,房屋施工面積累計同比亦維持4%~5%的降幅;2016年在以“去庫存”為主的政策基調(diào)下,房地產(chǎn)投資端拉動預(yù)計仍難見成效,京津冀地區(qū)房屋施工面積或?qū)⒀永m(xù)前期小幅下滑態(tài)勢。

京津冀地區(qū)區(qū)域發(fā)展顯著不平衡(河北省城鎮(zhèn)化率僅為49.30%,遠低于京津兩地,且低于全國54.77%的平均水平,未來仍有一定增長空間),雖然區(qū)域一體化布局中長期會帶動產(chǎn)業(yè)轉(zhuǎn)移及人口流動,但短期內(nèi)支撐區(qū)域水泥需求的預(yù)計仍僅有基建端,房地產(chǎn)行業(yè)低迷態(tài)勢短期難以扭轉(zhuǎn)。考慮到基建的增長提振或僅能對沖部分房地產(chǎn)低迷導(dǎo)致的需求下降,我們對京津冀地區(qū)水泥需求短期內(nèi)持謹(jǐn)慎態(tài)度。

2、供給展望

淘汰落后產(chǎn)能對供給側(cè)改善有限,環(huán)保、政策推動有望加速產(chǎn)能出清,但實際出清可能需要較長時間

新增產(chǎn)能方面,2013年國家多部委聯(lián)合印發(fā)《京津冀及周邊地區(qū)落實大氣污染防治行動計劃實施細(xì)則》,京津冀及周邊地區(qū)不得審批水泥等產(chǎn)能嚴(yán)重過剩行業(yè)新增產(chǎn)能項目,加之區(qū)域水泥行業(yè)虧損嚴(yán)重,企業(yè)除此前在建產(chǎn)能需要投產(chǎn)外亦無動力繼續(xù)投放產(chǎn)能。從執(zhí)行情況來看,京津冀地區(qū)2015年無新增產(chǎn)能,預(yù)計2016年亦無新增產(chǎn)能投放壓力。

淘汰落后產(chǎn)能方面,北京和天津已提前完成“十二五”淘汰落后水泥產(chǎn)能計劃,河北省提出水泥行業(yè)將在“十二五”期間超額完成國家下達淘汰落后水泥產(chǎn)能任務(wù)基礎(chǔ)上,到2017年熟料產(chǎn)能控制在9,000萬噸以內(nèi),水泥產(chǎn)能控制在1.2億噸以內(nèi)。2015年河北省全年淘汰落后水泥產(chǎn)能1,000萬噸,預(yù)計2016年淘汰任務(wù)更加嚴(yán)峻。不過,近年河北省淘汰落后產(chǎn)能多以粉磨站為主,對整體供需改善有限,淘汰落后產(chǎn)能執(zhí)行效果一般。

新型干法線的去產(chǎn)能方面,京津冀地區(qū)配備全能產(chǎn)線的小企業(yè)數(shù)量多,且不乏單線規(guī)模較高、成本控制優(yōu)勢較強的4,000噸線和5,000噸線,市場競爭激烈。2015年12月中央經(jīng)濟工作會議中將化解產(chǎn)能過剩作為2016年國家經(jīng)濟發(fā)展的首要任務(wù),在“供給側(cè)改革”和環(huán)保從嚴(yán)的政策背景下,環(huán)保不達標(biāo)、缺乏成本競爭優(yōu)勢的小產(chǎn)線或?qū)⒓铀偬蕴顺觥?jù)中債資信初步測算,京津冀地區(qū)2,500T/D及以下產(chǎn)線的合計產(chǎn)能占區(qū)域總產(chǎn)能的比重約30%,若上述產(chǎn)線全部關(guān)停,將較大程度利好區(qū)域水泥供給端的改善。不過,考慮到部分小產(chǎn)線因暫停成本不高,待區(qū)域景氣度回升后或?qū)⒗^續(xù)投入生產(chǎn),實際產(chǎn)能出清可能需要較長時間。

3、競合關(guān)系展望

區(qū)域內(nèi)競合關(guān)系預(yù)計短期內(nèi)難改善

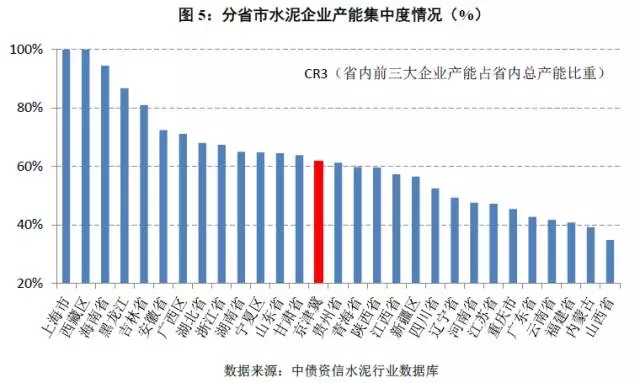

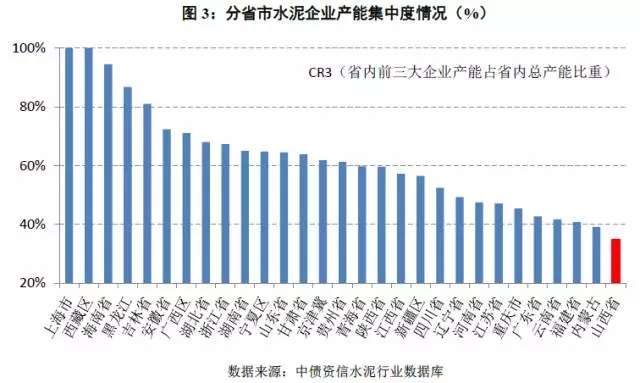

京津冀地區(qū)水泥產(chǎn)能集中度不高(截至2015年6月末CR3為61.87%),且區(qū)域內(nèi)配備全能產(chǎn)線的小企業(yè)數(shù)量多,競爭秩序較差。一方面,各企業(yè)戰(zhàn)略差異較大,在保市場份額與保價格方面難以達成有效共識,小企業(yè)數(shù)量多更進一步加大自律難度;另一方面,不同于南方區(qū)域已有較長的自律歷史,京津冀地區(qū)自律時間短,協(xié)同限產(chǎn)在該區(qū)域難以奏效,水泥價格持續(xù)低迷。結(jié)合我們之前的調(diào)研情況,2016年京津冀地區(qū)兩家主導(dǎo)企業(yè)均希望繼續(xù)發(fā)揮產(chǎn)能優(yōu)勢,以價換量,鞏固市場份額,預(yù)計短期內(nèi)區(qū)域競合關(guān)系難有改善。

4、 小結(jié)

中債資信認(rèn)為,一方面,隨著京津冀一體化戰(zhàn)略的逐步落地,京津冀地區(qū)基建投資有望保持較高增速,但房地產(chǎn)行業(yè)低迷態(tài)勢預(yù)計短期內(nèi)難以扭轉(zhuǎn);考慮到基建的增長提振或僅能對沖部分房地產(chǎn)低迷導(dǎo)致的需求下降,我們對京津冀地區(qū)水泥需求短期內(nèi)持謹(jǐn)慎態(tài)度。另一方面,淘汰落后產(chǎn)能對供給側(cè)改善有限,2016年環(huán)保、政策推動有望加速區(qū)域產(chǎn)能出清,但實際出清可能需要較長時間。結(jié)合區(qū)域內(nèi)主導(dǎo)企業(yè)的價格策略判斷,競合關(guān)系預(yù)計亦暫難改善,短期內(nèi)京津冀地區(qū)水泥價格難以有效回升。

三、山西省景氣度展望

1、 運行回顧

需求降幅位居全國前列,價格持續(xù)下跌,行業(yè)虧損嚴(yán)重

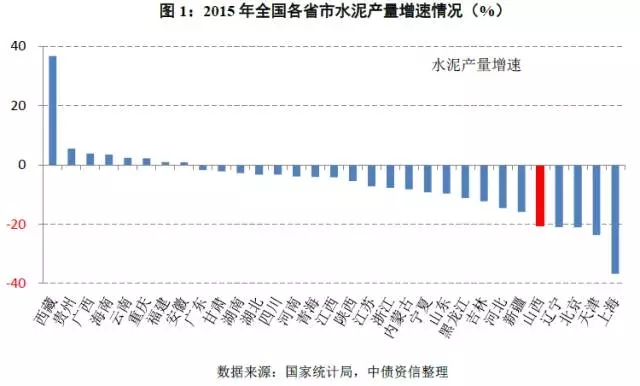

近年隨著煤炭價格的大幅下跌,煤炭資源大省山西省的經(jīng)濟增速大幅下滑,2015年以3.1%的GDP增速位列全國倒數(shù)第二,房地產(chǎn)開發(fā)投資及基礎(chǔ)設(shè)施建設(shè)投資增速持續(xù)放緩;受此影響,全省水泥需求低迷,水泥產(chǎn)量持續(xù)負(fù)增長,2015年累計水泥產(chǎn)量0.36億噸,同比下滑20.58%,降幅居全國31個省市前五。受需求大幅下滑的影響,區(qū)域水泥價格持續(xù)下跌(截至2015年12月末,山西省P.O42.5水泥均價190元/噸,位列全國倒數(shù)第二),行業(yè)虧損嚴(yán)重(1~10月全省水泥行業(yè)累計虧損超過10億元,系全國虧損最為嚴(yán)重的省份)。

2、 需求展望

低迷的煤炭價格和以煤炭經(jīng)濟為支柱的產(chǎn)業(yè)結(jié)構(gòu)將在短期內(nèi)制約房地產(chǎn)投資和基建投資改善,山西省水泥需求短期將延續(xù)下滑的趨勢

山西省產(chǎn)業(yè)結(jié)構(gòu)以煤炭及相關(guān)行業(yè)的第二產(chǎn)業(yè)為主,近年煤炭行業(yè)低迷對其經(jīng)濟沖擊較大,目前山西省正在加快謀求經(jīng)濟結(jié)構(gòu)轉(zhuǎn)型,但由于替代產(chǎn)業(yè)仍需培育,短期內(nèi)仍將制約省內(nèi)投資情況。

房地產(chǎn)投資方面,雖然山西省全年累計投資增速為6.50%,高于全國平均水平,但2015年以來房地產(chǎn)開發(fā)投資增速持續(xù)下滑,并且從庫存、銷售、新開工等先行指標(biāo)來看,全年商品房銷售面積累計同比微增1.03%,庫存壓力仍很大(以太原市為例,根據(jù)克爾瑞測算,太原住宅庫存去化周期超過18個月,如果170個城中村改造項目大批上市,現(xiàn)房庫存去化周期將高達36個月),2015年下半年以來房屋新開工面積持續(xù)下滑,全年累計降幅達4.81%。受此影響,同期房屋施工面積增速亦呈下行趨勢;考慮到2016年山西房地產(chǎn)行業(yè)仍將以“去庫存”為主,預(yù)計房屋施工面積仍將延續(xù)前期下滑的態(tài)勢,對水泥需求形成拖累。

基建投資方面,雖然2015年末山西省經(jīng)濟工作會議中提出“堅持穩(wěn)定經(jīng)濟增長,充分發(fā)揮好有效投資的關(guān)鍵作用,……圍繞基礎(chǔ)設(shè)施、新農(nóng)村建設(shè)等加大投資,推動一批新項目、好項目、大項目開工建設(shè)”,利好省內(nèi)基礎(chǔ)設(shè)施建設(shè);但考慮到經(jīng)濟增長疲軟帶來政府財力下降(2015年山西省實現(xiàn)財政收入1,642.20億元,同比下滑9.80%,降幅僅次于黑龍江省,是全國唯二增速為負(fù)的省份之一),2016年基建項目實際投資落地情況或低于預(yù)期,預(yù)計山西省水泥需求短期仍將延續(xù)下滑的趨勢。

3、 供給展望

未來新增產(chǎn)能投放壓力較大,產(chǎn)能出清的政策力度及執(zhí)行力度仍不樂觀

從新增產(chǎn)能來看,2015年山西省雖無新增產(chǎn)能,但仍有較大規(guī)模在建產(chǎn)能未投產(chǎn)釋放(根據(jù)工信部2015年11月18日公示的部分?jǐn)M認(rèn)定在建項目和擬公告建成項目名單,山西省尚有4條在建熟料產(chǎn)線,合計熟料產(chǎn)能約543萬噸/年),未來新增產(chǎn)能投放壓力較大。

從產(chǎn)能出清來看,一方面,“十二五”期間山西省淘汰水泥產(chǎn)能不足2,000萬噸,低于3,000萬噸的原定計劃,淘汰落后產(chǎn)能力度不足。另一方面,雖然山西省水泥工業(yè)“十二五”發(fā)展規(guī)劃中指出,“十二五”后三年要逐步淘汰日產(chǎn)2,000噸以下新型干法水泥生產(chǎn)設(shè)施,但目前省內(nèi)2,000T/D以下的產(chǎn)線數(shù)量占比仍超過40%;根據(jù)中債資信測算,2015年山西省熟料產(chǎn)量0.22億噸,而全省熟料產(chǎn)能超過6,700萬噸,產(chǎn)能利用率不足35%,要達到75%左右的產(chǎn)能利用率,需淘汰一半以上的新型干法線(約為省內(nèi)目前全部4,000T/D以下產(chǎn)線的合計產(chǎn)能),淘汰任務(wù)艱巨。盡管去產(chǎn)能已列入2016年山西省“三去一降一補”五項重點任務(wù)之一,但從涉及領(lǐng)域來看,2016年山西省去產(chǎn)能將著力于煤炭、焦炭、冶金等特困行業(yè),而化解水泥行業(yè)產(chǎn)能過剩的政策力度及執(zhí)行力度預(yù)計仍不樂觀。

4、 競合關(guān)系展望

區(qū)域競合關(guān)系仍將維持較差水平,水泥價格或繼續(xù)低位徘徊

山西省是全國水泥產(chǎn)能集中度最低的省份(截至2015年6月末全省熟料產(chǎn)能CR3僅為34.16%),區(qū)域中小企業(yè)眾多,且尚未形成具有明顯優(yōu)勢的龍頭企業(yè),競爭秩序較差;考慮到區(qū)域產(chǎn)能占比最大的山東山水深陷控制權(quán)之爭,無力主導(dǎo)市場,而產(chǎn)能占比第二的冀東水泥希望繼續(xù)發(fā)揮產(chǎn)能優(yōu)勢,或?qū)⒉扇?ldquo;以價換量”的價格策略,預(yù)計2016年區(qū)域競合關(guān)系仍將維持較差水平。在供需關(guān)系進一步弱化的背景下,較差的競爭秩序?qū)^(qū)域價格走勢帶來壓力,預(yù)計短期內(nèi)山西省水泥價格仍將低位徘徊。

四、內(nèi)蒙古景氣度展望

1、需求展望

中期看基建投資有望對區(qū)域水泥需求形成一定拉動,但短期內(nèi)難以對沖房地產(chǎn)投資低迷帶來的需求下滑

與山西省類似,內(nèi)蒙古經(jīng)濟受煤炭行業(yè)低迷影響亦較為顯著,全年固定資產(chǎn)投資增速接近于0,特別是房地產(chǎn)開發(fā)投資大幅下滑,導(dǎo)致水泥需求萎縮(2015年內(nèi)蒙古水泥累計產(chǎn)量0.58億噸,同比下降8.22%)。2015年末全區(qū)經(jīng)濟工作會議提出,2016年內(nèi)蒙古將著重化解過剩產(chǎn)能、消化房地產(chǎn)庫存,預(yù)計投資端對水泥需求拉動仍有限。

房地產(chǎn)投資方面,由于前期房地產(chǎn)投資過于激進,去庫存壓力及民間高息借貸導(dǎo)致房企資金鏈高度緊張,加之受銷售低迷傳導(dǎo)影響,近年內(nèi)蒙古房屋新開工面積呈現(xiàn)較為明顯的下滑趨勢,2015年二季度以來施工面積亦持續(xù)負(fù)增長。在當(dāng)前去化壓力較大的背景下,預(yù)計2016年全區(qū)房地產(chǎn)投資規(guī)模將繼續(xù)收縮。

基建投資方面,內(nèi)蒙古基礎(chǔ)設(shè)施建設(shè)相對落后,近年鐵路、道路、水利等基建投資保持較高增速,對水泥需求有一定的托底作用。隨著內(nèi)蒙古被國家納入“絲綢之路經(jīng)濟帶”建設(shè)范圍,中期來看省內(nèi)基建投資規(guī)模有望進一步提高,可對區(qū)域水泥需求形成一定拉動,但短期內(nèi)仍難以對沖房地產(chǎn)投資低迷帶來的需求下滑。

2、供給展望

未來面臨一定的產(chǎn)能投放壓力,產(chǎn)能出清難度很大

新增產(chǎn)能方面,自2014年起,內(nèi)蒙古不再審批鋼鐵、水泥等產(chǎn)能過剩行業(yè)的新增產(chǎn)能項目,不過從存量項目來看,除2015年新投產(chǎn)的1條5,000T/D熟料產(chǎn)線外,仍有三條在建產(chǎn)線,合計熟料產(chǎn)能412萬噸,未來尚面臨一定的產(chǎn)能投放壓力。

產(chǎn)能出清方面,雖然內(nèi)蒙古提前一年完成“十二五”鋼鐵、水泥等落后產(chǎn)能淘汰任務(wù),但全區(qū)仍面臨著較為嚴(yán)重的產(chǎn)能過剩問題(2015年內(nèi)蒙古熟料產(chǎn)量0.26億噸,而全區(qū)熟料產(chǎn)能超過7,000萬噸,產(chǎn)能利用率僅約為36%);根據(jù)中債資信測算,要達到75%左右的產(chǎn)能利用率,需淘汰全部5,000T/D以下的新型干法線,產(chǎn)能出清難度很大。

3、 競合關(guān)系展望

需求低迷、產(chǎn)能絕對過剩及很低的集中度將使得區(qū)域競合關(guān)系維持較差水平,水泥價格或存在進一步下跌的可能

截至2015年6月末,內(nèi)蒙古熟料產(chǎn)能集中度CR3為39.15%,僅略高于山西省,排名全國倒數(shù)第二。內(nèi)蒙古區(qū)域水泥企業(yè)數(shù)量較多,其中不乏單線布局的全能產(chǎn)線企業(yè),市場競爭激烈。雖然蒙東錫林浩特地區(qū)以中聯(lián)水泥和冀東水泥為主導(dǎo),但協(xié)同一直較弱;而蒙西市場由于產(chǎn)能過于分散,競爭秩序更加混亂。在需求低迷、產(chǎn)能絕對過剩以及區(qū)域集中度很低的背景下,預(yù)計2016年內(nèi)蒙古區(qū)域競合關(guān)系亦將維持較差水平。考慮到未來短期內(nèi)供需關(guān)系將進一步弱化,價格或存在進一步下跌的可能。

水泥地理版權(quán)與免責(zé)聲明

-

① 水泥地理gcement已申請注冊,凡本網(wǎng)注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權(quán)均為"水泥地理"獨家所有,任何媒體、網(wǎng)站或個人在轉(zhuǎn)載使用時必須注明來源"水泥地理"。違反者本網(wǎng)將依法追究責(zé)任。

② 本網(wǎng)轉(zhuǎn)載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內(nèi)容的真實性。 其他媒體、網(wǎng)站或個人從本網(wǎng)轉(zhuǎn)載使用時,必須保留本網(wǎng)注明的稿件來源,禁止擅自篡改稿件來源,并自負(fù)版權(quán)等法律責(zé)任。違反者本網(wǎng)也將依法追究責(zé)任。

③ 如本網(wǎng)轉(zhuǎn)載稿涉及版權(quán)等問題,請作者一周內(nèi)來電或來函聯(lián)系。