會員登錄

會員登錄

京津冀市場,到底發(fā)生了什么?

京津冀地區(qū)是全國三大城市群之一,但與其他兩個城市不同,這幾年水泥市場持續(xù)處于全國價格洼地,為什么會表現(xiàn)的這么差?筆者通過梳理,答案是:“市場”出了問題。

京津冀是我國先行的下行市場,正如多年前的“浙江現(xiàn)象”,從單一現(xiàn)象蔓延為全國普遍現(xiàn)象,在當前經(jīng)濟轉型、產(chǎn)業(yè)“去產(chǎn)能”的背景中,“京津冀現(xiàn)象”是否也可能蔓延?我們?nèi)绾螐?ldquo;京津冀現(xiàn)象”來看待并警惕其他水泥市場或也可能遭遇的共同問題?

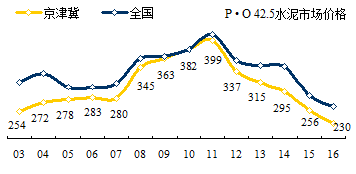

一、水泥價格

2011年,京津冀水泥價格摸高后迅速回落,且回落幅度大,5年間跌去139元/噸,平均年降28元/噸,2016年1月價格230元/噸,是2003年以來最低價格,其表現(xiàn)不佳引起業(yè)內(nèi)關注。

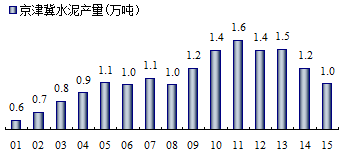

二、水泥產(chǎn)量

進入21世紀以來,在北京申辦2008奧運、天津濱海新區(qū)建設、曹妃甸開發(fā)區(qū)新建拉動下,展開了一輪強勁增長。

2001~2005每年水泥產(chǎn)量遞增1,000萬噸;2006~2008年在高位持平;4萬億投資爆發(fā)新一輪增長,2009~20011年每年遞增2,000萬噸水泥,2011年到達頂峰,1.6億噸;隨后開始急速下降,每年遞減2,000萬噸下降(2013年受4萬億2.0版拉漲)。

2008~2015年走呈現(xiàn)急漲急跌走勢,2015年產(chǎn)量回落到2008年水平,2016年是否再度破位?

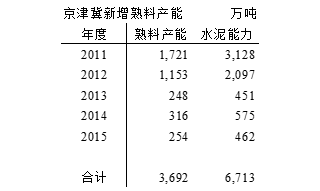

三、新增產(chǎn)能

2012年市場破位下行,但企業(yè)還未及時反應,新增產(chǎn)能建線熱情仍在,并沒有停下來。大家自認為,保GDP是政府首要目標,今年不好,明年還會加大投資拉動。

2011~2015年間,整整建了30條線,熟料產(chǎn)能3,692萬噸,占全部熟料產(chǎn)能的40%,換算成6,700萬噸水泥能力。這6,700萬噸,就是多出來的過剩產(chǎn)能。

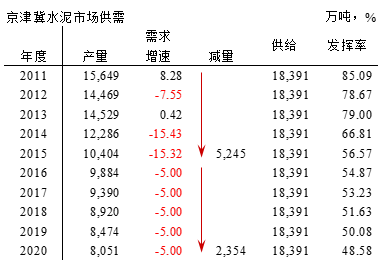

四、供需關系

京津冀是全國水泥先行下行市場,特征非常明顯:

• 2012~2015年間平均下降幅度-9.47%,2014、2015年連續(xù)兩位數(shù)跳水;

• 2015年水泥產(chǎn)量較2011年跌去5,245萬噸,為2011年的67%;

• 2015年產(chǎn)能發(fā)揮率56.57%,較2011年85.09%下降29%個百分點。

假設十三五期間平均遞減5%,2020年產(chǎn)量為8,000萬噸,較2015年再度下降2,350萬噸,產(chǎn)能發(fā)揮率降至為48.58%。

十二五已經(jīng)過去,大家都沒想到后期市場竟然會如此無情,真是始料不及。從京津冀市場走勢看出,這一輪市場行情沒有進入理想的高位平臺期,而是直接快速奔底。2016年會不會是底?誰也不敢拍板,為什么?這十幾年來都是市場上行期,大家的思維還是習慣地向上看。應該說,面對市場下行,大家都思想準備不足,更談不上在市場下行期有什么經(jīng)驗。實際上即使有經(jīng)驗,也是在市場上行期的下行波段。可以說,有什么經(jīng)驗,更是借市場復蘇來實現(xiàn)的。

為什么這幾年大家感到市場協(xié)同越來越難,實際上協(xié)同最為成功的經(jīng)驗,就是旺季限產(chǎn),改變供需關系,因為大家看到協(xié)同會出效益。在市場需求持續(xù)下滑之時,信心被不斷沖擊,換位思考,因為你限的產(chǎn)難以抵消市場下滑的空間。為什么現(xiàn)在談供給側,實際上就是以往靠政府加大投資來改變市場供需關系的可能性是越來越小,甚至沒有。

上面數(shù)據(jù)最值得關注的是:5年間需求側已經(jīng)下滑了5,000多萬水泥,而供給側并沒有相應減產(chǎn)能,而是在等待明年市場見好,再恢復生產(chǎn)。等待的結果就是存量產(chǎn)能繼續(xù)拼殺。所以在市場下行供需關系改變之時,如何去產(chǎn)能是要解決的問題。

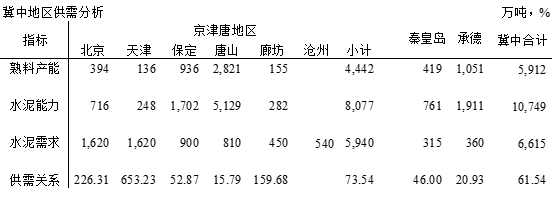

五、區(qū)域差別

水泥是區(qū)域產(chǎn)品,京津冀主要包含北部冀中地區(qū)和南部冀南地區(qū),張家口相對獨立。

北京、天津是大市場,由于環(huán)保和資源問題,市場缺口大,將北京、天津和保定、唐山、廊坊、滄州作為一個地區(qū)考慮,其產(chǎn)能發(fā)揮率(供需關系)為73.54%,而秦皇島、承德分別為46%和20.93%,區(qū)域間相差甚遠,綜合下來,冀中地區(qū)產(chǎn)能發(fā)揮率為61.54%。

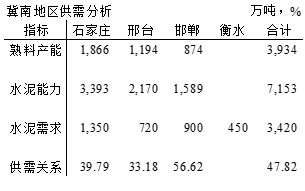

冀南地區(qū)由石家莊、邢臺、邯鄲、衡水組成,衡水沒有資源,水泥生產(chǎn)能力,7,150萬噸,水泥需求僅為3,400萬噸,產(chǎn)能發(fā)揮率不足一半,47.82%,遠低于冀中地區(qū)。邢臺產(chǎn)能過剩最為嚴重,產(chǎn)能發(fā)揮率僅為33%,石家莊略強,40%,邯鄲56.62%,但周邊山西、河南產(chǎn)能嚴重過剩,對邯鄲市場影響很大。

正是區(qū)域之間供需關系相差大,增加了市場流動性,這也是全區(qū)域統(tǒng)一行動受到挑戰(zhàn)的重要原因,因為地區(qū)間差異過大,難以持久穩(wěn)定。

結束語

市場下行期,市場背景發(fā)生了根本變化,京津冀市場需求急速下滑,效益更是大幅跳水。一是,沒有做好相應準備;二是,集中度偏低,難以形成市場共識。

10年前,市場處于上行期,出現(xiàn)"浙江現(xiàn)象",而后被一個個復制,"河南現(xiàn)象"、"遼寧現(xiàn)象"、"新疆現(xiàn)象"……。 京津冀是先行下行市場,本文從數(shù)據(jù)、現(xiàn)象給出了京津冀市場的特征,一些地區(qū)正在或即將步其后塵,但如何破解是關系到產(chǎn)業(yè)如何發(fā)展的問題。

2009年筆者撰文《叫停河南水泥投資?!》 ,看到在市場上行背景下,新增產(chǎn)能更是如火如荼,大大超出市場需求增長。幾年功夫,市場發(fā)生逆轉。政府已明確指出:去產(chǎn)能。所以必須換位思考,如何在這一輪經(jīng)濟轉型過程中,使供需同步,進行真正意義上的去產(chǎn)能是破解產(chǎn)能過剩的根本,而緊靠限產(chǎn)是遠遠不夠的。這一限、一去,相差甚遠,其經(jīng)濟背景發(fā)生根本變化。去產(chǎn)能必須去做,京津冀市場的現(xiàn)象或許會給你帶來一些啟示。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網(wǎng)注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網(wǎng)站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網(wǎng)將依法追究責任。

② 本網(wǎng)轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內(nèi)容的真實性。 其他媒體、網(wǎng)站或個人從本網(wǎng)轉載使用時,必須保留本網(wǎng)注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網(wǎng)也將依法追究責任。

③ 如本網(wǎng)轉載稿涉及版權等問題,請作者一周內(nèi)來電或來函聯(lián)系。