會員登錄

會員登錄

華東逼近2010年高位!水泥價格周點評(17.11.24)

本周受到供應緊張的壓力推動,華東、華北水泥價格繼續走高,西北部分省份價格也陸續上漲。河南價格雖然局部有小幅調整,但也繼續維持高位。預計未來一周供應趨緊的局面仍會驅動價格上漲,華東仍將是價格上漲的主要區域。

華北:局部趕工需求仍然積極,山西推漲阻力仍然明顯

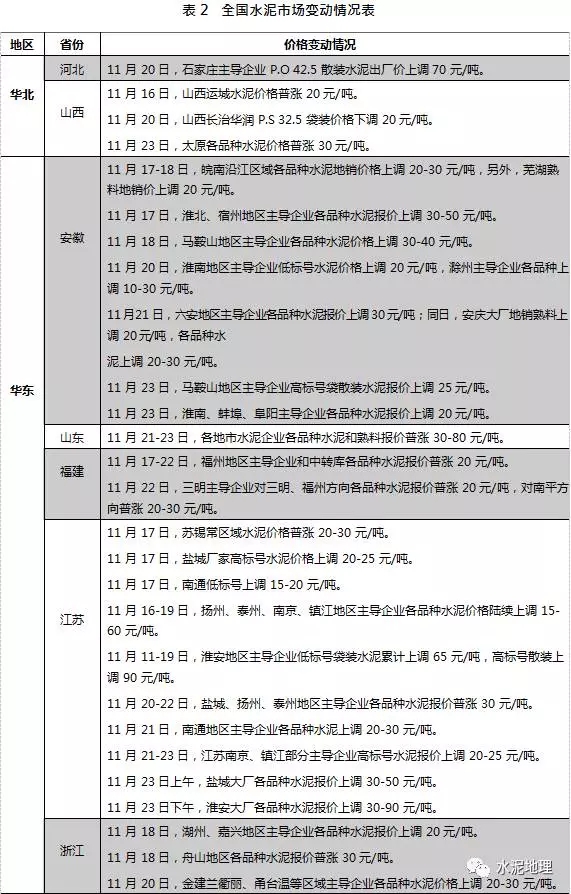

河北實際錯峰停窯比例偏低,因此水泥和熟料價格仍較山東和河南等鄰省偏低。唐山、保定和邯鄲熟料線運轉比例仍然過半,主要是今年新投入運行的垃圾處置和供暖項目較多。目前冀中南部分區域水泥需求仍然較多,趕工需求比較積極,但對水泥價格仍無法提供更進一步的推動。石家莊月初繼續推漲,價格和邢臺靠近,但實際新開單比較少。京津兩地仍受唐山水泥壓力較大,實際成交價格難以上漲。天津施工量也大幅減少,水泥需求較月初減少過半。山西和內蒙水泥價格相對偏低,山西太原開始推漲價格,如果漲價最終落實,落地價將站穩 300 元/噸以上, 但阻力仍會較大,主要是需求已經非常疲軟。

西北:受錯峰影響,甘寧兩省推漲水泥價格

甘肅蘭州等地水泥價格開始大幅推漲,漲幅達到 50 元/噸。由于目前甘肅氣溫條件還可以接受,加上年內地方政府主導的項目開工較遲,目前水泥需求還有 6-7 成,漲價阻力不大。同時甘肅進入錯峰生產也同樣給漲價提供了充足理由。寧夏水泥需求相對疲軟,尤其是銀川及周邊區域水泥價格始終處于低位。本周銀川地區只有散裝水泥價格上漲 30 元/噸,但該價格仍無法超過年內高點。新疆和青海受天氣影響,水泥需求下降明顯,價格基本沒有實質性變化。由于已經進入錯峰生產階段,供需兩弱,水泥企業也沒有調價的動力。陜西水泥需求狀況尚可,目前仍主要是受到趕工需求驅動,上周漲價總體落實到位。

東北:東北市場進入冬季休眠期

東北市場進入冬季休眠期,多數施工活動暫停。

華中:河南水泥價格局部調整,兩湖市場總體平穩

河南水泥價格相對平穩,鄭州等地水泥需求仍然較好,但上周大幅推漲后,實際成交價格有小幅調整,主要是周邊新鄉等地部分小廠價格仍然較低。豫西和豫北部分廠家價格偏低,尤其是新鄉區域大廠和粉磨站小廠之間價差在 50-60 元/噸,粉磨站出貨態度積極是主要原因。豫南水泥需求雖然較好,但由于周邊省份價格仍然不高,水泥價格整體仍處于河南低位。

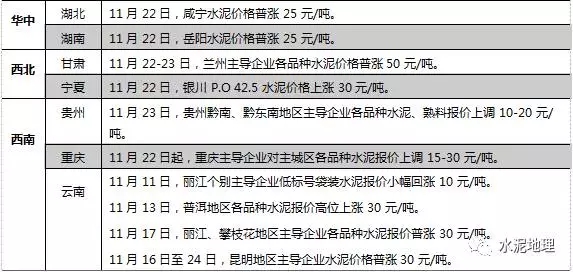

湖北本周水泥價格總體平穩,有與湖北相接的咸寧價格有所上漲,目前價格也處于湖北較高水平。武漢等鄂東區域包裝水泥需求仍整體好于散裝,價格相對較高,一定程度上也是受河南市場帶動。湖南本周雨水天氣影響仍然明顯,水泥價格基本平穩,但預計月內長株潭和婁邵地區水泥價格有上漲空間。岳陽臨湘海螺對咸寧和岳陽本地價格都有上調,價格受此攀升到 400 元/噸以上,較高的出貨量和較低的庫存是主要動力。

華東:水泥價格飆升,行情高點逼近 2010 年高位

11 月 15 日,全省熟料線開始為期四個月的錯峰停窯,淄博多數企業磨機同步停產,其余通道企業磨機將于 12月 1 日起停產 2 個月。本周工地施工仍在搶工期,全省水泥價格于 11 月 21-23 日集中大幅上漲 30-80 元/噸。省內水泥市場供需失衡的局面延續,本周省內多數企業進一步限量出貨,河北唐山等地水泥甚至已銷入山東境內。

安徽皖北區域水泥出貨受河南方向提振,多數企業庫存降至低位,供應趨于緊張。11 月 11 日至 23 日,皖北區域各大企業連續大幅上漲水泥報價,各品種水泥價格累計上調 100 元/噸左右。六安主導企業 16 日至 22 日累計上調各品種水泥報價 50 元/噸。合肥部分廠家 15-22 日連續小幅上調各品種水泥報價 10-20 元/噸,還未調漲的主導企業則計劃 11 月 24 日起對各品種水泥報價普漲 30 元/噸。皖南沿江區域主導企業 11 月 18 日起各品種水泥和地銷熟料報價上調 20-30 元/噸后,21 日安慶主導企業熟料線開始限產 50%,為期半個月,因而當日水泥價格再一次上漲 20-30 元/噸。沿江、環巢湖企業計劃 11 月 24 日起上調熟料報價 30 元/噸,本周多數企業熟料已暫停外銷。近期安徽多數地市工地、攪拌站均已接到停工通知,但還未明確停工時間,多地水泥企業也面臨 30%-50%的限產可能。

江蘇蘇北、蘇中區域從 11 月 11 月起開啟瘋狂上漲模式,部分企業各品種水泥報價累計上漲 100-140 元/噸。按照要求,徐州大部分粉磨站將停產至 12 月底,徐州已有一條萬噸線停產,12 月開始可能還有部分熟料線將停產

1 個月。加之山東、河南方向于 11 月 15 日起錯峰停窯 4 個月,蘇北、蘇中面臨極大的供應短缺矛盾。南京、鎮江

主導企業水泥價格也出現大幅上漲。而蘇錫常主導企業在 11 月 17 日水泥報價上調 20-30 元/噸后,也計劃于月底之前再次大幅上調水泥報價。全省庫存低位,且部分企業限量或已斷供。

浙江全省水泥企業可能于 11 月底開始限產 7-10 天,本周杭州富陽個別熟料線已開始停產。本周全省主導企業繼續限量出貨,社會庫存低位,16-20 日各地水泥和熟料價格普漲 20-30 元/噸后,市場價格暫時高位企穩。預計下周全省水泥價格將繼續上調 30 元/噸。

江西本周雖略有陰雨天氣,但施工旺季對需求影響不大,南昌、九江主導企業庫存低位。本周市場運行趨穩, 主導企業意向 11 月 25 日前后推漲各品種水泥報價 30 元/噸。11 月 11 日海螺對福建沿海上調水泥平倉價 10 元/噸。

11 月 17 日,福州主導企業及中轉庫通知實施今年下半年第四輪漲價,各品種水泥價格普漲 20 元/噸,但僅臺泥等個別廠家實際調漲。11 月 21 日海螺對福建沿海水泥平倉價再次上調 20 元/噸。11 月 22 日前后,當地中轉庫以及福州、三明等地主導企業對福州方向水泥報價落實上漲 20 元/噸。本周初三明、龍巖等地主導企業開會,計劃 11 月25 日之前對龍巖及廈漳泉等地水泥報價推漲 30 元/噸。近期需求好轉,海螺對沿海中轉庫供應不足,龍巖等地企業庫存有所下降,加之近期省內可能會有限產,市場供需關系將進一步改善。

華南:陰雨仍在影響局部需求,漲價計劃或推后

11 月 9 日廣東陽江、清遠、云浮、惠州、河源等地熟料價格上漲 10 元/噸。但中旬英德臺泥復產,加之陰雨天氣影響,省內熟料價格小幅回落 10 元/噸。11 月 9 日全省水泥價格普漲 10-15 元/噸,但粵東上周已回落 15 元/噸,粵西、粵北和珠三角也僅部分企業落實上漲 5-10 元/噸。廣西貴港、南寧、玉林等地陰雨天氣仍在影響本地水泥需求,11 月初廣西水泥和熟料價格小幅上漲 10-20 元/噸后,月內逐漸回落 5-10 元/噸,雖然主導企業庫存不高,但原定于月底的漲價計劃將延后至 12 月份實施。

西南:需求轉入旺季,云貴市場小幅上行

四川德陽、綿陽主導企業 11 月 10 日繼續嘗試推漲高標號散裝水泥報價 20 元/噸。但此輪漲價仍未能執行起來。

雖然部分主導企業仍有推漲意向,但因個別大廠漲價意愿不足,月內德綿區域市場實際上行較為艱難。成都平原 8市 11 月中旬迎來環境治理強化督查,但工地施工、原材料運輸和攪拌站生產仍較正常,水泥企業熟料線按計劃輪流停產 7-10 天,庫存中低位,多數企業限量出貨。不過市場供需形勢還不能支撐價格快節奏上漲,部分主導企業 11月 11 日起通知上調袋裝水泥報價 30 元/噸,因有同業還未上漲,截至目前,成都市場袋裝漲價并未完全落實到位。

10 月中下旬,重慶主城袋裝水泥實際落實上漲 30 元/噸,散裝也落實上漲 30 元/噸左右。但 11 月上旬主城區水泥價格小幅回落 10-20 元/噸。11 月中旬主導企業繼續召集開會,意在復價。近期重慶需求有所恢復,主導企業庫存低位,熟料也自用為主、基本不外銷。11 月 22 日起,主城及周邊部分主導企業水泥報價恢復性上調 15-30 元/噸,實際主流品種上調 20 元/噸左右。

貴州銅仁地區水泥需求較好,企業庫存低位,本周市場供應仍趨緊。黔南重點工程和農村建設項目較多,雖然低溫對施工略影響,但廠家總體出貨仍在正常水平,社會庫位不高。11 月 23 日,除紅獅外,黔南、黔東南地區主導企業袋裝水泥報價普漲 10 元/噸,散裝上調 20 元/噸。月初貴陽、安順等地水泥價格普漲 20 元/噸,但中上旬陰雨天氣影響,房地產項目施工進度減緩,水泥需求偏弱,加之部分企業通知調價但未實漲,同業水泥成交價陸續暗中全幅回落。預計 11 月底天氣好轉之后,貴陽市場可能出現恢復性上漲。

11 月 11 日,云南麗江個別主導企業低標號袋裝水泥報價小幅回漲 10 元/噸。13 日,普洱地區各品種水泥報價高位上漲 30 元/噸。17 日,麗江、攀枝花地區主導企業各品種水泥報價普漲 30 元/噸。11 月 16 日至 24 日,昆明地區主導企業水泥價格普漲 30 元/噸。本周天氣晴好,部分地區水泥需求恢復到位旺季水平,因此省內多地價格出現上漲。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。