會員登錄

會員登錄

華東、華中、華南、西南水泥價格普漲,未來一周中南部其他省份將跟進

華北:重污染預警措施啟動,冀中南大幅推漲

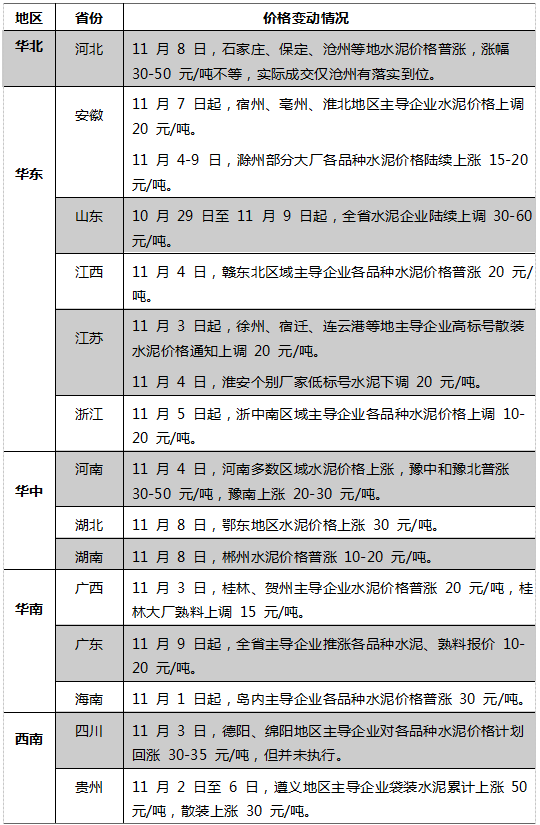

京津冀和晉東南上周五啟動大氣污染二級預警措施,除部分重點工程外,連續四天工地和攪拌站全部停工。水泥企業多數也采取停窯停磨措施。由于 10月份以來連續停產影響,目前河北水泥和熟料庫存偏緊,根據本周北京會議安排,石家莊、保定、唐山和北京水泥價格普遍上調。河北低標袋裝出廠價統一漲至 350 元/噸,高標散裝漲至400元/噸。由于目前需求總體偏弱,價格漲幅過大,暫時還沒有實際成交出現,出貨以前期提單為主。滄州水泥價格基本上漲到位,唐山和北京尚未開始調整。

天津周四將研究漲價可能,本地水泥需求偏弱,工地開工需要提出申請,只有少數大廠有出貨,日銷量只有千噸上下。

山西目前過半地區已經開始停窯,各地方政府要求不同,但工地施工普遍受到限制。水泥價格保持平穩,目前水泥對外省也基本沒有發運。

內蒙古市場雖然臨近末尾,但呼市等地仍有工地在趕工,水泥企業銷量和上月差別不大,價格保持平穩。蒙東地區部分廠家開始庫滿停窯,全部錯峰時間在 11月 15日。

西北:陜甘需求和價格平穩,新疆市場仍有一定需求

陜甘地區部分地方政府對采暖期施工有明確限制,目前工地趕工跡象仍然明顯。水泥價格總體平穩,需求沒有

明顯下降。部分水泥企業熟料庫存壓力不大,錯峰前可能不會填滿庫存。陜北由于氣溫較低,當地需求有所下降, 而當地低價水泥造成壓力仍然較大。

新疆和青海市場接近結束,但目前工地仍在積極趕工,水泥需求和上月總體持平。預計新疆、青海、寧夏等地在中下旬需求量會下降較快。

東北:遼南臨近停窯,黑吉兩省施工明顯減少

遼南下周開始錯峰,目前水泥銷售船運量占比較大,本地需求下降明顯。黑吉兩省水泥需求下降較快,預計出貨持續不到月末。

華中:河南水泥價漲量低,兩湖價格陸續上漲

河南上周末再次大幅推漲水泥價格,但受到重污染天氣預警措施影響,鄭州及以北地區施工很少,水泥需求大幅下降。鄭州水泥企業開工量只有正常 1/3,焦作及以北地區水泥庫存和需求則寥寥無幾。豫中和豫南價格漲幅相對較小,水泥需求則以豫南最好,趕工需求為主,價格也相對偏低。

湖北鄂東水泥價格繼續上漲,由于水泥銷量較好,而價格相比長江中下游也較低,漲價空間較為寬裕。目前宜昌、荊州等地價格相對較低,月內仍有上漲空間。

湖南長株潭和婁邵在上周漲價后,本周郴州等地價格也有小幅上漲,需求較好和庫存較低是主要原因。湘南和湘北部分區域價格仍相對偏低,但中旬可能有較多降雨,預計到下旬才會有繼續漲價的實際。

華東:需求集中釋放,市場維持上行趨勢

考慮錯峰生產期間政府或要求工地停工,10月 24日起,山東各地工地陸續開始搶工期,水泥需求出現爆發式增長,部分企業水泥出貨量翻倍,水泥庫空。雖然 11月 4日至 8日,省內通道城市部分水泥企業、工地短期停產停工,但市場價格仍出現大幅上行。各地水泥報價上漲 30-60元/噸不等,全省企業熟料暫停接單,出貨均以老訂單為主。

安徽皖北區域天氣轉晴后,水泥有所恢復,加之河南、山東客戶加大采購力度,宿州、淮北、亳州等地水泥出貨量大增,庫存迅速降至低位。11月 7日起,宿州等地水泥價格普漲 20元/噸。環巢湖及皖南沿江區域水泥、熟料市場趨穩,由于熟料價格過高,部分企業熟料出貨欠佳、庫存有所升高。天氣晴好,水泥需求旺盛,上述區域水泥庫存反而偏低,少數企業水泥供應緊張。

江蘇徐州、宿遷、連云港等地主導企業 11月 3日起嘗試推漲高標號散裝水泥報價 15-20元/噸,但由于棗莊企業配合度不高,市場實際成交價還未出現明顯上行。蘇中、蘇南區域水泥企業出貨旺盛,部分企業日出貨量已達全

年峰值水平,本周水泥、熟料庫存均略有下降。預計蘇中、蘇南企業將于 11月中旬推動水泥報價上漲 20-30元/噸。

浙江杭州、紹興、湖州、嘉興等地主導企業于 11月 1日至 3日各品種水泥報價上調 20-30元/噸后,主導企業對浙中南和閩東區域上調各品種水泥報價 10-20元/噸。本周浙江全省水泥出貨較好,社會平均庫存低位,部分企業供應緊張、控制發貨。

江西贛東北區域主導企業 11月 4日水泥報價上調 20元/噸。省內天氣晴好,水泥需求旺盛,加之宜春 11-12月可能停窯限產一個月,且其余地區企業庫存低位,省內熟料、水泥供應趨緊。南昌、九江等地主導企業計劃 11 月 10日起推漲各品種水泥報價 30元/噸。福建水泥市場 10月底 11月初大幅上漲后,本周運行趨穩。企業出貨正常,社會庫存維持中位。海螺在福建沿海的中轉庫供應仍顯緊張。

華南:需求旺盛,廣東全省普漲

廣東全省主導企業 11月 9日上調水泥、熟料報價 10-20元/噸。本周天氣晴好,需求旺盛,社會庫存低于 4成。

廣西南寧等地 11月 2日起水泥和熟料報價上漲 10-20元/噸,3日桂林、賀州大廠各品種水泥報價跟漲 20元/噸。此輪漲價,僅余來賓市場尚未調整。企業出貨均已達旺季水平,社會庫存中低位。

西南:貴州局部市場二度上行,云南需求略顯疲弱

四川德陽、綿陽地區主導企業通知 11月 3日起恢復性上調各品種水泥報價 30元/噸左右,但需求未達預期水平,部分企業信心不足,此輪漲價仍未執行到位。省內主導企業陸續執行錯峰停窯計劃,成都需求較好,部分企業庫位不高,本周開始控制發貨。10月中旬以來,重慶主城區袋裝水泥實際落實上漲 30元/噸,散裝也落實上漲 30元/噸左右。本周天氣轉晴后,需求集中釋放,企業出貨量大增,庫存降至 3-5 成。

貴州貴陽市場本周持穩運行,由于部分工地資金壓力大,攪拌站資金周轉困難,水泥總體需求不如去年同期旺盛。黔中區域主導企業出貨平穩,為提振盈利,仍計劃本月底推漲各品種水泥報價 20-30元/噸。畢節主導企業原計劃 11月 3日上調水泥報價 10-20元/噸,但因外來水泥較多,市場暫未實質上行。遵義大廠 11月 2日袋裝水泥報價上調 20元/噸后,11月 6日起各品種水泥報價再度普漲 30元/噸。云南昆明市場總體持穩。文山主導企業原計劃11 月 3 日上調各品種水泥報價 20 元/噸,但因個別企業漲價意愿不足,市場實際成交并未落實上漲。為提振銷量,麗江少數企業袋裝水泥價格小幅下滑 10 元/噸。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。