會(huì)員登錄

會(huì)員登錄

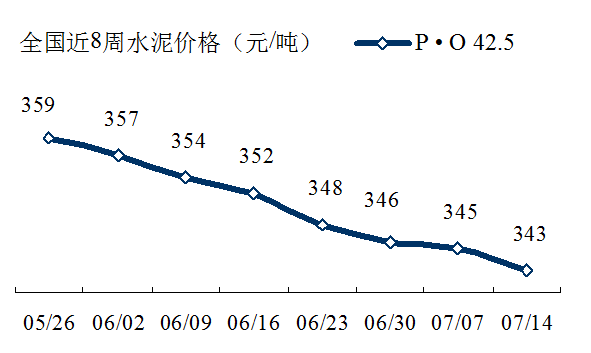

水泥周點(diǎn)評(píng)(170715):2017' 7月價(jià)格在繼續(xù)滑落之中

全國(guó)

6月,淡季來(lái)臨,全國(guó)價(jià)格應(yīng)聲回調(diào),進(jìn)入7月,價(jià)格繼續(xù)下行,雖然速度放緩,企穩(wěn)現(xiàn)象還未出現(xiàn)。

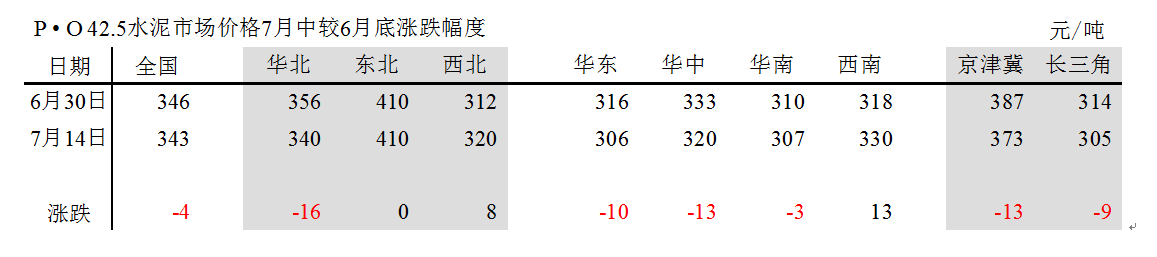

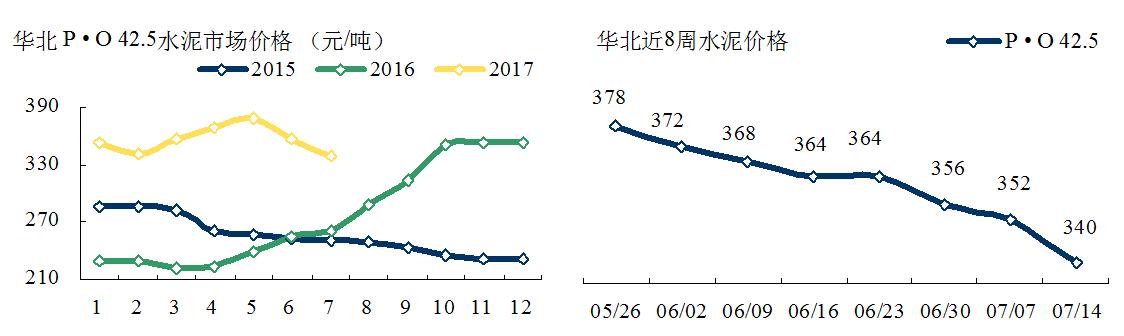

從下跌幅度看,7月較6月下跌幅度最大當(dāng)數(shù)華北,16元/噸,價(jià)格340元/噸仍排在東北之后。其次華中,華東,華南,分別為13元/噸、10元/噸、3元/噸;西南、西北逆勢(shì)補(bǔ)漲,為13元/噸、8元/噸。其中京津冀下跌13元/噸。

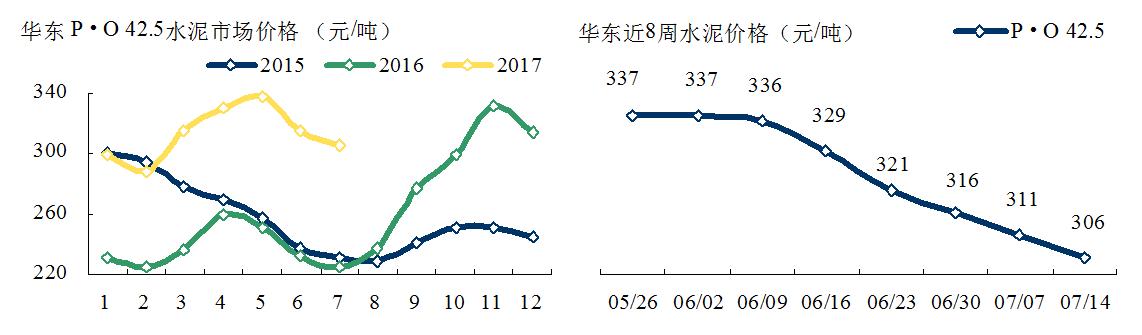

較上月京津冀、長(zhǎng)三角下跌13元/噸、9元/噸。由此看出,最具市場(chǎng)代表性的三個(gè)地區(qū)(長(zhǎng)三角、華南、京津冀)在下跌幅度中領(lǐng)先。

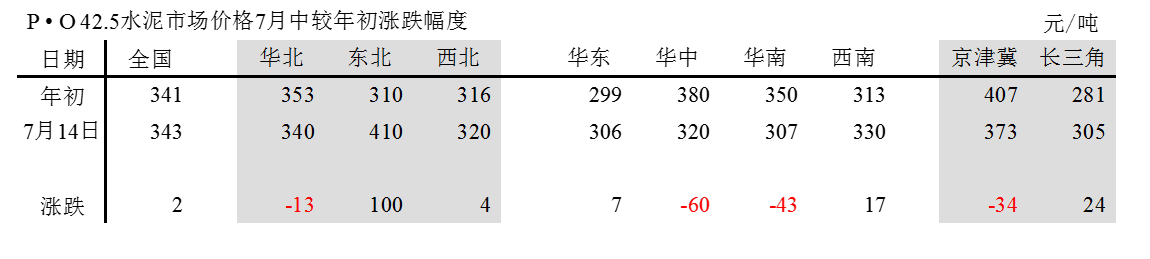

全國(guó)7月的價(jià)格基本已回到年初的價(jià)格,較年初華中、華南、京津冀下跌60元/噸、43元/噸、34元/噸,在下跌幅度中領(lǐng)先。

現(xiàn)在可以對(duì)上半年第一波行情做一個(gè)總結(jié):獲利地區(qū)當(dāng)數(shù)東北100元/噸,華東38元/噸,華北25元/噸;西北、西南基本持平;華中、華南年初價(jià)格相對(duì)較高,在第一波行情中反而回落。

華北地區(qū)

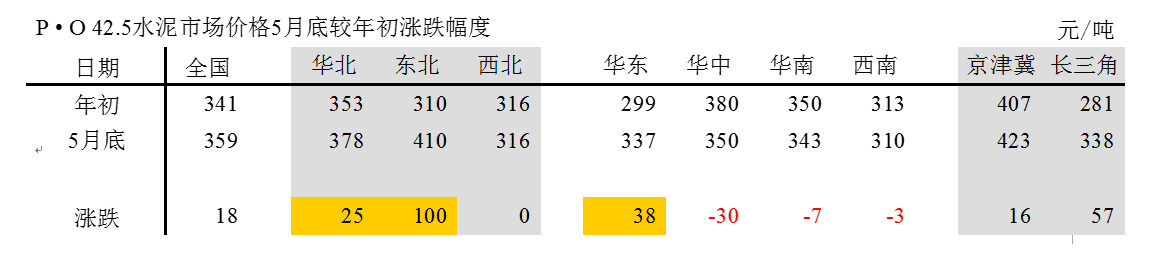

華北價(jià)格5月出現(xiàn)拐點(diǎn),符合市場(chǎng)規(guī)律。今年華北水泥需求較去年大幅回落,價(jià)格仍然從年初353元/噸拉漲到5月378元/噸,顯然是去年金隅、冀東的重組在影響今年的市場(chǎng)價(jià)格走勢(shì)。沒(méi)有市場(chǎng)需求支持,顯然難以支撐。隨行就市,價(jià)格下調(diào),既為力挺價(jià)格的企業(yè)卸了包袱,又防止落后產(chǎn)能死灰復(fù)燃。

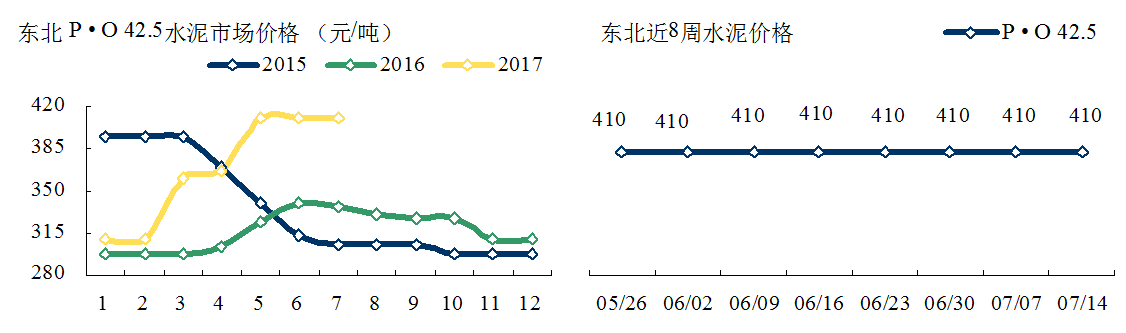

東北地區(qū)

東北地區(qū)3月、5月兩度調(diào)價(jià),回復(fù)到前兩年的市場(chǎng)水平。東北地區(qū)的需求同華北一樣,也是兩位數(shù)下跌,但價(jià)格能"居高不下",有幾點(diǎn)原因:第一點(diǎn),東北地區(qū)“抱團(tuán)過(guò)冬”意識(shí)要高于其他地區(qū),而且有以往經(jīng)驗(yàn)墊底;第二點(diǎn),最重要。黑龍江、吉林兩地價(jià)格能夠維持在400元/噸以上高位,應(yīng)該歸功于處于低價(jià)位的遼寧,是遼寧的"不放水"做出的貢獻(xiàn)。若能維持到下半年,才是"牛"。

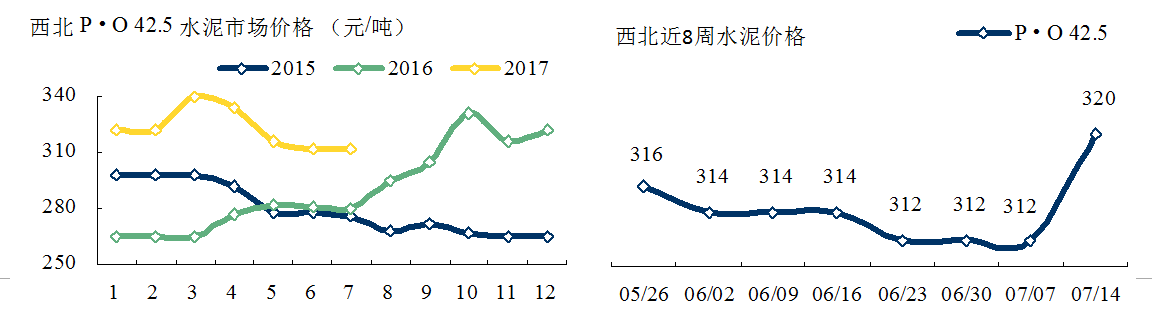

西北地區(qū)

西北上半年表現(xiàn)不佳,最為拖后腿的是陜西,進(jìn)入7月,陜西淡季大幅調(diào)價(jià)補(bǔ)漲50元/噸,是曇花一現(xiàn),還是絕地反擊,既要看未來(lái)需求支撐,也要看企業(yè)間共識(shí),目前西安P • O 42.5市場(chǎng)價(jià)格310元/噸,要想站穩(wěn)也不是很難。

華東地區(qū)

華東地區(qū)今年價(jià)格走勢(shì)和往年基本一致,獲利回吐。華東是全國(guó)最早進(jìn)入市場(chǎng)平臺(tái)期,在市場(chǎng)運(yùn)作積累豐富經(jīng)驗(yàn),市場(chǎng)運(yùn)作手段更靈活,更貼近市場(chǎng)。旺季進(jìn)入前,會(huì)增加市場(chǎng)彈性;市場(chǎng)回落,高價(jià)格不會(huì)強(qiáng)力支撐。進(jìn)入6月后價(jià)格是急速下跌,跌的速度要比旺季快,目前仍在下跌通道中,會(huì)不會(huì)將上半年上漲價(jià)格全部跌出,現(xiàn)在還不能下結(jié)論。

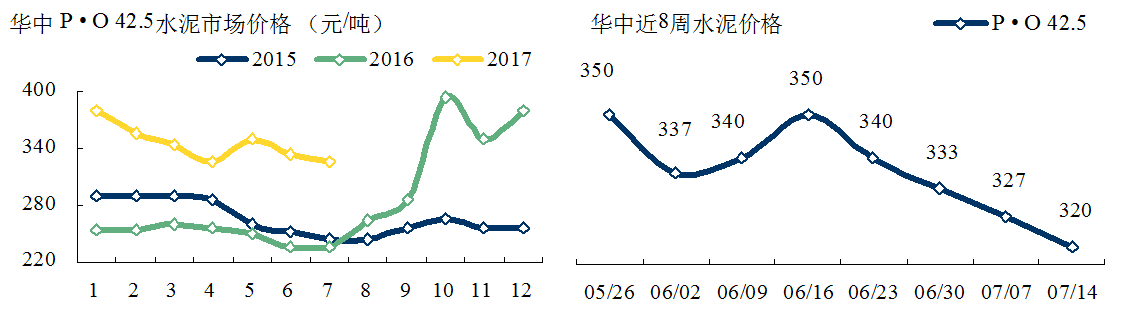

華中地區(qū)

去年年末價(jià)格高起,進(jìn)入2017年,價(jià)格從高位一路下滑。6月初拉漲一次,時(shí)日不長(zhǎng)又掉了下來(lái)。

華中年末價(jià)格走高,主要是環(huán)保治理,水泥停窯所致。今年華中市場(chǎng)需求表現(xiàn)平平,略低于去年同期,市場(chǎng)并未出現(xiàn)華北地區(qū)的大規(guī)模整合,價(jià)格和市場(chǎng)需求、供需關(guān)系、集中度成正比,單一靠停產(chǎn)漲價(jià)運(yùn)作是難以維持。

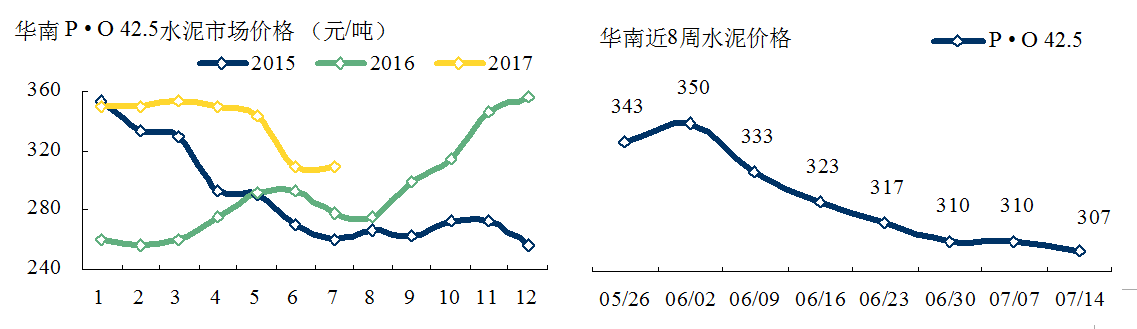

華南地區(qū)

華南今年價(jià)格1~5月走勢(shì)平平,不溫不火。廣西受需求和雨水影響,表現(xiàn)不盡如意;海南阻擊外來(lái)水泥,6月價(jià)格跳水,7月較6月跌去40元/噸,但今年熟料價(jià)格有不俗表現(xiàn)。今年華南市場(chǎng)運(yùn)作值得關(guān)注:漲熟料壓水泥(價(jià)格);淡季積極限產(chǎn),旺季馬力開(kāi)足,彰顯企業(yè)間競(jìng)爭(zhēng)力。

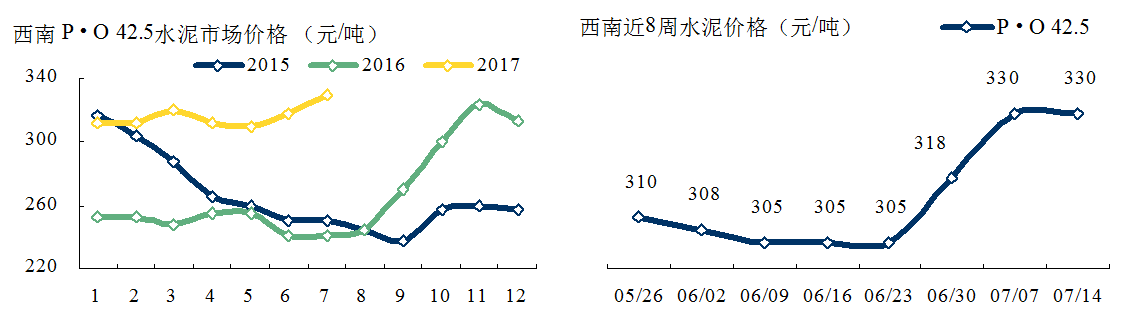

西南地區(qū)

西南價(jià)格(未含西藏)近年一直表現(xiàn)差強(qiáng)人意,今年時(shí)間過(guò)半,依然如此。

進(jìn)入7月,西南地區(qū)川渝發(fā)力,和陜西如出一轍,淡季補(bǔ)漲,幅度之大媒體多有報(bào)道。上半年其他地區(qū)都有斬獲,多年來(lái)西南需求一直領(lǐng)先全國(guó),價(jià)格卻提不上臺(tái)面。行業(yè)已有共識(shí),集中度過(guò)低、市場(chǎng)重疊過(guò)密,是西南的痛處。如何破解,解鈴還須系鈴人。

點(diǎn)評(píng)

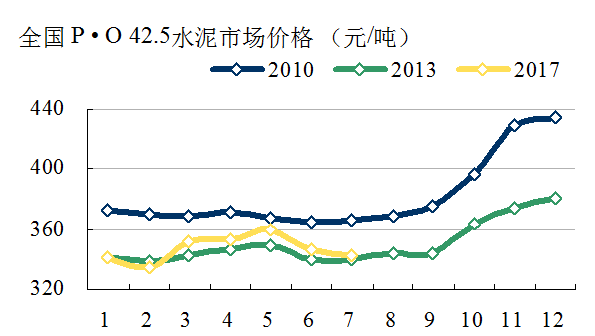

2017年,時(shí)間過(guò)半,在全國(guó)"一盤(pán)棋"錯(cuò)峰生產(chǎn)強(qiáng)大攻勢(shì)下,價(jià)格反彈,5月底沖頂360元/噸,但未達(dá)到理想值370元/噸。進(jìn)入6月淡季,價(jià)格快速回落,7月14日價(jià)格報(bào)收343元/噸,和年初341元/噸,只差分厘。

年初樂(lè)觀者居多,股票借勢(shì)推漲,實(shí)際上是把供給端能量放大,估計(jì)過(guò)高。筆者對(duì)今年需求看平,供給端所釋放出的供需彈性要好于往年。重要原因是:以往的限產(chǎn)基本是以省劃界,或相鄰幾個(gè)地區(qū),今年幾乎是全國(guó)總動(dòng)員,最大的好處是減少流動(dòng)性,這是穩(wěn)定價(jià)格的重要因素。

但走完第一波行情,顯然支撐價(jià)格繼續(xù)挺住,是力不從心。挑戰(zhàn)2010、2013年的價(jià)格是今年的目標(biāo),基本條件類(lèi)似,區(qū)別在于前兩者是需求拉漲,而2017年要借助供給限產(chǎn),旺季拉漲。年初淡季總動(dòng)員確實(shí)功不可沒(méi),讓價(jià)格快速修復(fù)前兩年的下滑;進(jìn)入6~8月淡季,價(jià)格的回調(diào)動(dòng)能顯得異常強(qiáng)勁。原本認(rèn)為2013年的價(jià)格水平會(huì)有突破,但現(xiàn)在看來(lái)確實(shí)會(huì)有難度。

從目前來(lái)看,需求仍然在預(yù)估范圍之內(nèi),仍然是供給端所釋放的能量和可持續(xù)性值得研判。價(jià)格的拉漲,要看主導(dǎo)企業(yè)所承受的市場(chǎng)能力(包括讓市場(chǎng)份額,而且是存量份額)和落后產(chǎn)能的恢復(fù)程度。

市場(chǎng)的矛盾是交替出現(xiàn)的,2015年的問(wèn)題在2017年得以解決。2017年出現(xiàn)新問(wèn)題,市場(chǎng)已引起重視。因地制宜,一區(qū)一策,今年市場(chǎng)價(jià)格下半年仍會(huì)向好,但力度仍會(huì)不一。

東北需求最差的市場(chǎng),今年一掃陰霾,重返400元/噸;川渝、陜西上半年落后全國(guó),淡季出人意外補(bǔ)漲;華東、華北旺季借勢(shì)拉漲,淡季獲利回吐,能否下個(gè)旺季再上臺(tái)階。

當(dāng)前價(jià)格觸底在什么時(shí)候發(fā)生,價(jià)格在什么位置,對(duì)全年價(jià)格走勢(shì)是有影響的。

水泥地理版權(quán)與免責(zé)聲明

-

① 水泥地理gcement已申請(qǐng)注冊(cè),凡本網(wǎng)注明"來(lái)源:水泥地理"的所有文字、圖片和音視頻稿件,版權(quán)均為"水泥地理"獨(dú)家所有,任何媒體、網(wǎng)站或個(gè)人在轉(zhuǎn)載使用時(shí)必須注明來(lái)源"水泥地理"。違反者本網(wǎng)將依法追究責(zé)任。

② 本網(wǎng)轉(zhuǎn)載并注明其他來(lái)源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性。 其他媒體、網(wǎng)站或個(gè)人從本網(wǎng)轉(zhuǎn)載使用時(shí),必須保留本網(wǎng)注明的稿件來(lái)源,禁止擅自篡改稿件來(lái)源,并自負(fù)版權(quán)等法律責(zé)任。違反者本網(wǎng)也將依法追究責(zé)任。

③ 如本網(wǎng)轉(zhuǎn)載稿涉及版權(quán)等問(wèn)題,請(qǐng)作者一周內(nèi)來(lái)電或來(lái)函聯(lián)系。