會員登錄

會員登錄

水泥行業報告:地產銷售旺,助推周期反彈

本周建材行業表現較弱,主要是受到大勢影響。

本周全國水泥市場價格為413元/噸,環比上漲0.53%,南方庫存降價格漲,北方庫存升價格平。全國白玻均價1612元/噸,環比下跌,需求一般庫存繼續上升。從高頻數據來看, 5月的水泥將繼續改善,預計水泥價格將繼續上漲至5月中下旬。

5月份有望迎來建材板塊整體反彈,宏觀政策貨幣環境基調更加友好,資管新規落地,快速緊縮或下滑的預期得以扭轉。4月PMI和地產銷售強勁, 5月行業數據預計仍將較好。

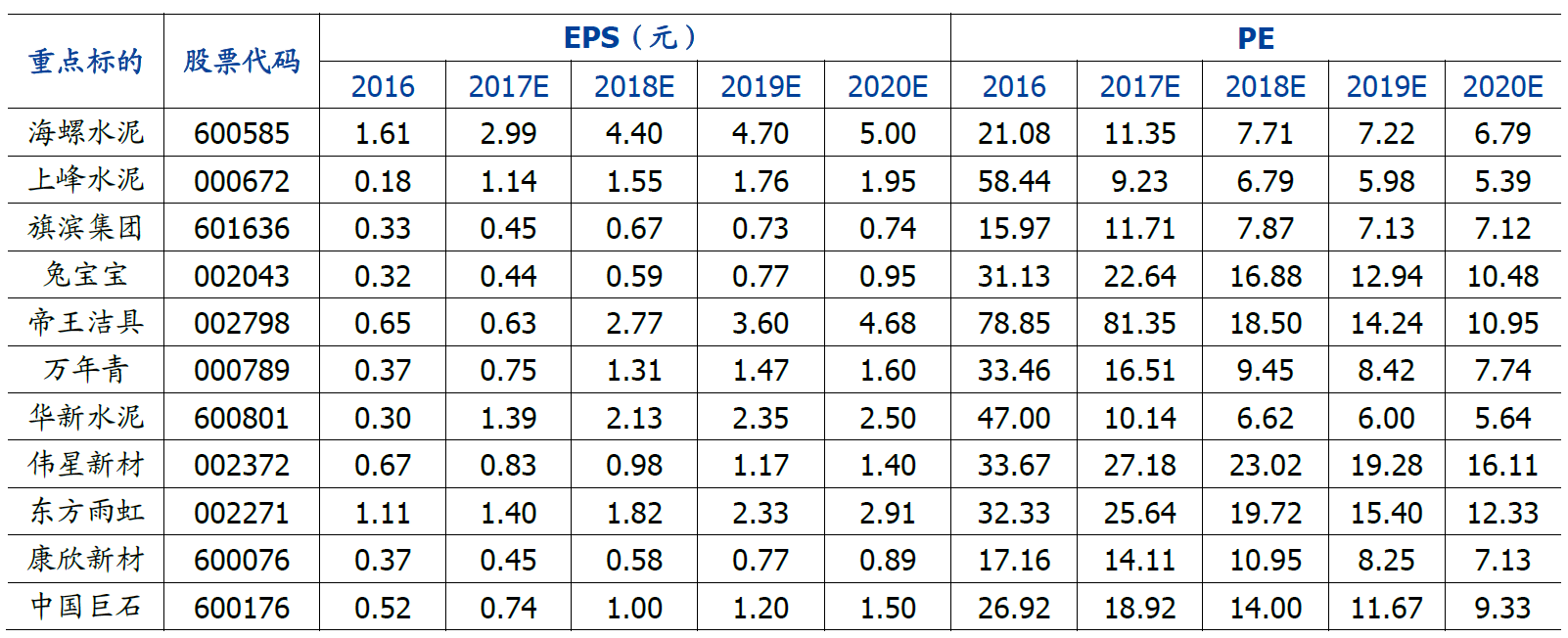

中期的需求拐點未明確,金融去杠桿、限制地方政府舉債和環保加強對于整體需求的壓制仍將繼續體現。長期來看,周期股龍頭的業績匹配度仍是很好的,2018年普遍具有高增長和歷史低位的估值(見下表)。2020年之前需求平穩和供給側改革,剩者為王的邏輯依舊成立,尤其是具有對供給側邏輯,又能走向全球需求的龍頭公司。從過去兩年的漲幅來看,海螺超越了其他水泥股。海螺不僅提高了國內的市占率,而且國外新建產能也在加速。以海螺出色的戰略水平和戰術能力,加上本輪全球基建投資需求提供了水泥增量市場,公司的海外產能或加速釋放。

行業觀點

水泥短期仍維持漲價趨勢,單位盈利水平有望創新高。本周全國水泥市場價格為413元/噸,環比上漲0.53%。價格上漲地區集中在華東和中南地區,幅度20-30元/噸,長三角沿江地區熟料價格第四次上調,累計上漲70-80元/噸。。4月底,國內水泥市場需求保持穩定,南北分化仍然明顯,南方地區因積壓需求集中釋放,市場供應稍顯緊張,價格超預期上漲;北方地區在生產線全面復產后,因新開工項目較少,在建需求表現一般,再加上產能過剩程度較為嚴重,企業庫存有所攀升,部分地區價格落實不到位。整體來看,進入4月份以來,隨著水泥市場需求不斷增加,以及部分地區企業停產檢修,加之企業對熟料管控到位,熟料供應再次出現緊平衡,受益于此,水泥價格穩中有升態勢有望延續至5月中旬。短期除三北地區需求處于恢復中,庫存略有上升,其他地區庫存普遍在4-5成,企業出貨良好,隨著價格迎來旺季漲價潮,水泥企業盈利持續改善,依舊看好水泥股春季反彈行情。中期來看,2018年景氣維持高位,需求略有下降,基建受到財政制約,增速有所下滑,地產投資仍能維持增速,但由于價格效應對于建材的拉動有所下降;藍天保衛戰和供給側改革的持續推進,供給層面整體還是偏緊,松動是暫時、區域性的。從區域來看,看好華東、華南需求有增量,競爭格局較好,看好西北的需求釋放,價格和產量的雙重利潤彈性,業績和估值的戴維斯雙擊彈性。長期來看,2020年之前需求穩定,供給側改革推動水泥行業集中度繼續提升,產能利用率維持高位,盈利中樞較過去抬升而波動性下降,水泥股的相對估值水平將得到提升,尤其是龍頭企業。

行業數據動態跟蹤

價格方面:2018年04月20日至04月27日,本周全國水泥市場價格為413元/噸,漲幅為0.54%。價格上漲區域集中在華東和中南地區,幅度20-30元/噸,長三角沿江地區熟料價格第四次上調,累計70-80元/噸。4月底,國內水泥市場需求保持穩定,南北分化仍然明顯,南方地區因積壓需求集中釋放,市場供應稍顯緊張,價格超預期上漲;北方地區在生產線全面復產后,因新開工項目較少,在建需求表現一般,再加上產能過剩程度較為嚴重,企業庫存有所攀升,部分地區價格落實不到位。維持前期判斷,價格上漲有望持續至5月中上旬。從熟料價格看,蘇浙皖贛粵桂渝部分地區價格上漲,河北部分地區價格下跌,其余各區域基本保持平穩。

重點區域情況:本周,泛京津冀地區水泥市場均價為415元/噸,環比下跌3元/噸,同比上漲26元/噸;長江中下游流域水泥市場均價為458元/噸,環比上漲18元/噸,同比上漲108元/噸;長江流域水泥市場均價為445元/噸,環比上漲14元/噸,同比上漲108元/噸;兩廣地區水泥市場均價為455元/噸,環比上漲10元/噸,同比上漲108元/噸。

庫存方面:2018年04月20日至04月27日,全國水泥庫存較上周上升0.13%。華北地區庫存較上周上升1.5%(河北上升7.5%),東北地區庫存與上周持平,華東地區庫存較上周下降1.1%(浙江、安徽、福建、江西分別下降2.00%、3.8%、2.5%、1.3%,山東上升1.7%),中南地區庫存較上周下降1.4%(廣東、廣西、海南分別下降5.0%、1.0%、5.0%,河南上升2.5%),西北地區庫存較上周上升2.7%(陜西、甘肅、寧夏、新疆分別上升3.3%、2.5%、5.0%、2.5%),西南地區庫存不變。截至目前,東北地區庫存最高,為65%。華北、華東、中南、西南、西北地區庫存分別為59%、48%、53%、57%、56%。熟料庫存方面,2018年03月,全國熟料庫存較上月下降5.74%,為49.07%。目前華北、東北、華東、中南、西南、西北庫存分別為48%、43%、51%、53%、58%、40%,較上月分別下降3%、14%、11%、2%、3%、4%。

重點區域情況:泛京津冀地區水泥庫存較上周上升2%;長江中下游流域水泥庫存較上周下降1%;長江流域庫存較上周下降1%;兩廣地區庫存較上周下降3%。四個區域庫存分別為61%、43%、45%、43%。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。