會員登錄

會員登錄

華新一季報:量穩價跌 歸屬凈利潤虧損1.36億元

事件描述

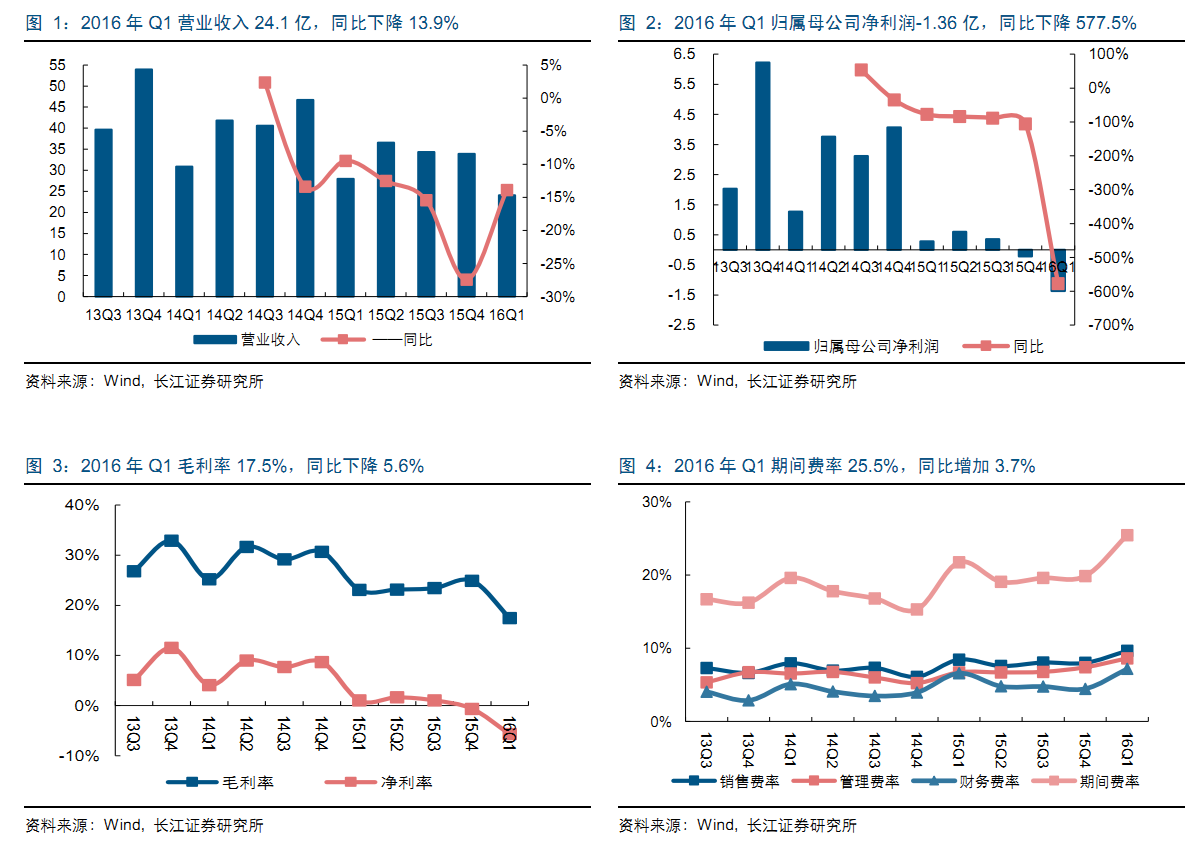

公司公布一季度報告:Q1實現營業收入24.1億,同比下降13.9%;歸屬凈利潤虧損1.36億元,同比下降577.5%,折EPS-0.09元。

事件評論

價格下跌致Q1業績下滑。本期銷量1000噸左右,較去年小幅下降。噸收入因區域價格下跌而下降35元至237元/噸。噸成本下降13元/噸,綜合看噸毛利下降21元至41元/噸。噸費用則因管理費用增加以及銷量較少而增加1元/噸。噸所得稅因盈利下降減少5元/噸。最終噸歸屬凈利潤較去年下降16元至-13元/噸。

一季度銷量持穩表明需求有所好轉。全國1-3月水泥產量同比增長3.5%,說明從整體上看水泥市場下游需求有一定恢復。而一季度末華中地區粉磨開工率76%遠超去年峰值水平;水泥庫存也較去年同期下降10%左右,所以從地區關鍵指標來看華中地區需求確有一定好轉。從穩增長大環境及目前信貸等宏觀數據看,短期內需求仍將邊際改善。

海外業務帶來業績彈性,長江經濟帶推進穩定需求。近年來公司海外布局日益加速,從2015年經營來看已經逐步開始貢獻業績。全年在國內市場營收下降的同時,海外市場卻出現較大幅度的增長且盈利水平好于國內市場。報告期內塔吉克斯坦索洛特3000噸/日產線建成試生產,四季度丹加拉50萬噸/年產線也將投產。而未來與哈薩克斯坦、尼泊爾等國的合作,將再拓海外空間。從國內來看,未來隨著投資規模高達2000億的長江經濟帶建設的不斷推進,也將對區域需求提供支撐,而公司作為區域龍頭將率先收益。在水泥主業穩健發展的同時,公司也在積極布局環保領域發展水泥窯協同處置業務,從長期看如果環保業務放量也將帶來一定的業績貢獻。

估值合理,盈利底部,維持增持評級。預計2016/2017年EPS為0.154元、0.264元,對應PE為51倍、30倍。維持增持評級。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。