會員登錄

會員登錄

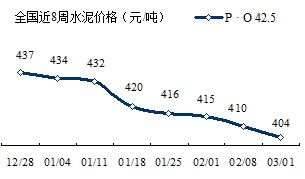

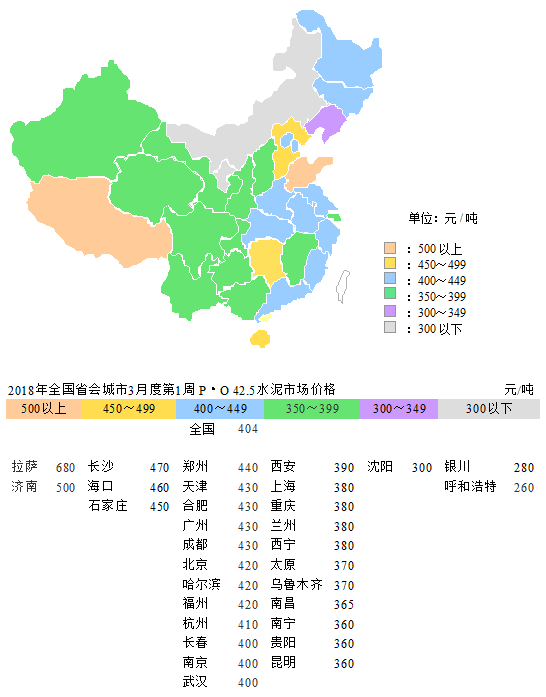

周報|進入3月,水泥價格挺在400

一、綜述

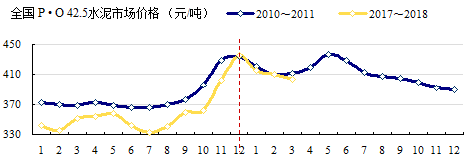

進入2018年,全國水泥價格持續緩慢回調,3月1日報收404元/噸,較2017年年末下調33元/噸,同比2011年3月(月底)411元/噸低7元/噸,走勢同步略低2011年。

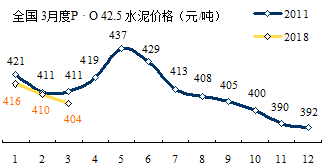

2011年3月價格見底,4月反彈,全年價格創歷史新高。2018年春節在2月度,今年進入旺季會早于往年,3月底價格是持續下行還是止跌反彈,還有待觀察。

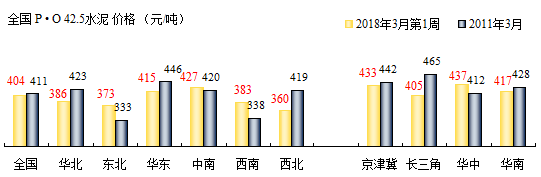

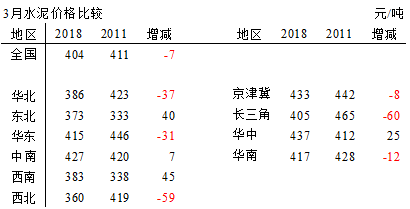

2018年3月第1周價格和2011年3月相比較,全國平均價格低于2011年7元/噸;東北、中南、西南高于2011年;華北、華東、西北低于2011年。

區域水泥價格兩頭小中間大,500元/噸以上2個地區;300元/噸以下2個地區;350~449元/噸是主要分布地區,其中:400~449元/噸,12個地區,主要分布在東中部地區;350~399元/噸,11個地區,主要分布在西部地區。

二、區域市場

對各地區市場2011年市場表現進行分析,作為對2018年市場進行比較的依據:

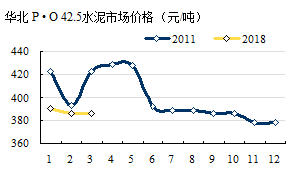

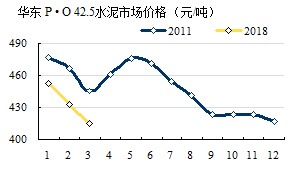

2018年3月第1周價格表明,在6個地區中,華北、華東、西北3個地區低于2011年同期。有一特點,2011年,3個地區在上半年第一波行情中,由于價格在高位,沖高幅度有限很快回落;進入下半年,由于需求增長放緩,新增產能投放加快,供需關系發生變化,在第二波行情中,價格是一路下行。華北12月較5月下跌50元/噸,華東下跌59元/噸,西北下跌108元/噸。

華北地區

2011年水泥需求增長大幅低于2010年,2009年以來新增熟料產能連續大幅增長,大于熟料需求增長,供需關系變化致使在2011年下半年價格勉強維持。

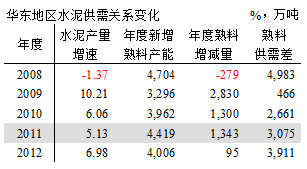

華東地區

2007年水泥需求增速放緩,大大低于其他地區。2008年以來新增熟料產能持續在高位增長,大于熟料需求增長。2011年由于新增產能釋放壓力大,年末價格在400元/噸以上高位,難以走出旺季行情。長三角地區由于運輸便利,受周邊影響到,隨行就市,價格漲跌幅度大。

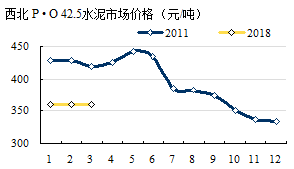

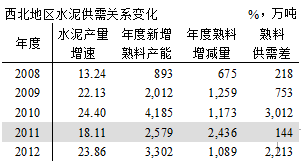

西北地區

2009~2011年,高需求、高供給增長地區,2011年水泥需求增長低于2010年6個百分點。2010年新增熟料產能是歷史高點,在2011年充分釋放,形成市場壓力,迫使2011年下半年價格急速走低。

綜上所述,上述3個地區在2018年上半年價格超出或持平2011年都會有難度。7月的價位是一個關鍵點,爭取持平或超過2011年同期,為下半年創造一個好的價位,淡季6~8月價格要挺住,避免再度下行,機會應該在下半年,三種情況:

—— 持平2011年下半年;

—— 反超2011年下半年;

—— 全年平均超越2011年。

對號入座,三種結局都有可能。最差結局,一擼到底,全年低于2011年。

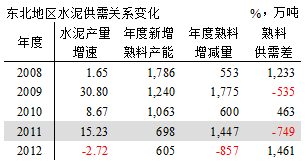

東北、中南、西南3月月價格高于2011年同期,東北和其他地區走勢不同,2011年價格是由低走高,預計在2018年難有2011年表現;中南、西南這兩個地區會好于2011年,應該可以期待。

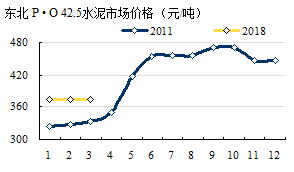

東北地區

2011年水泥需求增速在高位,年度熟料需求增長大于供給,進入季節旺季后價格一路拉高,走出一波行情。2017年水泥需求負增長15%,在錯峰生產背景下,2018年3月第1周價格373元/噸,略高于2011年同期。價格能上沖多高,關鍵取決于遼寧,遼寧價格目前價格300元/噸,和東北均價還有很大差距。

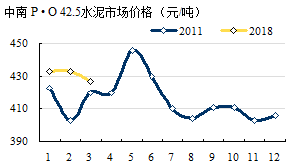

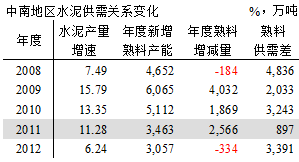

中南地區

2009~2011年,高需求、高供給增長地區。上半年價格走勢強勁,下半年價格維持在400元/噸。

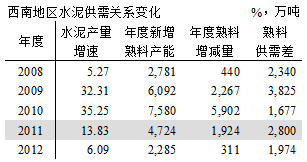

西南地區

2011年水泥需求急跌,從35.25%下降到13.83%,新增產能持續在高位釋放,供給增長大于需求,市場供需關系迅速轉換,價格失去了季節彈性。

上述3各地區,當前價格都高于2011年同期,但2011年3地區的市場背景有很大差異:

東北,需求向好,需大于供,價格走高;

中南,需求尚好,新增產能持續釋放加大壓力,價格在高位難以上拉;

西南,需求急跌,前期產能集中投放,市場難以消化,導致價格持續在下行中。

上速內容表明,中南、西南,新增產能的供給壓力凸顯,是價格上調受到制約。

2018年,中南、西南在需求方面要好于全國其他地區,由于行業產能過剩,北方地區先行以錯峰生產應對,2017年,國家加大環保力度,限制產能發揮,改善了市場供需關系彈性。中南、西南供給端的彈性要大于其他地區,全年價格高于2011年,較其他地區勝算把握要大。

三、預判 & 研討

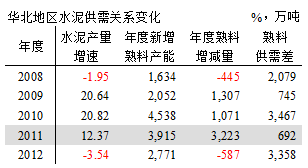

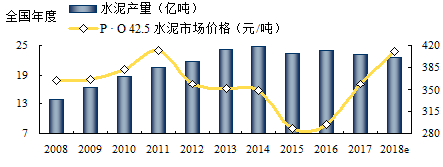

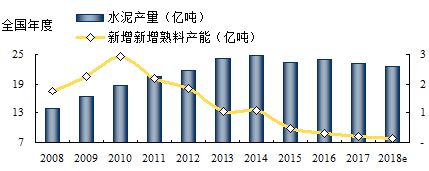

2008年~2014年,水泥需求處于上升階段,其中2009年~2011年,需求增長最快,兩位數增長; 2013~2017年,進入平臺期,水泥產量在23~25億噸之間浮動。

價格在2011年沖到頂點,產量仍連續保持3年增長,2014年產量24.75億噸,創歷史新高,價格卻大幅下跌,連續4年跌入低谷,歷經6年,價格開始反彈。

是什么原因使需求和價格走勢走出如此大的反差,看看下面圖示:

2009年4萬億極大地拉動了需求增長,連續3年兩位數的需求增長為前景市場帶來市場空間,價格如上面圖示中的價格曲線。價格是供需關系的表現,而此時也正是供給新增產能迅猛發展期間,2009~2011年是水泥史上年度新增熟料產能最高的3年,為后期市場帶來了壓力,盡管2011年后新增產能逐年遞減,但2011年累計熟料產能已超過了14億噸,2014年熟料產量14.2億噸,即使熟料產能設計產能計算,2011年熟料產能已完全滿足2014年的熟料需求。在2011年后新增4.5億噸熟料產能,這些產能釋放的代價,就是價格走低。

上述兩個圖示非常清楚地表明:

2008~2011年,國家需求拉動,是市場需求彈性放大,價格隨之走高;

2012~2015年,需求增速放緩,國家兩度出臺刺激政策,希望再度通過需求拉動,提升經濟,但收效甚微,需求拉動彈性不再,水泥特有的季節彈性失效,旺季不旺;

2016~2017年,國家調整政策,進行供給端改革,尤其在2017年,由國家主導,通過環保推進產能過剩產業的供給端改革,壓制產能,供給端創造出市場供給彈性。但在南北方表現差異很大。

產能嚴重過剩的北方地區通過錯峰生產,緩解了全國市場供需矛盾,大大減輕了南方地區市場壓力。同時,仍然清楚地看到,北方地區錯峰生產的邊際效應作用在不斷減弱,本地區的供需關系沒有得到根本改變,如何從"去產量"過度到"去產能"還需進一步探索,有更大的動作。

2017年年初預判全年利潤800億,后調高到1,000億,年底結賬報收877億。2011年是利潤高點,1,020億,當年水泥產量20.6億噸;假設2018年水泥產量下降3%,產量22.5億噸,也要高出2011年近2億噸。

2017年年末價格沖到歷史高點,為2018年打下一個好的基礎,前兩個月價格仍挺在400元/噸以上,下滑幅度有限。

2018年,需求端,彈性不再,但總量還高過2011年。還是要在供給端做文章,只有在供給端做"去產量",同時考慮"去產能"能夠實實在在落地,兩手都要硬,才能徹底改變供需關系,避免價格的短周期、長周期走低的困擾。

應該說水泥產業走到今天,集中度有了很大提高。市場發展期,產業規模做大滿足市場需求,市場進入平臺期甚至下行期,需求下降,產業有必要壓縮相對落后產能,改善供需關系,保證產業健康發展。

筆者通過對2010年市場分析對比,看好2017年;2018年對應2011年,是承上啟下的一年,2011年是借需求彈性推高價格,2018年要借供給彈性挑戰2011年。希望能在"去產能"上有所突破,哪怕是在方法上的突破。2019年對應2012年,是最不確定的一年,2012、2015年是價格跳水的兩個節點。若2018年能有尚好表現,那將扭轉在需求下行,價格不斷走低的形勢。2018年較2017年更有挑戰,能否站上新的高點,要一步步走,而且是全國一盤棋。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。