會員登錄

會員登錄

9月價格飄紅,拉開全年第二旺季市場序幕

一、綜述

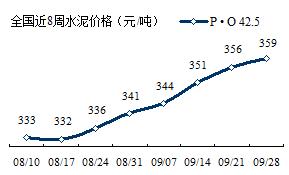

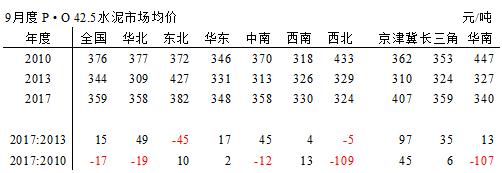

9月28日價格報收359元/噸,拉出一根強勢上攻陽線,創造今年月度價格新高。

此輪上漲行情從8月17日332元/噸起開始拉升,歷時43天上漲27元/噸,為4季度旺季奠定良好基礎。

10月份在此基礎上,存在繼續反彈動能。

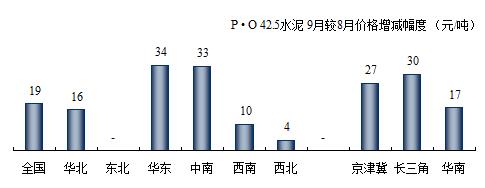

全國9月較8月價格上漲19元/噸,華東、中南漲幅最大,分別為34、33元/噸,東北零增長。三個地區市場風向標,長三角排在首位,京津冀在高位上仍漲勢強勁。

此輪行情中,表現最為出色當數華東地區,系數上漲,其中9個省會城市漲幅在50元/噸以上。一個由點到面的形勢正在形成。主要集中在華東,其次在華中,前期表現不佳城市,長沙、南昌、重慶表現強勁。

漲幅在30~49元/噸省會城市,也有6個,分布在中南、京冀和福建。

價格持平省會城市最多,12個,西北4個,東北3個,華北2個,北方地區占到9個;廣州也列在其中。

負增長只有1個,西南重鎮 —— 成都,前期拉漲過高,雖然9月又有反彈,尚未回到前期價格。

9月28日,全國水泥價格報收351元/噸,大大提振市場信心,開啟全年第二旺季市場序幕。

二、當前價位評述

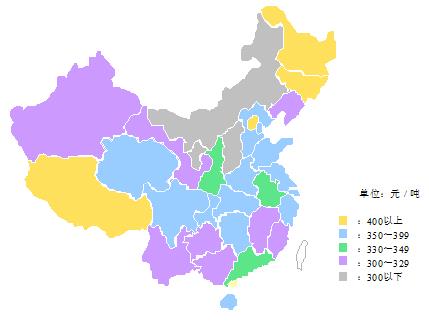

9月,17個省份價格超過350元/噸(8月份9個),300元/噸以下3個(8月份8個),價格臺階向上邁了一大步,未來3個月的變化會進一步加快。

從價格分布來看,華東、華中(河南、湖北、湖南)都有良好表現,華南(廣東、廣西)、西南(貴州、云南)還有空間。

三、后期看點

1. 前期價格走勢&價位

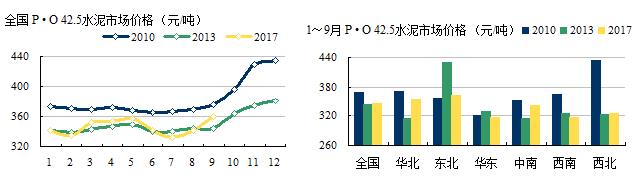

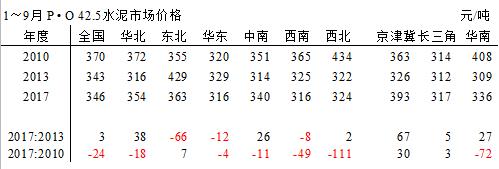

2017年1~9月,全國水泥平均價格346元/噸,超過2013年,和2010年相差24元/噸。

各地區平均價格都站到300元/噸以上,東北最高,363元/噸,其次華北,華東、西南最低,316元/噸。

2017年9月增幅19元/噸,今年增幅最大月份,超過3月16元/噸,表現出強烈上沖走勢。

2017年超過2013年地區:華北、中南、西北,低于地區:東北、華東、西南;

2017年超過2010年地區:僅有東北;

京津冀、長三角2017年價格均超過2010、2013年同期,這兩個地區是2017年市場上、下半場主力領軍。

2. 進入10月,新的起跑線

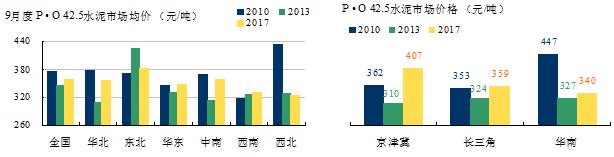

9月價格是市場第二旺季的起點,2017年9月全國水泥價格359元/噸,領先2013年15元/噸,與2010年相差17元/噸,處于中部位置。各地區存在差異:

2017年 PK 2013年

超出:華北、華東、中南

持平:西南、西北

低于:東北

京津冀、長三角、華南全部超出。

2017年 PK 2010年

超出:東北、西南

持平:華東

低于:華北、中南、西北

京津冀、長三角、華南相差甚大。

3. 后期價格走勢

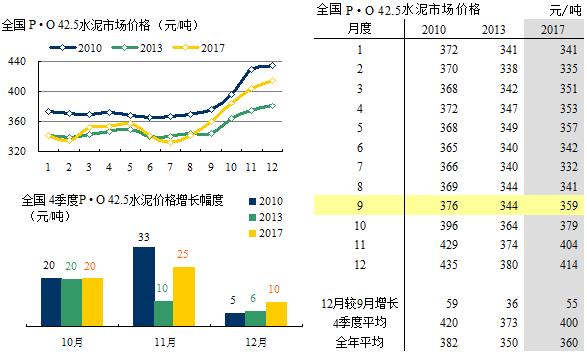

2017年全年走勢超過2013、逼近2010,符合今年水泥價格走勢預期,4季度是全年決定性時期。

若要達到今年預期目標,應用一位集團高管點評:有希望、有難度,要努力。

2017年4季度3個目標值:

√ 年末較9月增長55元/噸;

√ 4季度平均價格400元/噸;

√ 全年平均價格360元/噸。

完成上述目標,實現今年年預期目標,若超出,乃逼近甚至超出2010年。

實現目標的基礎在于:

√ 水泥市場需求企穩;

√ 去冬今春錯峰生產奠定全年基礎;

√ 全社會"其產量"措施,改善市場供需關系;

√ 全行業對市場價格恢復取得共識;

√ 成本大幅提升推漲水泥價格。

2017年是水泥行業值得期待的一年,今年年末攻堅戰不是沒有難度,也不是僅靠信心就能搞定。水泥行業經歷了高速發展期,市場有高有低,認識有深有淺,水泥行業就是在這一過程中,不斷完善自我,不斷發展,不斷提升。

走完2017,還有2018,永遠在路上。

水泥地理版權與免責聲明

-

① 水泥地理gcement已申請注冊,凡本網注明"來源:水泥地理"的所有文字、圖片和音視頻稿件,版權均為"水泥地理"獨家所有,任何媒體、網站或個人在轉載使用時必須注明來源"水泥地理"。違反者本網將依法追究責任。

② 本網轉載并注明其他來源的稿件,是本著為讀者傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。 其他媒體、網站或個人從本網轉載使用時,必須保留本網注明的稿件來源,禁止擅自篡改稿件來源,并自負版權等法律責任。違反者本網也將依法追究責任。

③ 如本網轉載稿涉及版權等問題,請作者一周內來電或來函聯系。